El costo de la vida ha seguido aumentando en muchas partes del mundo. Factores como la inflación, los costos de la vivienda y los gastos de atención médica plantean desafíos para las personas que intentan lograr la estabilidad financiera. En vista de esto, el bienestar financiero y la educación financiera se han vuelto más críticos que nunca para mitigar estas presiones.

Según el Foro Económico Mundial,

Una de cada cuatro personas en los países desarrollados tiene problemas económicos. En el Reino Unido, la crisis del coste de la vida está afectando a millones de personas, y una de cada siete no puede permitirse comer todos los días.

Estadísticas como estas muestran la profundidad con la que la actual crisis del costo de vida está afectando a las personas y su vida cotidiana.

Con una inflación en continuo aumento, alzas de tasas por parte de los bancos centrales y restricciones a la oferta y la demanda como efectos secundarios de la invasión rusa de Ucrania, la economía mundial enfrenta una serie de nuevos desafíos de los cuales probablemente tomará tiempo recuperarse.

Si bien sabemos que los mercados económicos son cíclicos y esperamos que las tasas de inflación y de interés se estabilicen en el futuro, el camino exacto hacia ese futuro es desconocido y probablemente estará plagado de dificultades financieras y estrés para la mayoría de las personas.

La pregunta sigue siendo: ¿cómo pueden los bancos apoyar a sus clientes durante estos tiempos difíciles y qué papel juega el bienestar financiero para ayudar a los más vulnerables entre nosotros?

En esta guía, profundizaremos en el estado actual de las finanzas personales, sugeriremos pasos y programas que los bancos minoristas deberían considerar lanzar para ayudar a sus clientes a navegar estos tiempos difíciles y, finalmente, miraremos hacia el futuro y cómo centrarse en el bienestar financiero ahora puede generar resiliencia financiera y estabilidad para el futuro.

Qué cubriremos en esta guía

El estado actual de las finanzas personales

La crisis del costo de la vida se refiere a una situación en la que los gastos necesarios para cubrir las necesidades básicas y la vida diaria han aumentado significativamente, superando el crecimiento de los ingresos y haciendo cada vez más difícil para las personas y los hogares permitirse un nivel de vida decente. Una serie de factores están impulsando la crisis y han provocado un cambio en las circunstancias financieras de la persona promedio. Estos factores incluyen:

Aumento de las tasas de inflación

Las crecientes tasas de inflación han provocado un aumento de los precios de bienes y servicios esenciales, como la vivienda, los alimentos y la atención sanitaria. Estos mayores costos naturalmente ejercen presión sobre los presupuestos, ya que el poder adquisitivo disminuye y las personas tienen dificultades para adquirir bienes y necesidades básicas.

Costo de la vivienda

En muchos mercados globales, el costo de la vivienda ha aumentado exponencialmente como resultado de problemas de oferta y demanda en el sector de la construcción y del aumento de las tasas de interés de las hipotecas. Los alquileres elevados y el aumento de los pagos hipotecarios consumen una parte importante de los ingresos de las personas, lo que deja menos dinero para otros gastos y ahorros.

Aumento del coste de los préstamos

A medida que aumentan las tasas de interés, aumentan los pagos mensuales de préstamos como hipotecas, préstamos personales o tarjetas de crédito. Esto puede generar una presión adicional sobre los presupuestos de las personas, dejándolas con menos ingresos disponibles para cubrir otros gastos o ahorrar para el futuro.

Como resultado de las crecientes tasas de inflación, el aumento de los precios de la vivienda y el mayor costo de los préstamos, el poder adquisitivo de la persona promedio ha disminuido considerablemente, lo que ha provocado inseguridad financiera y estrés financiero. Las personas tienen una capacidad reducida para hacer frente a emergencias financieras y gastos inesperados mientras luchan por mantener un colchón financiero.

Esto, a su vez, está teniendo un efecto significativo sobre el bienestar mental y emocional de las personas. El estrés, la ansiedad y los sentimientos de impotencia son comunes en las personas que se preocupan constantemente por cumplir con sus obligaciones financieras y mantener a sus familias.

Para hacer frente a la crisis del costo de vida se necesita un enfoque multifacético. Los bancos deberían procurar ofrecer una mejor educación financiera y herramientas de gestión para que las personas puedan tomar decisiones financieras informadas y mitigar el impacto del aumento de los costos.

¿Por qué es importante el bienestar financiero durante una crisis del costo de vida?

¿Qué es el bienestar financiero?

El bienestar financiero se refiere al estado de salud y estabilidad financiera general de una persona. Abarca la capacidad de cumplir con las obligaciones financieras, administrar el dinero de manera eficaz y tomar decisiones financieras informadas que se ajusten a los objetivos y valores personales.

¿Qué papel juega durante la crisis del costo de la vida?

El bienestar financiero durante la crisis del costo de vida brinda a las personas las herramientas, el conocimiento y la confianza para enfrentar los desafíos financieros de manera eficaz. Les permite tomar decisiones informadas, desarrollar resiliencia financiera y optimizar sus recursos financieros para enfrentar la crisis actual y mejorar su estabilidad financiera a largo plazo.

¿Cuáles son algunas de las formas en que el bienestar financiero puede ayudar a las personas a superar la crisis?

-

- Ayuda a las personas a gestionar sus recursos de forma eficaz.

- Permite a las personas desarrollar y mantener presupuestos realistas basados en sus ingresos y gastos.

- Proporciona a las personas conocimientos sobre préstamos responsables y gestión de deudas.

- Proporciona a las personas las herramientas para evaluar productos, servicios e inversiones financieras.

- Alienta a las personas a buscar asesoramiento financiero y acceder a apoyo de forma proactiva.

¿Cómo pueden los bancos apoyar a los clientes durante la crisis?

Los bancos pueden ayudar a sus clientes durante la crisis del costo de vida ofreciendo alivio financiero a corto plazo. También deberían ofrecer orientación y recursos no solo para ayudar a las personas y familias a sortear circunstancias económicas difíciles, sino también para mejorar su bienestar financiero a largo plazo.

A continuación se presentan algunas de las formas en que los bancos pueden ayudar a los clientes a atravesar la crisis y mejorar el bienestar financiero a través de sus canales digitales:

Gestión financiera personalizada

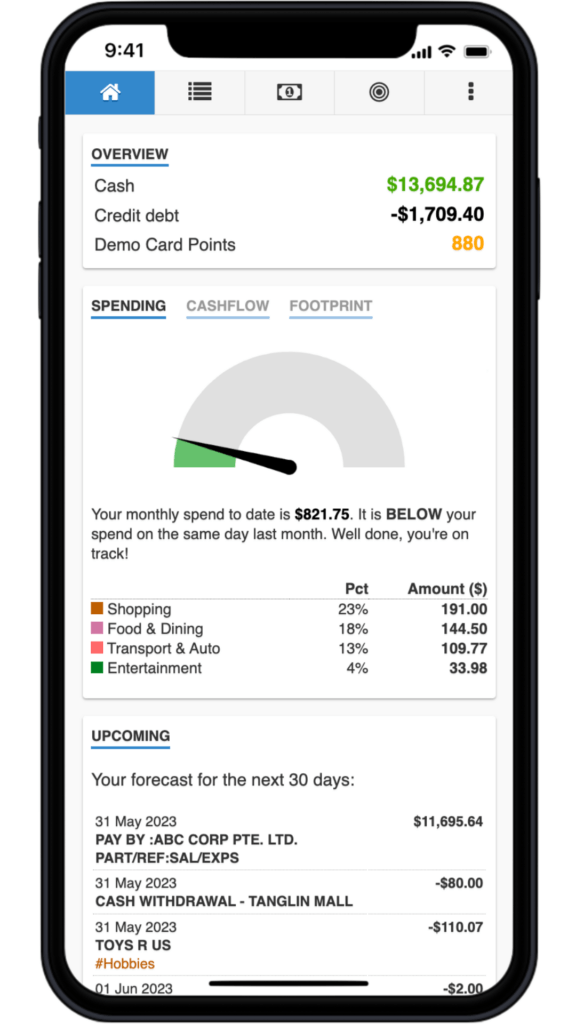

Al brindar información y recomendaciones personalizadas a los clientes, los bancos pueden ofrecerles una imagen más clara de su situación y situación financiera actuales.

Mediante el uso de canales de transacciones fáciles de leer, notificaciones en tiempo real y resúmenes claros de gastos, los bancos pueden simplificar la difícil tarea de comprender los comportamientos de gasto y las rutinas financieras.

Los bancos también pueden utilizar Open Banking o incluso Open Finance y la agregación de datos para ofrecer a sus clientes una visión holística de sus finanzas a través de múltiples fuentes.

La capacidad de comprender las finanzas es el primer paso para elaborar un plan de acción para superar los tiempos inciertos de la crisis del costo de vida.

Alfabetización y educación financiera

Brindar a los clientes herramientas y comprensión de conceptos financieros, como elaboración de presupuestos, ahorro, inversión, gestión de deudas y comprensión de productos y servicios financieros, permite a las personas tomar decisiones informadas y evitar dificultades financieras.

Los bancos pueden proporcionar esta información a través de pequeñas notificaciones contextuales y recomendaciones dentro de las aplicaciones bancarias para ayudar a los clientes a desarrollar su alfabetización financiera con el tiempo.

Además, los bancos pueden intentar utilizar técnicas de gamificación para ofrecer una educación financiera profundamente atractiva que no solo les dará a los clientes el conocimiento para superar esta crisis actual, sino que también los preparará para el éxito financiero futuro.

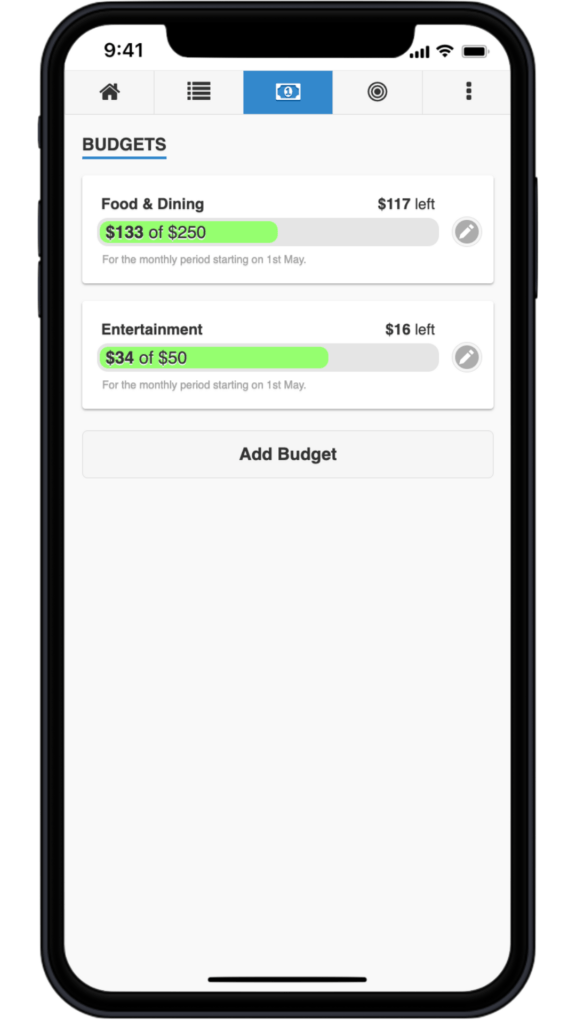

Herramientas de planificación financiera

Los bancos pueden ayudar a los clientes a desarrollar y seguir presupuestos realistas y manejables basados en información personalizada y en comportamientos de gasto anteriores. Al proporcionar herramientas de gestión financiera personal (PFM), que incluyen presupuestos y ahorros inteligentes en una aplicación, los clientes tienen un lugar donde pueden hacer un seguimiento de los ingresos y los gastos y asegurarse de que sus gastos se alinean con sus objetivos y prioridades financieras.

Al utilizar datos y conocimientos en tiempo real, los bancos pueden ayudar a sus clientes a cumplir con sus presupuestos y objetivos de ahorro para garantizar el éxito financiero a largo plazo.

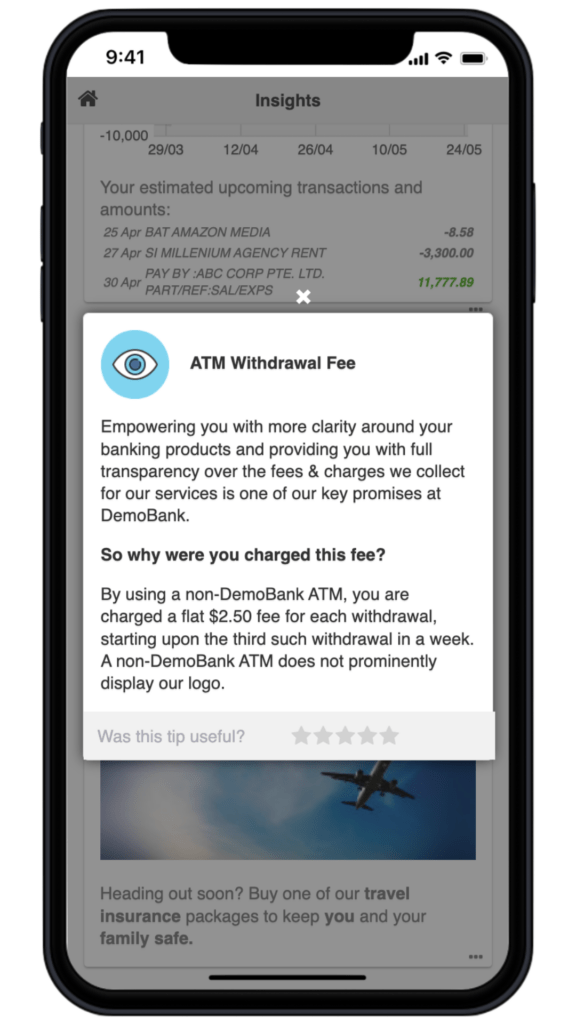

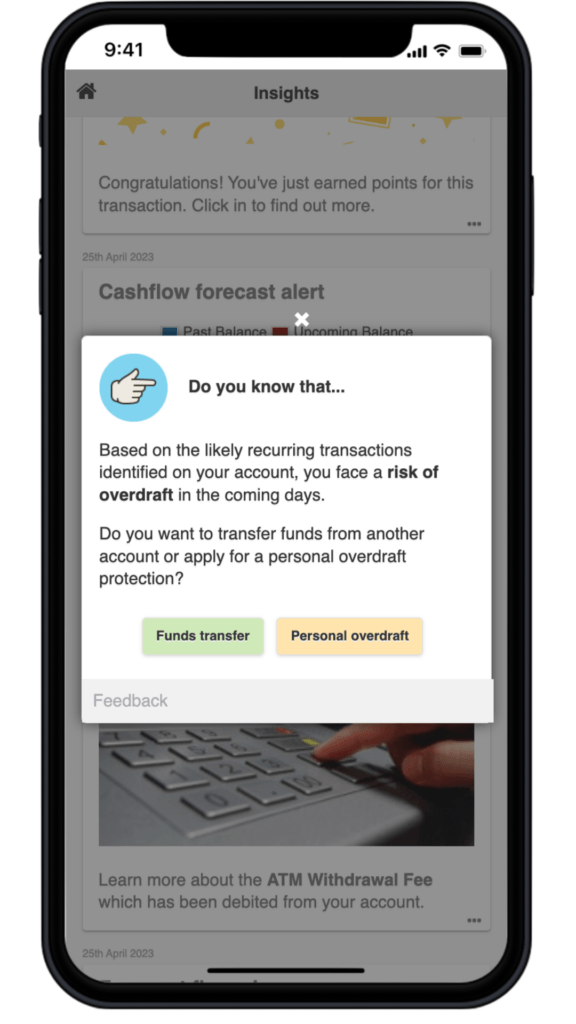

Gestión financiera predictiva

Las herramientas de gestión financiera predictiva, como las previsiones financieras o las alertas, permiten a las personas proyectar sus ingresos y gastos durante un período específico. Esto les ayuda a asignar sus recursos de manera eficaz, priorizar los gastos esenciales e identificar áreas en las que pueden hacer ajustes o recortes para hacer frente al aumento del coste de la vida.

Las previsiones financieras proporcionan una perspectiva prospectiva, permitiendo a las personas anticipar posibles desafíos financieros y tomar medidas proactivas antes de encontrarse en dificultades.

Utilizando datos de transacciones históricas, los bancos pueden proporcionar fácilmente esta información predictiva a los clientes para evitar que su situación financiera se deteriore.

Conclusión

Para hacer frente a la crisis del costo de vida se necesita un enfoque multifacético, que incluya medidas para controlar la inflación, promover el crecimiento salarial y ofrecer opciones de vivienda asequible. Los bancos por sí solos no pueden “resolver” la crisis. Sin embargo, pueden ofrecer opciones de alivio financiero para apoyar a los clientes en el corto plazo y una mejor educación financiera para lograr estabilidad y crecimiento financieros a largo plazo.

El bienestar financiero y la educación durante una crisis del costo de vida brindan a las personas las herramientas, el conocimiento y la confianza para enfrentar los desafíos financieros de manera eficaz. Les permite tomar decisiones informadas, desarrollar resiliencia financiera y optimizar sus recursos financieros para superar la crisis y mejorar su situación financiera.

Al ofrecer herramientas y conocimientos de gestión financiera a través de canales digitales, los bancos pueden convertirse en una fuente invaluable de apoyo para los clientes durante la crisis del costo de vida.

En Moneythor, ofrecemos una variedad de características que han demostrado ayudar a los clientes a mejorar su bienestar y alfabetización financiera con el tiempo.

Descargar Guía de bienestar financiero en tiempos de crisis por el aumento del costo de vida

"*" señala los campos obligatorios