Uno de los mayores desafíos que enfrentan los bancos hoy en día es cómo analizar y utilizar eficazmente los datos de transacciones que procesan en sus sistemas. Una y otra vez, el debate se ha centrado en la mina de oro que son los datos bancarios de los consumidores y sus múltiples casos de uso. Pero, en realidad, muchos bancos minoristas tienen dificultades para categorizar los datos de modo que puedan utilizarse para generar información en tiempo real y recomendaciones prácticas.

La personalización en la banca digital tiene muchas capas, y una de las primeras y más importantes es la categorización de los datos. Es fácil dejarse llevar por el diseño de la experiencia de usuario de un widget en una aplicación o por el aspecto de un anuncio de venta cruzada. Pero si los datos que se utilizan no se analizan ni categorizan adecuadamente, el resultado serán programas de bienestar financiero o casos de uso de marketing simples que carecen de la información y la inteligencia necesarias para impulsar un compromiso y un cambio reales entre los consumidores.

Es por eso que la categorización de datos, si bien es solo una pequeña parte del proceso de personalización, juega un papel fundamental a la hora de impulsar la participación del cliente en la banca digital.

¿Qué significa categorización de datos?

En el contexto de la banca específicamente, la categorización de datos se refiere a la organización de datos de transacciones en base a criterios predefinidos, tales como narrativas, tipos de transacciones, códigos de categoría de comerciante (MCC) y otros metadatos, con el fin de facilitar la definición y agrupación correctas de transacciones y formar la base para la hiperpersonalización en todos los canales bancarios.

¿Por qué es importante la categorización de datos?

Los datos de transacciones contienen parte de la información más útil para que los bancos comprendan a sus clientes. Proporcionan una perspectiva increíble sobre cómo viven las personas, qué les gusta hacer, dónde les gusta comer, los países a los que viajan, los artículos que compran habitualmente, sus fuentes de ingresos y más. La categorización hace que los datos sean más inteligentes y útiles. Permite a los bancos y a sus clientes obtener una visión clara y organizada de sus actividades financieras diarias. Al aplicar categorías y otros elementos adicionales a las transacciones, resulta más fácil rastrear, analizar y predecir los ingresos y gastos pasados y futuros, y, en términos más generales, los comportamientos.

¿Cómo categoriza el motor Moneythor los datos de transacciones?

Para proporcionar datos más completos y procesables para generar funciones inteligentes de gestión de dinero y fidelización, así como información personalizada, Motor Moneythor realiza categoriza y enriquece transacciones En tiempo real y a escala en todo tipo de cuentas, tarjetas y monederos electrónicos.

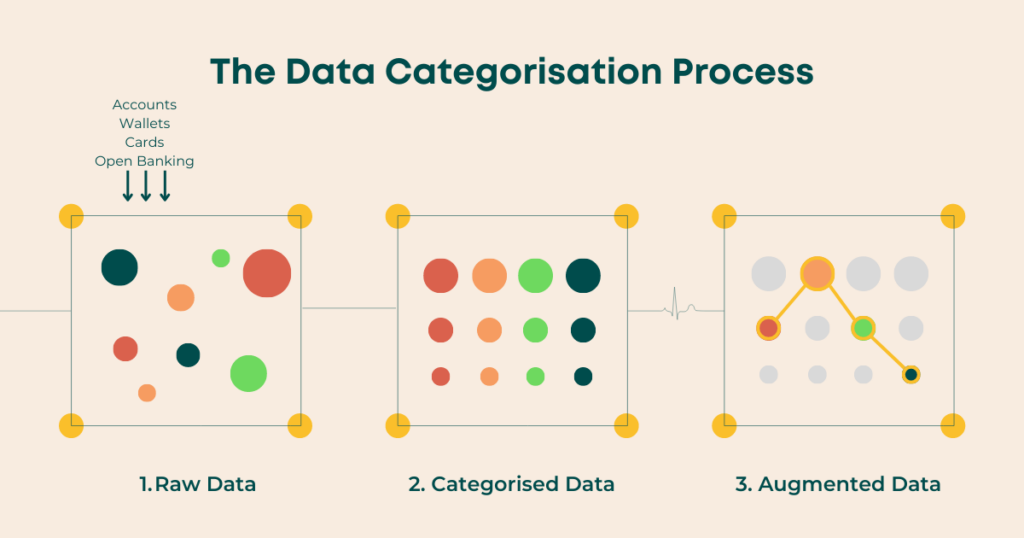

1. Datos brutos

El motor de alto rendimiento de Moneythor consume conjuntos de datos en tiempo real o por lotes de información de clientes sobre todos sus activos y pasivos, como cuentas, tarjetas o billeteras digitales, así como datos de otros bancos a través de Open Banking.

2. Datos categorizados

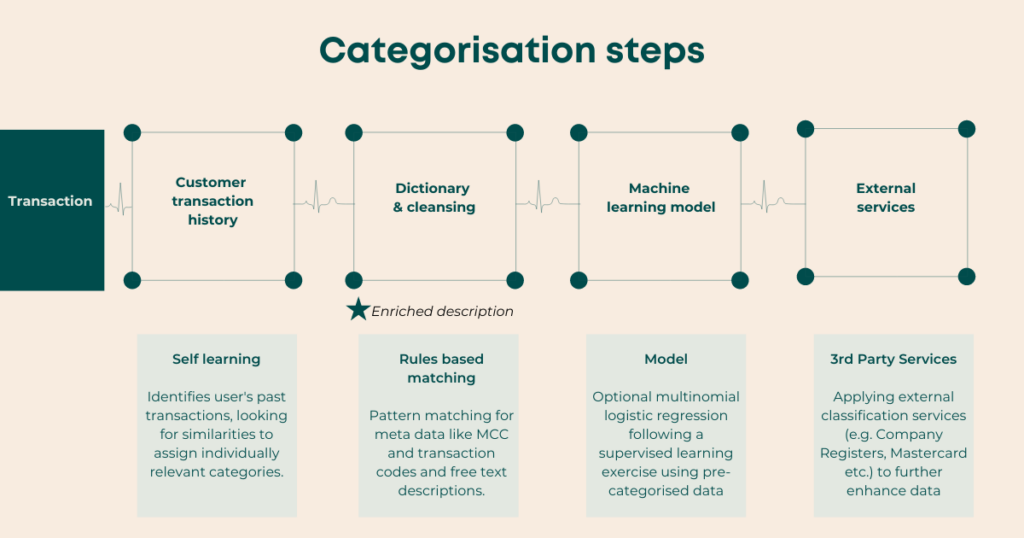

A partir de los datos sin procesar proporcionados, el motor de Moneythor busca patrones y transacciones similares para asignar automáticamente las categorías y estrategias de enriquecimiento más precisas. El motor utiliza análisis de texto multilingüe, reglas basadas en expresiones regulares y niveles de prioridad, aprendizaje automático, servicios externos cuando corresponde y aprendizaje de las elecciones de cada cliente a medida que aumenta el uso. Esto es lo que sucede en segundo plano cuando se realiza la categorización:

Para las transacciones que no se pueden categorizar automáticamente o en el caso de que se prefieran categorías personalizadas, los clientes también pueden asignar categorías manualmente de forma autoservicio, lo que desencadena un proceso de aprendizaje automatizado por parte del motor.

Cada banco también puede elegir la lista más adecuada de categorías predeterminadas para ofrecer a sus clientes, que puede personalizarse en función de las necesidades locales y las preferencias de idioma.

3. Datos aumentados

Una vez categorizados, el motor Moneythor puede aumentar aún más los datos mediante la limpieza de transacciones, la incorporación de logotipos de comerciantes, la detección de patrones recurrentes, facturas y suscripciones, el desarrollo de previsiones y más. A partir de ahí, estos datos categorizados y aumentados se utilizan para generar experiencias personalizadas en todos los canales de banca digital.

¿Qué pasa si un cliente quiere personalizar categorías?

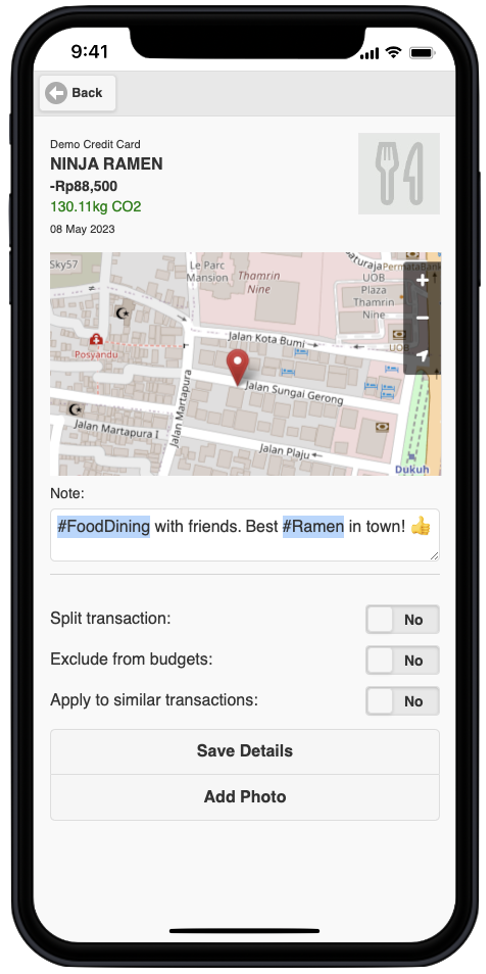

De vez en cuando, la forma en que los clientes ven sus transacciones puede ser diferente a cómo las clasificaría su banco.

Por eso, brindar a los clientes oportunidades fáciles de usar para que brinden su retroalimentación al proceso de categorización automatizado es imprescindible cuando se les presenta esta información en los canales de banca digital.

Los clientes pueden agregar sus propias categorías sobre la marcha, combinarlas con notas y personalizar así verdaderamente su experiencia. Con el tiempo, el motor aprende las preferencias de los clientes y las aplica automáticamente a las transacciones posteriores.

Los datos incorrectos que ingresan generan datos incorrectos y malas experiencias que salen de la empresa. La categorización y el aumento de los datos son fundamentales para la implementación exitosa de experiencias bancarias digitales personalizadas. En Moneythor, nos enorgullecemos de brindarles a nuestros clientes bancarios y de tecnología financiera capacidades avanzadas de categorización y enriquecimiento, y un motor verdaderamente flexible y escalable.

Ponte en contacto con nosotros Si desea obtener más información sobre cómo puede aprovechar al máximo sus datos de transacciones sin procesar.