Los pagos sin efectivo son hoy en día el método de transacción preferido a nivel internacional. Esto no solo se ha visto respaldado por los avances en la tecnología financiera y la banca digital, sino que el Covid-19 ha hecho que las personas opten por opciones de “contacto mínimo” para transacciones y pagos. Este paso a sistemas sin efectivo también ha tenido un impacto en los comportamientos de compra y gasto de los consumidores.

¿Qué es el efecto sin efectivo?

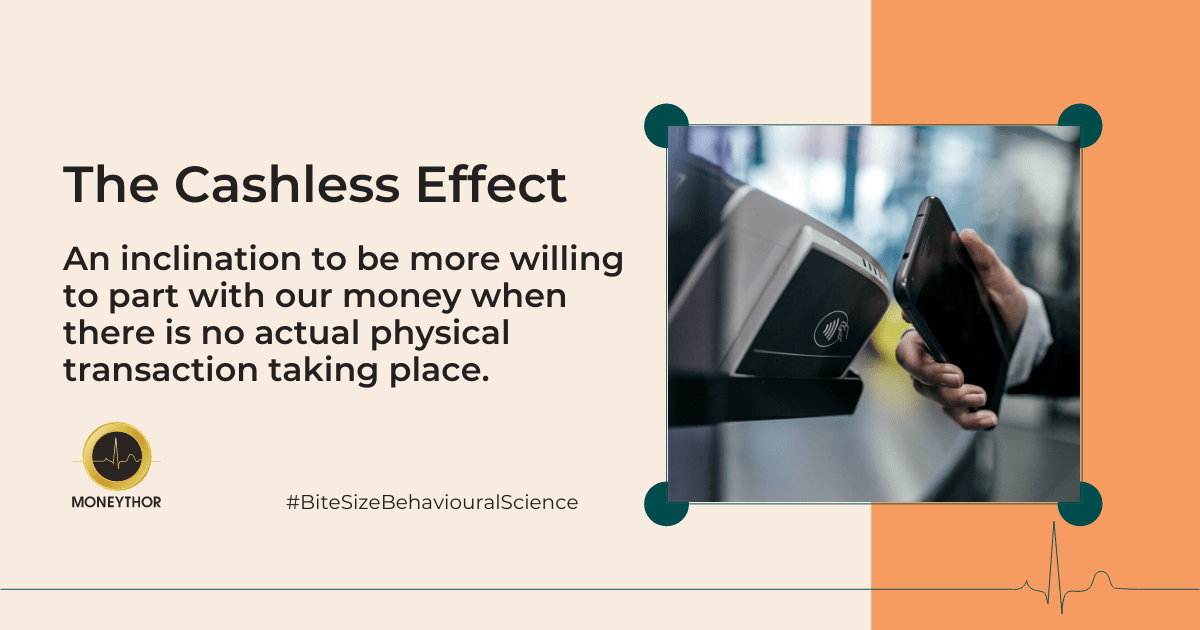

El Efecto sin efectivo Es un sesgo cognitivo que caracteriza una inclinación a estar más dispuestos a desprenderse de nuestro dinero cuando no se realiza ninguna transacción física real. Básicamente, es más probable que gastemos más dinero cuando no gastamos efectivo físico, ya que es más abstracto y, por lo tanto, menos efectivo. psicológicamente doloroso para separarse.

El “dolor de pagar” es una emoción negativa típica que se experimenta al pagar con moneda física. Sin embargo, tocar o deslizar una tarjeta y la ausencia de efectivo tangible elimina la ventaja con bastante facilidad. Los pagos digitales crean una forma de disociación de la excitación negativa que tendemos a sentir al desprendernos del efectivo y, a medida que se convierte en una forma principal de realizar transacciones, se vuelve más fácil gastar de más y realizar compras de mayor riesgo de lo que normalmente haríamos.

¿Qué pueden hacer las instituciones financieras para ayudar a los consumidores a ser conscientes del efecto Cashless?

Notificaciones mensuales para pagos y suscripciones de débito automático

Además de las transacciones sin efectivo en el punto de venta o en la tienda de comercio electrónico, hoy en día también es común que los consumidores configuren débito automático para pagos recurrentes y suscripciones. El débito automático por defecto es un atajo que permite a los consumidores olvidar muy fácilmente que en realidad están pagando por servicios o suscripciones que quizás ya no necesiten. Las notificaciones periódicas sobre pagos de débito automático nuevos, próximos o que se renovarán próximamente pueden ser una forma útil de ayudar a los usuarios a realizar un seguimiento de sus gastos, comprender lo que están pagando y brindarles la oportunidad de cancelar si ya no necesitan la suscripción.

Herramientas de administración de dinero

A medida que los pagos sin efectivo se convierten en la norma, es importante que los bancos proporcionen a los usuarios funciones oportunas de seguimiento de gastos que les permitan comprender mejor sus finanzas y ayudarles a garantizar que no gasten de más. Desde la configuración de presupuestos, capacidades de pronóstico financiero que analizan los hábitos de gasto, elementos visuales que brindan a los usuarios una comprensión de sus cronogramas de pagos regulares, hasta configuraciones automatizadas que destinan una cantidad predeterminada a ahorros regularmente, los bancos pueden brindarles a los usuarios información práctica y personalizada. herramientas de administración de dinero revisar continuamente sus finanzas, proporcionando así cierto control sobre el efecto Cashless, a pesar de los muchos e innegables beneficios del instrumento en términos de conveniencia.

Creciente fricción por grandes gastos

Los pagos sin efectivo eliminan el esfuerzo y la fricción del proceso de compra, eliminando así aún más la molestia de pagar. Los métodos de pago como Apple Pay, Google Pay y Amazon 1-click han revolucionado el proceso de pago, eliminando incluso el uso de tarjetas al realizar el pago.

Al aumentar la fricción para los usuarios que desean pagar con métodos sin efectivo, especialmente para compras en línea y grandes gastos, los consumidores pueden verse obligados a tomarse un momento para considerar el monto que están pagando por los artículos que desean comprar, dándoles así la oportunidad de reconsiderarlo. sus compras.

Además, si un comprador está excediendo su presupuesto, este momento de pausa le da la oportunidad de confirmar que realmente quiere seguir adelante con el pago a pesar de la excitación negativa que pueda sentir.

Además de sus beneficios de seguridad inherentes, los puntos de fricción en la banca digital se crean a través de medios como el requisito de enviar contraseñas de un solo uso (OTP) a los usuarios a través de mensajes de texto o la necesidad de iniciar aplicaciones de banca digital para verificar los pagos. También puede ser un requisito pagar con un método alternativo para pagos mayores. Si bien estos métodos pueden parecer engorrosos para los usuarios en el día a día (una vez más, a pesar de sus beneficios de seguridad), recuperan una forma de reconocimiento de pagos, incitando así a una sensación más tangible de desprenderse del dinero que, con suerte, permitirá a personas más informadas. Toma de decisiones.

Conclusión

Los pagos sin efectivo son una comodidad maravillosa para los consumidores y llegaron para quedarse. Dicho esto, las instituciones financieras deberían ayudar a los consumidores a estar al tanto de sus finanzas y a estar informados periódicamente sobre su situación financiera para frenar el efecto secundario de gasto excesivo que puede generar este método de pago fluido. Las instituciones financieras deben considerar el efecto sin efectivo al desarrollar programas de bienestar financiero y gestión financiera personal (PFM) herramientas también, para garantizar que todas las partes interesadas adopten un enfoque más coherente con el fin de compensar las consecuencias que pueda plantear a los usuarios a largo plazo.