Mientras los bancos se dedican a digitalizar cada rincón de sus empresas para prepararse para la “cuarta revolución industrial”, muchos parecen estar perdiendo un complemento clave para su estrategia de adopción digital: la interacción digital. Según RFi Group, la verdadera madurez digital no se trata solo de tecnología, sino de tener criterios significativos para medir el progreso de la transformación empresarial y adaptarse a los cambios del mercado. (i)Está claro que, con tantos proveedores de servicios financieros en el mercado actual, los bancos están aprovechando las inversiones digitales para competir en cuota de mercado, pero ¿cuentan con los modelos y las métricas adecuados para cuantificar los rendimientos de estas inversiones? En otras palabras, ¿cuentan los bancos con los criterios necesarios para medir el progreso de su estrategia de adopción digital midiendo su desempeño en materia de interacción digital?

Para obtener más información, en Moneythor analizamos recientemente 54 bancos en 13 países para evaluar si la participación digital es una medida prioritaria para los bancos y para descubrir más sobre las métricas que los bancos informan para rastrear la eficacia y la productividad de sus plataformas de banca digital.

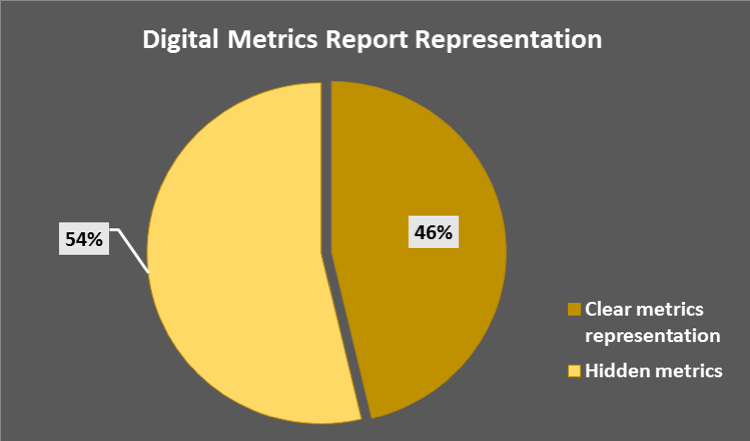

Cifras ocultas de las métricas digitales

A través de esa revisión, parece que muchos bancos “entierran” sus métricas digitales en párrafos de diferentes partes de sus informes en lugar de resaltarlas en un método cuantificado para dar una representación clara de los números y cifras de comparación de las métricas.

De los 54 bancos que hemos analizado, solo 24 bancos (46%) Describir claramente los resultados de su estrategia de transformación digital dedicando una sección de su informe a los resultados de sus métricas digitales y comparaciones interanuales de estas métricas. Métricas digitales del resto 54% Sin embargo, los datos de los bancos se encuentran dispersos en varias secciones de sus informes y las métricas a menudo se informan en cifras aproximadas sin comparación con los resultados de años anteriores.

Es más que sólo usuarios y transacciones digitales

A partir de los informes anuales y de inversores de esos bancos, también hemos recopilado y categorizado métricas digitales en una categoría métrica común y un categoría de métrica reveladora. Métricas que caen bajo el categoría común son métricas que describen el uso general de los canales digitales del banco. Por otro lado, la categoría reveladora Proporciona mediciones de compromiso que son indicativas de cuán reactivos son los clientes a los canales digitales de los bancos.

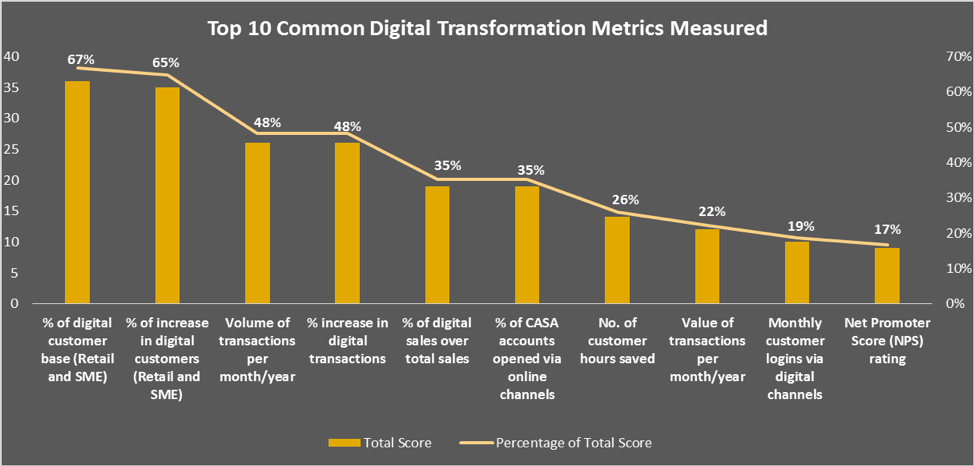

Luego filtramos las 10 métricas digitales más comunes publicadas por los bancos en función de las puntuaciones totales de cada indicador de desempeño (se otorga una puntuación a cada métrica cuando un banco informa sobre la métrica). Como se muestra en la Figura 2, de las 10 métricas digitales, las 4 métricas principales que los bancos informan de manera constante son:

- Porcentaje de la base de clientes digitales (67%)

- Porcentaje de aumento de la base de clientes digitales (63%)

- Volumen de transacciones digitales (48%)

- Porcentaje de aumento del volumen de transacciones digitales (48%)

El resultado sugiere que la mayoría de los bancos informan su progreso en la adopción digital principalmente sobre la base de “indicadores de vanidad” (ii) como el número de clientes que utilizan sus plataformas digitales y el número de transacciones que pasan por ellas. Como parte de nuestro estudio, también hemos preguntado a los encuestados si las métricas de interacción digital se incluyen en su esquema de remuneración y la respuesta fue que actualmente las métricas de interacción más utilizadas son las Número de usuarios digitales activos y el volumen de transacciones digitales lo que refuerza lo que encontramos en nuestro análisis de las métricas digitales comunes que se publican.

Sin embargo, a pesar de su importancia, creemos que los indicadores comunes son solo representaciones vagas sobre el uso de las aplicaciones y los sitios web bancarios y no son suficientes para proporcionar a los bancos o a los inversores una comprensión profunda de los sentimientos de los clientes sobre los canales digitales de los bancos. Las métricas digitales comunes, como la cantidad de usuarios activos, se consideran métricas de vanidad porque no agregan mucho valor a los resultados de un banco. Un ejemplo sería que, incluso si un banco puede tener una gran cantidad de usuarios digitales activos mensuales, su canal de banca digital puede seguir siendo ineficaz sin saber cuáles son las características o capacidades digitales de su plataforma en línea que son atractivas para que los clientes utilicen con frecuencia sus canales digitales.

Sabiendo esto, los bancos no deberían basarse únicamente en análisis descriptivos y elaborar informes basados en ellos, sino que deberían recopilar instantáneas en tiempo real de Qué tan comprometidos están los usuarios digitales con las plataformas digitales del banco y Cuáles son las actividades de los usuarios digitales en estas plataformas para medir con precisión si sus plataformas digitales son lo suficientemente impactantes y significativas como para mantener a los clientes fieles a ellas.

Banca: ¿comprometida o no comprometida?

En comparación con otros indicadores de desempeño, los bancos suelen contar con modelos de medición o metodologías para realizar un seguimiento de esos indicadores y proporcionar comparaciones interanuales. Sin embargo, cuando se trata de la interacción digital, parece haber poca o ninguna evidencia concreta publicada que demuestre que los bancos están haciendo un seguimiento activo de su nivel de interacción a nivel digital.

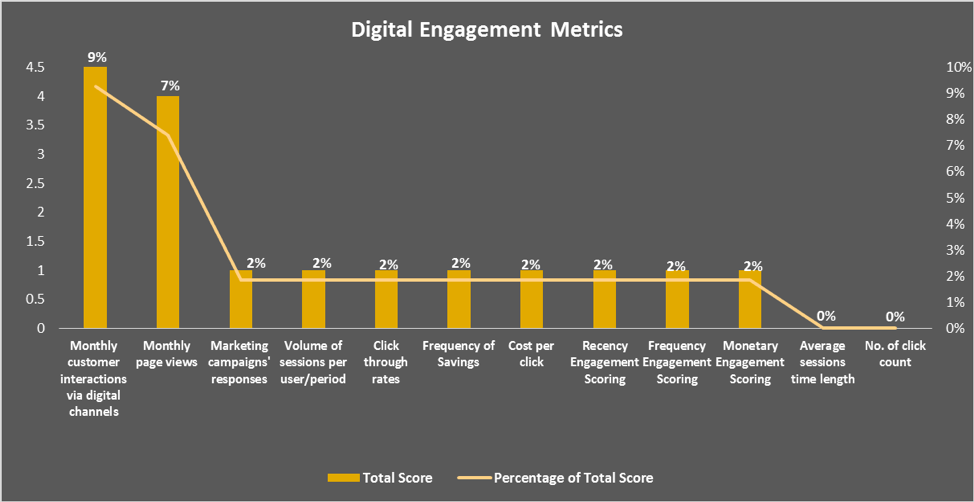

Esto es evidente a partir del resultado de nuestro análisis en la Figura 3, donde las puntuaciones registradas para la interacción digital tienen un índice sorprendentemente bajo. Aquí vemos que solo hay 9% de bancos que informan sobre interacciones mensuales con clientes a través de canales digitales y 7% están informando sobre visitas mensuales a la página Este último ni siquiera se centra siempre en las visualizaciones posteriores al inicio de sesión de los clientes reales, sino que también incluye a los visitantes simples del sitio web del banco. Otras métricas de participación como Puntuación de participación por actualidad y Duración media de la sesión muestran puntuaciones aún más bajas, lo que sugiere que incluso los bancos más pequeños informan estas métricas en sus informes anuales.

Además de eso, según nuestra experiencia, encontramos que estas métricas se miden a un nivel primitivo. Por ejemplo, la mayoría de los bancos informan interacciones mensuales con los clientes como una medida para rastrear la cantidad de sesiones o inicios de sesión seguros digitales en lugar de usar la medida de una manera más significativa, como medir las sesiones interactivas del cliente solo cuando los usuarios digitales realizan una actividad interactiva después de iniciar sesión en los canales digitales. Por lo tanto, esto nos hizo cuestionar si las métricas de interacción digital medidas por los bancos se están utilizando de manera óptima y precisa.

El veredicto

Dado que la transformación de la banca digital es actualmente un objetivo primordial para la banca y esencialmente el tema candente entre los bancos, es preocupante encontrar la siguiente revelación basada en los resultados de nuestro análisis:

- Las métricas digitales están relativamente ocultas en los informes publicados por los bancos

- Las métricas digitales que se miden comúnmente son la cantidad de usuarios activos y los volúmenes de transacciones digitales.

- La mayoría de los bancos no publican los resultados de las métricas de compromiso digital

- Las métricas de participación digital se miden a un nivel simplista

Por lo tanto, esto nos lleva a preguntarnos, en primer lugar, si los bancos miden las métricas de interacción digital internamente y simplemente las omiten de sus informes. Si este es el caso, ¿por qué no informan más sobre métricas de interacción que sean esclarecedoras y no solo sobre métricas de vanidad para los inversores, dado que las métricas de interacción reales brindan información significativa sobre el impacto de las iniciativas de banca digital que son valiosas no solo para el banco sino que también serán de interés para sus partes interesadas?

Nuestra conjetura es que estas cifras hoy en día pueden ser todavía demasiado bajas o no estar lo suficientemente “maduras” como para ser medidas y/o compartidas con sus partes interesadas. O podría ser que el banco esté realizando esfuerzos bancarios digitales superficiales solo para estar en la tendencia digital con fines publicitarios, pero en realidad no tiene las mediciones establecidas para seguir qué tan bien está progresando el banco para convertirse en una empresa digital.

Dicho esto, hemos notado que hay algunos bancos líderes que han comenzado a hacer un seguimiento más profundo de su progreso digital. DBS Bank en Asia ha desarrollado una metodología para medir su creación de valor digital y ha elaborado criterios de comportamiento sobre lo que constituye un cliente digital. (iii). O BBVA en España informa a los inversores sobre los tiempos promedio de interacción con los clientes en función del nivel de actividad digital realizada dentro de su aplicación móvil y sitio web. (iv)JP Morgan Chase en EE. UU. está actualizando el promedio mensual de diferentes tipos de actividades digitales realizadas por sus clientes utilizando sus ofertas digitales. (v)Además, el Commonwealth Bank of Australia publica cada dos años la cantidad de inicios de sesión diarios y el volumen de clientes únicos de su aplicación CommBank. (vi).

Los números importan: si puedes medirlos, puedes gestionarlos

A medida que la competencia bancaria se vuelve más intensa, los bancos deben tener en cuenta que, además de digitalizar y automatizar sus procesos operativos, deben comenzar a tener un plan de medidas para realizar un seguimiento e informar sobre el valor generado a partir de sus inversiones digitales. Con buenas medidas de interacción digital implementadas, los bancos tendrán una mejor visión integral del rendimiento de sus plataformas digitales y, por lo tanto, podrán realizar mejoras en sus procesos digitales para seguir siendo competitivos y adaptables en esta era digital.

(i) Artículo especial: Medición: cinco métricas clave para ayudar a los bancos a medir su “madurez digital”: https://www.rfigroup.com/rfi-group/news/special-feature-measuring-five-key-metrics-help-banks-measure-their-digital-maturity

(ii) Por qué debería ignorar las métricas de vanidad y centrarse en las métricas de interacción: https://www.forbes.com/sites/sujanpatel/2015/05/13/why-you-should-ignore-vanity-metrics-focus-on-engagement-metrics-instead/#4767f8c112a9

(iii) Informe para inversores de 2017 de DBS Group Holdings Ltd: https://www.dbs.com/investorday/presentations/Creating_shareholder_value_from_digitalisation.pdf

(iv) Resultados del Grupo BBVA del primer trimestre de 2018: https://shareholdersandinvestors.bbva.com/wpcontent/uploads/2018/05/160520181T18CorporatePresentation.pdf

(v) Actualización estratégica de JP Morgan Chase para 2018: https://www.jpmorganchase.com/corporate/investor-relations/document/3cea4108_strategic_update.pdf

(vi) Presentación de resultados del primer semestre de 2018 del Commonwealth Bank of Australia: https://www.commbank.com.au/content/dam/commbank/about-us/shareholders/pdfs/results/1h18/2018-half-year-results-presentation.pdf