En 2019 lanzamos nuestro primer informe global sobre Banca Abierta para analizar las diversas iniciativas que se habían implementado a nivel mundial para promover la adopción de Banca Abierta y una infraestructura API abierta.

En el informe de este año revisamos los países que lideraron el camino en materia de banca abierta para ver qué progreso se ha logrado y documentamos los nuevos países que han lanzado programas de banca abierta en los últimos 12 meses.

Es durante este último año que hemos comenzado a ver las implicaciones reales del Open Banking y el verdadero impacto que puede tener en la industria bancaria, como promover la inclusión financiera, mejorar la alfabetización financiera y aumentar la competencia.

Si bien el camino hacia la banca abierta no ha sido fácil, con múltiples contratiempos y problemas en torno al intercambio seguro de datos, demoras en la adopción bancaria y sistemas de pago inadecuadosAhora más que nunca esperamos verlo convertirse en una práctica común a nivel global a medida que los principales bancos de todo el mundo buscan implementar alguna forma de estándares de Banca Abierta.

La transformación digital ha sido una prioridad para los bancos líderes durante años, pero con la Pandemia de 2020 no se puede negar que estos planes se han aceleradoEn el ámbito bancario, el Open Banking juega un papel crucial en esta transformación.

Banca abierta global

Hasta hace poco, la escasa competencia, las elevadas barreras de entrada y la falta de cambios de los clientes habían reducido la innovación en el sector bancario. Los actores tradicionales que dominaban el sector luchaban por introducir productos y servicios bancarios modernos que se mantuvieran al día con las cambiantes necesidades y preferencias de los clientes.

Las empresas de tecnología financiera y las empresas emergentes tuvieron dificultades para hacerse un lugar en una industria que la regulación protegía y mantenía cerrada. En última instancia, el cliente fue el que perdió y tuvo que conformarse con productos y experiencias bancarias de calidad inferior.

En los últimos años, la transformación digital en la banca ha obligado a los bancos a repensar cómo atienden tanto a los clientes minoristas como a los clientes. Clientes PYME y la banca abierta ha surgido como una clave para innovar la industria bancaria y Impulsar la rentabilidad mediante la colaboración con partes externas. La banca abierta, que promueve el intercambio seguro de datos financieros bancarios con proveedores externos (TPP) a través de API abiertas, permite a esas empresas y bancos desarrollar productos financieros. Es este intercambio de datos con los TPP y la apertura de la industria de servicios financieros lo que impulsa la innovación tanto de los operadores tradicionales como de los recién llegados en una industria que ha luchado por digitalizarse al mismo ritmo que otros sectores.

“Open Banking es el intercambio seguro de datos y servicios financieros bancarios con terceros a través de API abiertas que permiten a esas empresas desarrollar productos financieros”.

Desde que se lanzó por primera vez la banca abierta en Europa con la Segunda Directiva de Servicios de Pago (PSD2) y rápidamente fue seguida por la regulación de la banca abierta en el Reino Unido, ha habido un marcado aumento en la cantidad de iniciativas de banca abierta que se han lanzado en todo el mundo. Estas iniciativas, regulaciones y directivas varían enormemente según el enfoque decidido de cada mercado.

Este informe detalla las regiones, países e instituciones que están avanzando hacia la Banca Abierta y propone un marco para categorizarlos basado en cuatro pilares:

-

Ámbito geográfico

-

Nivel de regulación

-

Etapa de desarrollo

-

Grado de estandarización

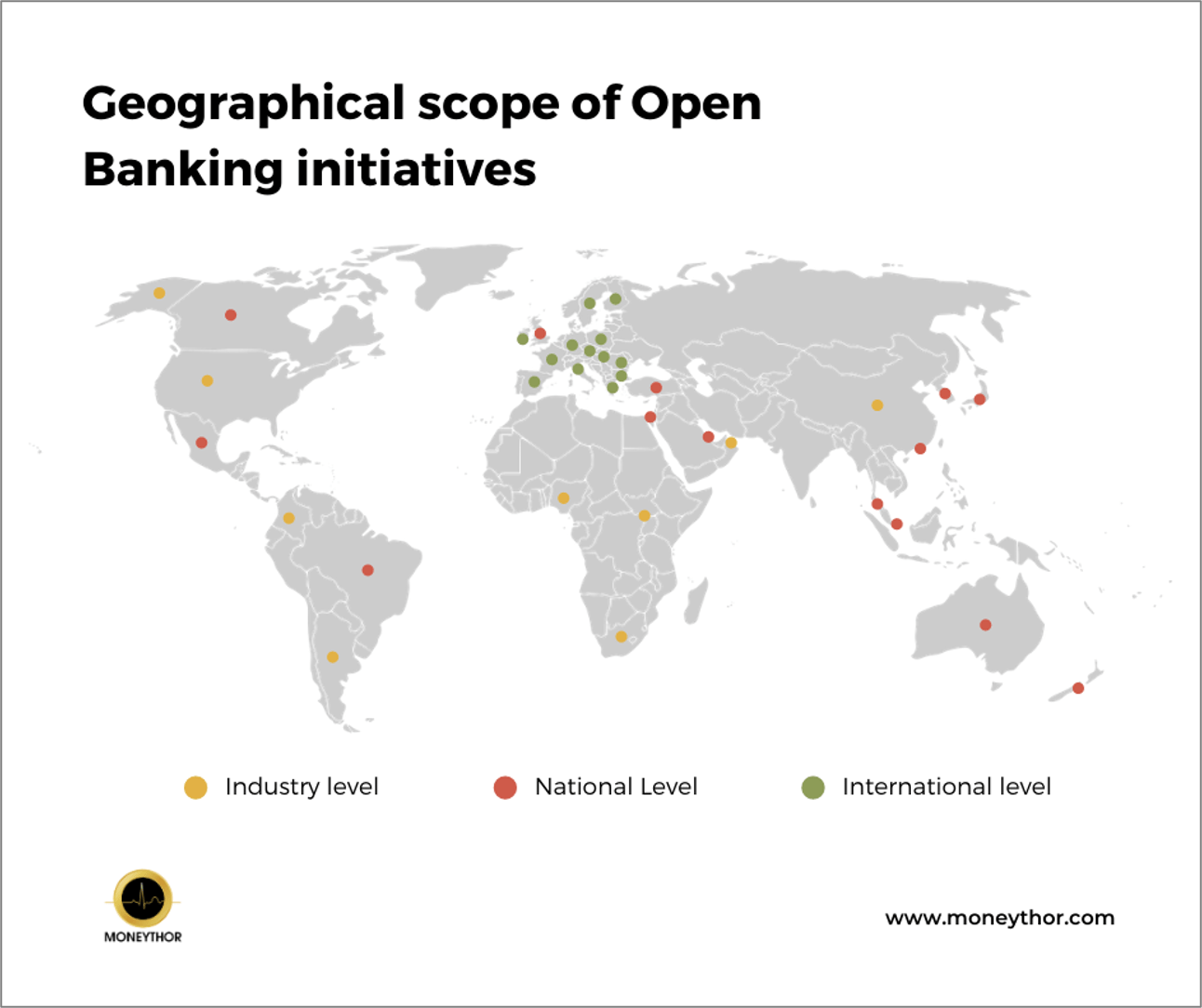

Ámbito geográfico

La banca abierta es global, pero no todas las regiones siguen los mismos estándares o regulaciones. Si bien algunas naciones han decidido seguir el mismo enfoque, otras han optado por emprender su propio camino y lanzar programas individuales que se adapten a las necesidades de sus países. El alcance geográfico destaca si una iniciativa de banca abierta se introdujo en:

-

Nivel de industria

Iniciativas que son introducidas por bancos o asociaciones sin la participación del gobierno, por ejemplo, la Open Technology Foundation en Nigeria.

-

Nivel nacional

Iniciativas introducidas por el órgano rector de un país que afectan a los bancos nacionales, por ejemplo, el CDR en Australia

-

Nivel internacional

Regulaciones e iniciativas que trascienden las fronteras nacionales, como por ejemplo la PSD2 en la Unión Europea.

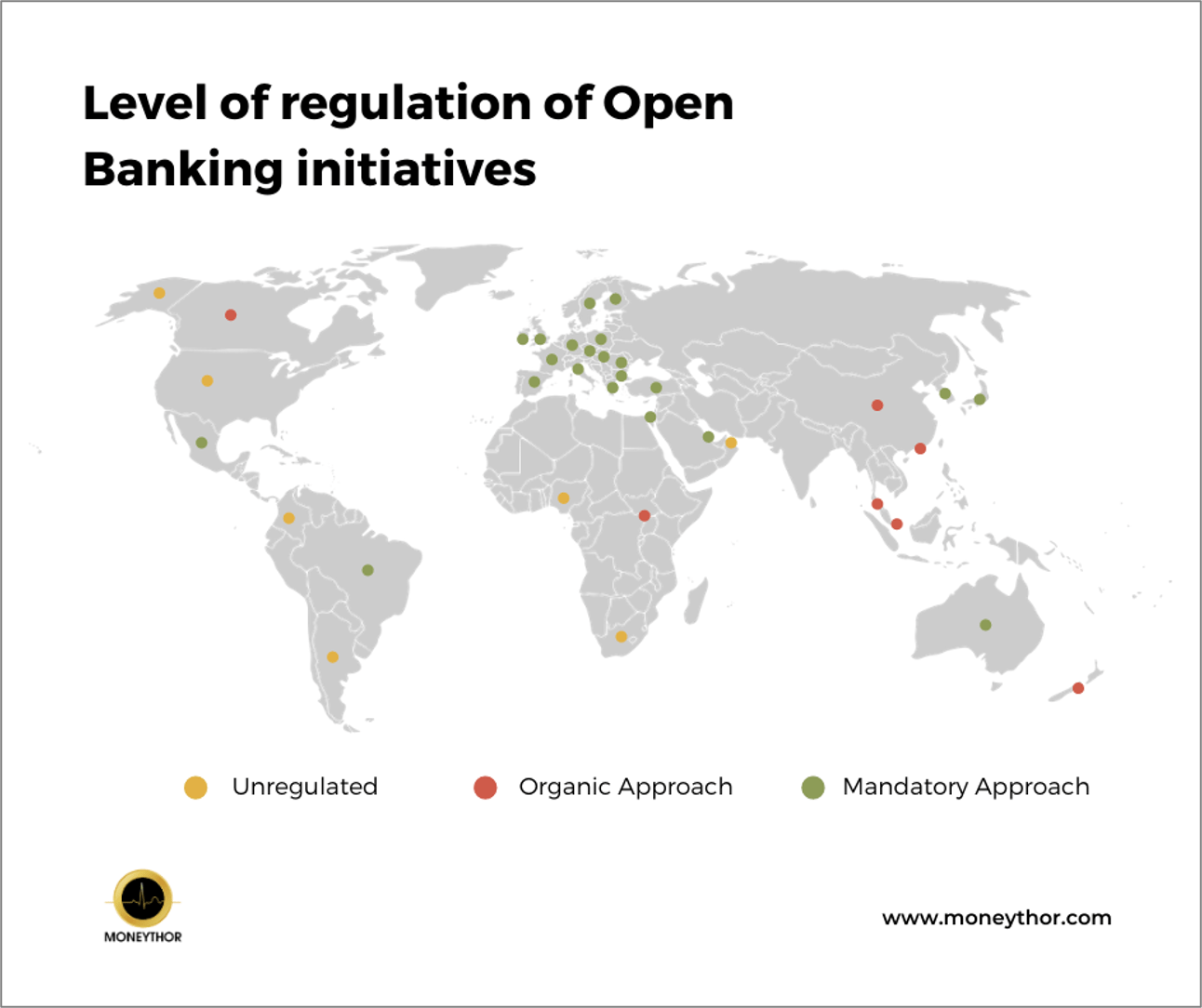

Nivel de regulación

Dependiendo del país y del tipo de regulación, los bancos pueden estar obligados o no a implementar iniciativas de banca abierta. En algunos casos, los reguladores están imponiendo la adopción, mientras que en otros están permitiendo que los propios bancos decidan si implementan o no los estándares de banca abierta recomendados. Las iniciativas de banca abierta pueden ser:

-

-

No regulado

Los bancos pueden optar por implementar estándares industriales no regulados, pero no están obligados a hacerlo.

-

Orgánico

El gobierno alienta a los bancos a implementar estándares de banca abierta, pero esto no se hace cumplir.

-

Obligatorio

Los bancos deben implementar los estándares pertinentes de Banca Abierta.

-

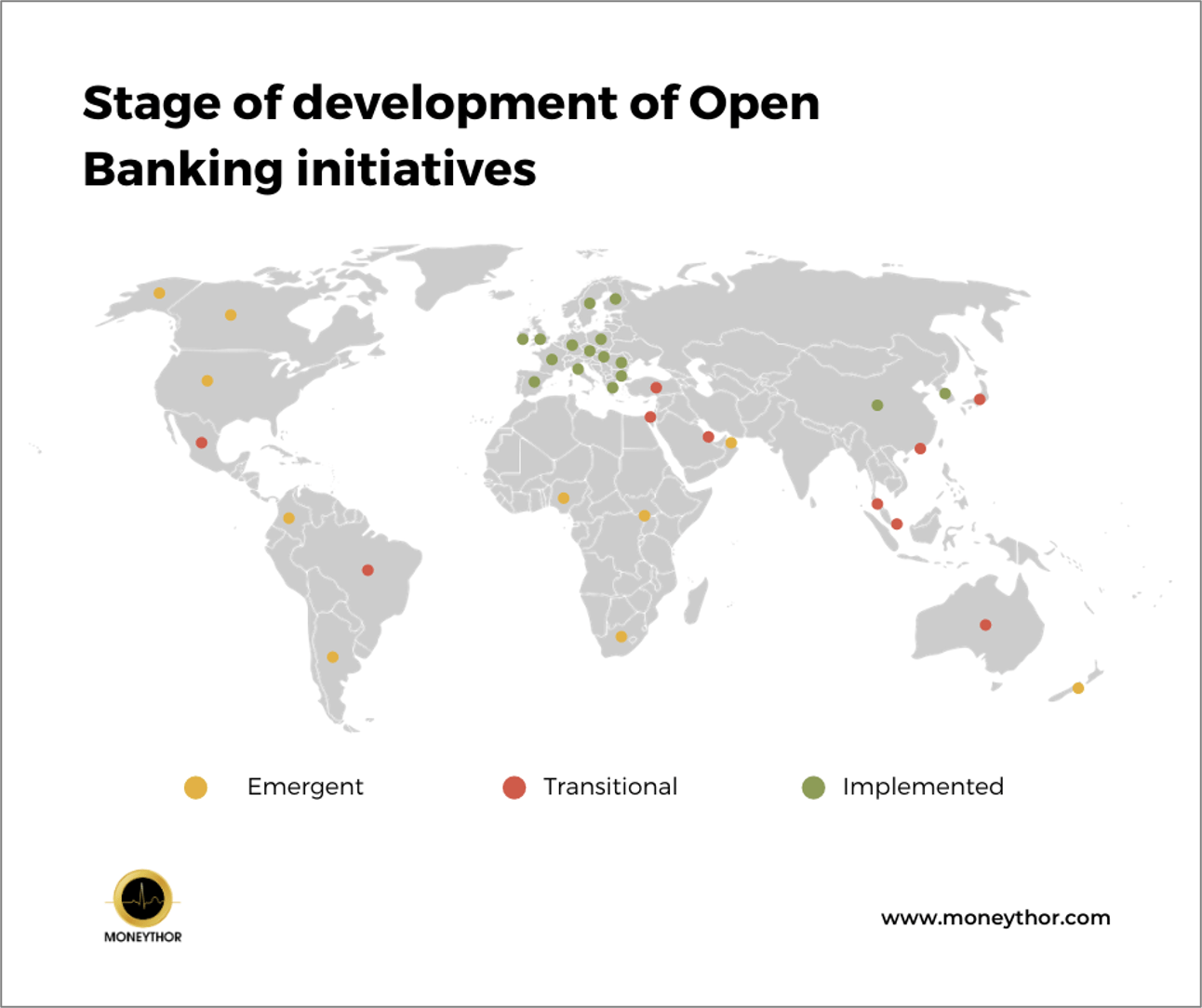

Etapa de desarrollo

Los países incluidos en este informe se encuentran en distintas etapas de desarrollo e implementación de iniciativas de banca abierta. Algunos países están al comienzo de su recorrido y tal vez aún estén investigando los beneficios, mientras que otros países pueden estar en el proceso de implementación de los estándares. Dividimos los países en tres etapas de desarrollo, que incluyen:

-

Emergente

No se han publicado estándares definitivos, pero se está trabajando en iniciativas de banca abierta.

-

Transicional

Se han publicado las normas, pero los bancos todavía están en proceso de implementarlas.

-

Implementado

Los bancos y las fintechs están desarrollando productos y servicios impulsados por Open Banking.

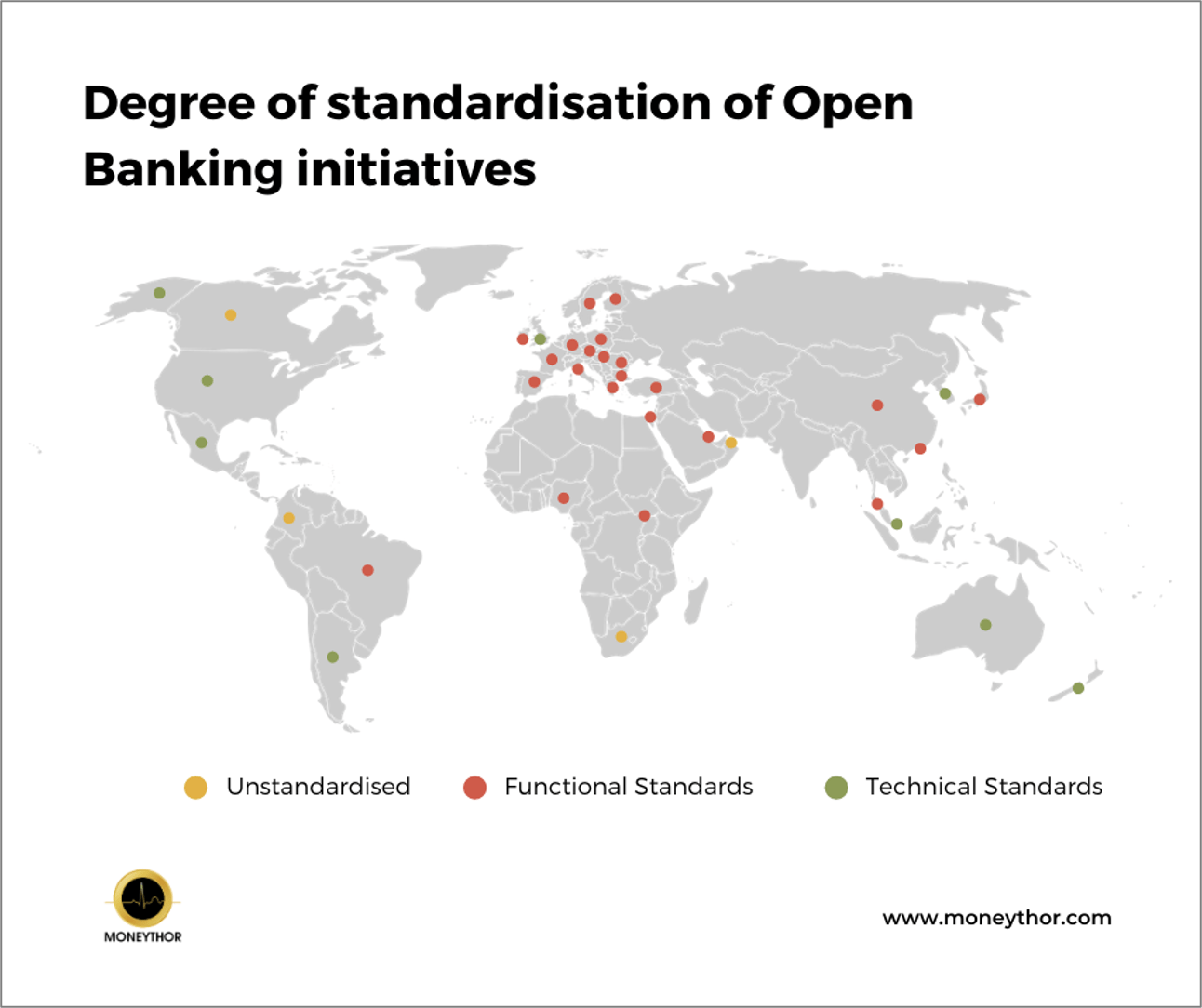

Grado de estandarización

En esencia, todas las iniciativas de banca abierta son un conjunto de estándares que los bancos pueden utilizar para crear sus propios productos y servicios basados en la banca abierta. Estos estándares pueden variar: algunos exigen que los bancos los sigan al pie de la letra y otros permiten más margen de variación por parte del banco. Los estándares de banca abierta pueden ser:

-

No estandarizado

Sin estándares, los bancos y las fintechs pueden implementar sus propios estándares e iniciativas para crear y compartir API.

-

Normas funcionales

Cuando existen estándares funcionales, los bancos y las empresas fintech pueden utilizarlos como guía sobre cómo implementar la banca abierta. Los estándares funcionales cubren áreas como el cronograma de implementación, los tipos de datos que se compartirán y los tipos de proveedores con los que compartirán datos, etc., pero no proporcionan estándares técnicos.

-

Normas técnicas

A los bancos y a las fintechs se les proporcionan estándares técnicos predefinidos con el objetivo de construir una forma unificada de trabajar en todo el mercado.

Resumen del informe

Sólo una iniciativa de Open Banking trasciende fronteras internacionales

La mayoría de las iniciativas de banca abierta se han introducido a nivel nacional o sectorial. La Unión Europea, que lanzó la PSD2 para fomentar los mercados libres, abarca a todos sus estados miembros y es la única iniciativa que traspasa fronteras. Si bien no se está implementando ninguna otra regulación a nivel internacional, varios países, entre ellos Argentina y Sudáfrica, están adoptando una versión de las normas técnicas de banca abierta del Reino Unido.

44% de las naciones han introducido una regulación obligatoria

44% de naciones han optado por introducir una regulación obligatoria de la banca abierta, que obliga a los principales bancos de un país a cumplir con la regulación. Si bien un enfoque obligatorio ha fomentado la adopción y difusión de la banca abierta, es interesante observar que algunas naciones como China y Singapur Aquellos que no han impuesto la adopción sino que más bien han permitido un enfoque impulsado por el mercado están más avanzados en su recorrido hacia la banca abierta que otros.

70% de países se encuentran en la etapa de transición del desarrollo

De los 23 países incluidos en este informe, 70% se encuentran en la etapa de transición, en la que los estándares han sido introducidos por los organismos gubernamentales o de la industria y ahora corresponde a los bancos y las fintechs implementarlos. En el caso de los países que se encuentran en la etapa de implementación (26%), se están empezando a ver los primeros beneficios, ya que los clientes obtienen un mayor control sobre sus datos y una mejor comprensión de sus vidas financieras.

39% de las naciones han proporcionado estándares funcionales

39% de las naciones incluidas aquí han proporcionado estándares técnicos para la implementación de la Banca Abierta. 44% han introducido estándares funcionales, que permiten a los bancos en esos mercados crear sus propias especificaciones técnicas. Si bien puede ser beneficioso para la industria bancaria tener una serie de estándares para probar hasta encontrar la opción correcta, al no tener un enfoque técnico estandarizado, las fintechs tendrán que adherirse a las especificaciones técnicas de cada banco en lugar de un enfoque técnico general que les ahorraría tiempo y dinero.

Descargar el Guía completa aquí Para ver un desglose de las iniciativas por país o visitar nuestra Página interactiva para una descripción general rápida.

Descargar la Guía Global de Open Banking 2.0

"*" señala los campos obligatorios