El papel de las mutuas australianas en el ecosistema financiero

No se puede subestimar el papel de los bancos mutuos (mutuales), las cooperativas (coops) y otros bancos propiedad de clientes en Australia. Son parte integral de las comunidades de todo el país que cuentan con un legado de muchos años de servicio.

Este legado conlleva un nivel de experiencia y comprensión de las necesidades únicas de los clientes para lograr sus objetivos financieros. Lo que distingue al sector bancario propiedad del cliente es el compromiso de sus miembros con el desarrollo comunitario, evidente en sus patrocinios, iniciativas de banca comunitaria y amplios esfuerzos filantrópicos. Al operar con un enfoque que prioriza a las personas, las mutuas y otros bancos propiedad de clientes se centran en ofrecer productos y servicios financieros que generen consistentemente altos niveles de satisfacción del cliente.

A pesar de ser actores relativamente pequeños dentro del vasto ecosistema financiero, las mutuas o los bancos propiedad de los clientes ejercen una influencia desproporcionada en numerosas áreas y comunidades de toda Australia.

Para continuar logrando este impacto sustancial para sus miembros, estas instituciones deben aceptar el progreso en varios frentes, a medida que las necesidades de los clientes y el bienestar general están experimentando cambios transformadores.

Qué cubriremos en esta guía

El estado del bienestar financiero del cliente en Australia

Los niveles de bienestar más bajos en 22 años

El Índice de Bienestar de la Unidad Australiana ha estado siguiendo el pulso de la nación australiana durante 22 años. En ese tiempo, los hallazgos han demostrado que el bienestar financiero se ha mantenido resistente con raras fluctuaciones importantes.

En 2022, sin embargo, los resultados de la encuesta nacional mostraron una disminución sustancial en el bienestar financiero, como no se había visto en 10 años. Estos resultados indican que los australianos se enfrentan a desafíos sin precedentes que están teniendo un gran impacto en su bienestar.

Presiones financieras crecientes

El aumento de los tipos de interés ha despertado una preocupación generalizada en un país donde los precios inmobiliarios siguen superando los ingresos medios, lo que ha llevado a numerosos prestatarios a asumir préstamos sustanciales.

Cuando el Banco de la Reserva de Australia inició subidas de tipos a partir de mayo de 2022, con el objetivo de abordar la inflación, muchos hogares se vieron sometidos a tensiones financieras inmediatas. La inflación ha demostrado ser más elevada y persistente de lo previsto inicialmente. La satisfacción de las personas con la economía general y su situación financiera personal disminuyó a lo largo de 2022, a pesar de permanecer dentro del rango típico. Existe una notable falta de satisfacción entre los consumidores con los continuos desafíos del costo de vida que sin duda contribuyen a este sentimiento.

Los desastres naturales causan estrés financiero adicional

Como era de esperar, la frecuencia de los desastres naturales y los fenómenos meteorológicos extremos en los últimos años ha influido en el bienestar financiero de muchos australianos.

Estos acontecimientos restaron colectivamente $5 mil millones de la economía australiana en 2022, principalmente debido a importantes perturbaciones en sectores clave como la minería, la agricultura, el turismo y la construcción.

Además de la inestabilidad financiera causada por estos incidentes,

Los hogares de las regiones afectadas se enfrentarán a la carga adicional de primas de seguro más altas, una consecuencia directa del aumento de la incidencia de fenómenos meteorológicos extremos y desastres naturales.

El estado del bienestar del cliente en Australia en 2023 ha experimentado importantes desafíos en múltiples frentes. Esta doble carga de condiciones macroeconómicas cambiantes y perturbaciones ambientales ha creado una disminución notable en el bienestar financiero, lo que subraya la necesidad de medidas integrales para abordar estos problemas y restaurar el bienestar en todo el país.

Aumento de estafas y ataques de phishing

Según un informe publicado por la Comisión Australiana de Competencia y Consumidores a principios de este año, los australianos perdieron una cantidad récord de más de $3.100 millones debido a estafas en 2022.

En los últimos años, las estafas se han vuelto más sofisticadas y, por tanto, más difíciles de reconocer para el consumidor medio.

Para algunos, la exposición a estas estafas puede acabar con los ahorros de toda su vida y puede tener un impacto significativo en el bienestar financiero de los afectados.

¿Por qué las mutuas deberían centrarse en mejorar el bienestar financiero de sus miembros?

La mejora del bienestar financiero aporta una serie de beneficios que repercuten positivamente en diversos aspectos de la vida de un individuo y de la sociedad. El bienestar financiero se alinea estrechamente con la prioridad de las mutuas de dar prioridad a las personas en la banca. Las ventajas clave incluyen:

-

Estrés reducido

Una base financiera sólida conduce a una reducción del estrés financiero, lo que permite a las personas concentrarse en otros aspectos de sus vidas sin la preocupación constante de llegar a fin de mes.

-

Bienestar mental y emocional mejorado

Una mejor salud financiera a menudo se traduce en una mejor salud mental y emocional, lo que contribuye a la felicidad general y la satisfacción con la vida.

-

Mayor seguridad financiera

Un mayor bienestar financiero significa que las personas están mejor preparadas para afrontar gastos inesperados y emergencias y son menos vulnerables a las crisis financieras.

-

Preparación para la jubilación

Un mejor bienestar financiero garantiza que las personas estén mejor preparadas para la jubilación, con suficientes ahorros e inversiones para mantener el estilo de vida deseado.

-

Mayor flexibilidad

El bienestar financiero otorga a las personas la libertad de tomar decisiones basadas en sus preferencias y valores, en lugar de dejarse llevar únicamente por limitaciones financieras.

-

Impacto generacional

Un mejor bienestar financiero puede tener un impacto positivo en las generaciones futuras, creando un legado de responsabilidad y educación financiera.

-

Beneficios comunitarios y sociales

Una población con un mayor bienestar financiero puede tener beneficios más amplios para la sociedad, incluida una menor dependencia de los programas de apoyo social y una mayor estabilidad económica.

¿Cómo pueden las mutuas ayudar a los clientes a mejorar su bienestar financiero?

Las mutuas o los bancos propiedad de los clientes tienen la capacidad de reforzar el bienestar financiero de sus clientes brindándoles orientación y recursos valiosos. Estas ofertas tienen un doble propósito: ayudar a personas y familias a afrontar situaciones difíciles y al mismo tiempo mejorar su estabilidad financiera a largo plazo.

Estas son algunas de las herramientas y apoyos que las mutuas pueden ofrecer a sus clientes:

Información personalizada y gestión financiera

Herramientas y consejos de educación financiera

Metas de ahorro

Herramientas de presupuesto

Gestión predictiva del dinero

Alertas de phishing y estafas

Información personalizada y gestión financiera

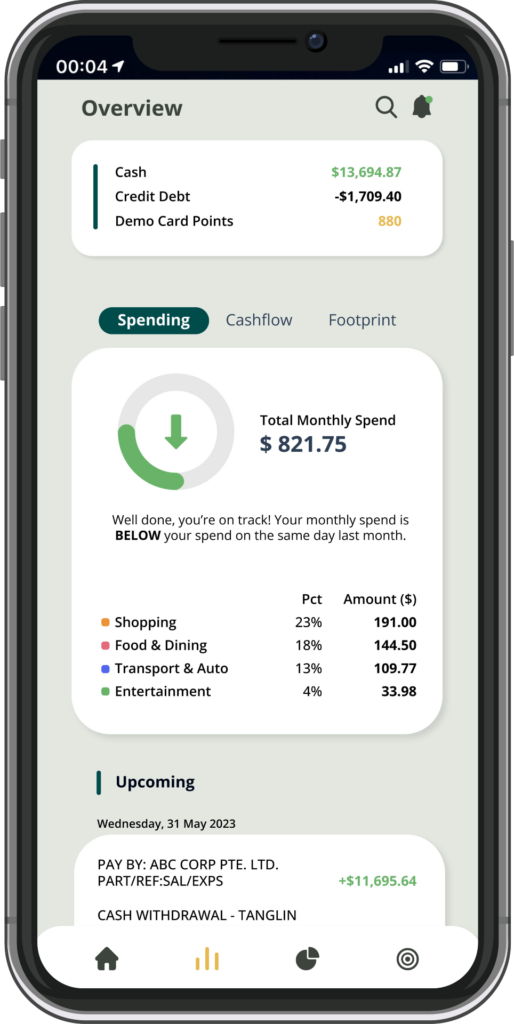

A través del suministro de ideas y recomendaciones personalizadas, las mutuas pueden ofrecer a sus miembros una visión más transparente de su situación y circunstancias financieras actuales. Al utilizar pantallas de transacciones fáciles de usar, alertas en tiempo real y resúmenes de gastos concisos, las instituciones financieras propiedad de sus miembros pueden simplificar el proceso potencialmente abrumador de comprender los hábitos de gasto y los patrones financieros.

Además, al aprovechar el Derecho de Datos del Consumidor (CDR) y su componente de Banca Abierta, las mutuas pueden dotar a sus miembros de una perspectiva integral de su situación financiera, que abarca información de múltiples instituciones financieras. Esta comprensión holística de sus finanzas sirve como paso inicial crucial en la formulación de un plan estratégico para afrontar los desafíos que enfrentan, ayudando a las personas y familias a trazar un camino hacia la estabilidad financiera en tiempos de incertidumbre.

Herramientas y consejos de educación financiera

Dotar a los consumidores de herramientas y conocimientos financieros esenciales, sobre una variedad de temas como elaboración de presupuestos, ahorro, inversión, gestión de deuda y productos y servicios financieros, los prepara para tomar decisiones informadas y mantenerse alejados de los desafíos financieros. Las mutuas pueden ofrecer esta valiosa información a través de recomendaciones y contenidos breves regulares y contextuales dentro de sus aplicaciones bancarias, así como a través de otros canales, incluidos el correo electrónico, los SMS y las notificaciones automáticas. Estos consejos personalizados mejoran gradualmente la educación financiera de los miembros con el tiempo.

Además, las mutuas tienen la oportunidad de incorporar estrategias de gamificación para crear experiencias de educación financiera más atractivas para segmentos específicos de su base. Este enfoque no sólo proporciona a los miembros el conocimiento necesario para afrontar los desafíos, sino que también sienta las bases para sus futuros logros financieros.

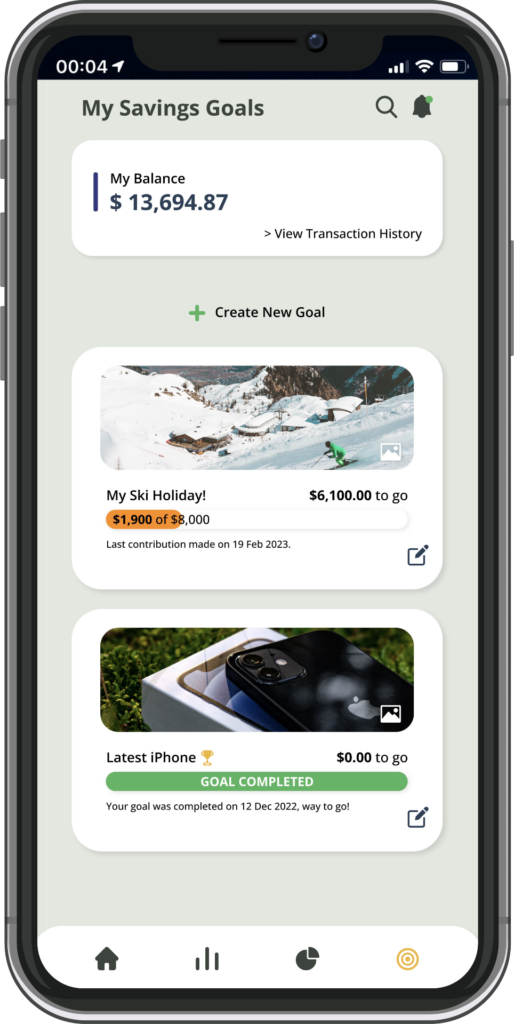

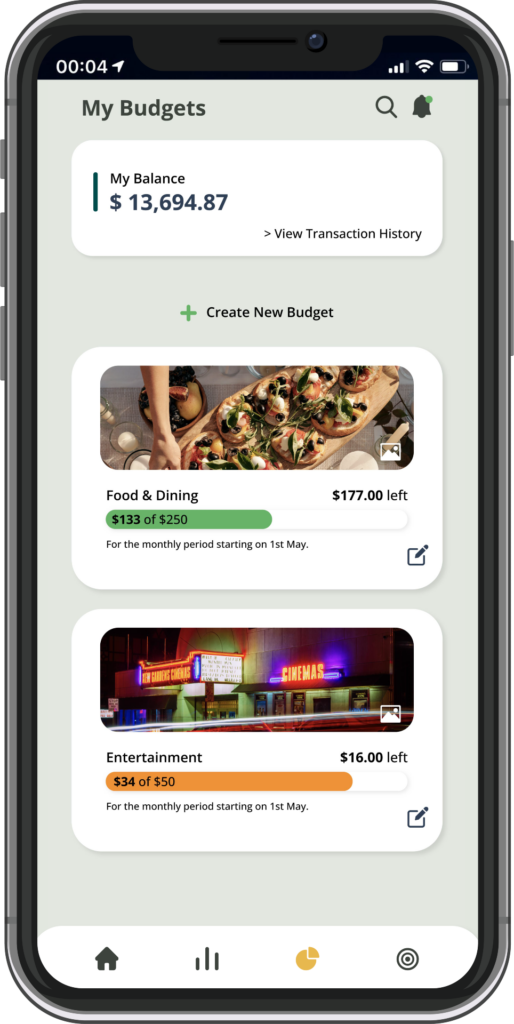

Metas de ahorro

Los objetivos de ahorro mejoran significativamente el bienestar financiero al proporcionar dirección y propósito a las finanzas de un individuo. Fomentan la concentración y también fomentan la gestión responsable del dinero.

Los objetivos de ahorro a menudo comienzan con la creación de fondos de emergencia, la preparación para gastos inesperados y el pago de deudas, lo que genera estabilidad financiera y reduce el estrés. La planificación a largo plazo, facilitada por objetivos de ahorro, garantiza que las personas estén mejor equipadas para afrontar las incertidumbres de la vida, como la jubilación o los gastos médicos.

Alcanzar estos hitos aumenta la confianza financiera, reduce las preocupaciones financieras y mejora la tranquilidad general. En última instancia, los objetivos de ahorro actúan como una hoja de ruta hacia el éxito financiero, promoviendo decisiones financieras acertadas, resiliencia y una sensación de control sobre el futuro financiero, mejorando así significativamente el bienestar financiero. Las mutuas pueden ofrecer objetivos de ahorro, fondos o bolsillos virtuales dentro de sus canales digitales con impactos limitados en sus sistemas principales.

Además, para mantener la dedicación de los miembros hacia el ahorro, las mutuas pueden recompensar los buenos comportamientos de ahorro con recompensas e incentivos personalizados.

Herramientas de presupuesto

Las mutuas pueden ayudar a sus miembros a elaborar presupuestos de gastos prácticos y alcanzables, basados en conocimientos personalizados y patrones de gastos anteriores. Al proporcionar herramientas de gestión financiera personal (PFM) que incluyen funciones de elaboración de presupuestos inteligentes, los miembros pueden monitorear cómodamente sus ingresos y gastos en una única interfaz de usuario, asegurando que sus gastos se alineen con sus objetivos y preferencias financieras.

Al emplear información y datos en tiempo real, las mutuales pueden desempeñar un papel crucial para mantener a sus miembros en el camino correcto con respecto a sus planes y objetivos presupuestarios, garantizando así una seguridad financiera sostenible a largo plazo.

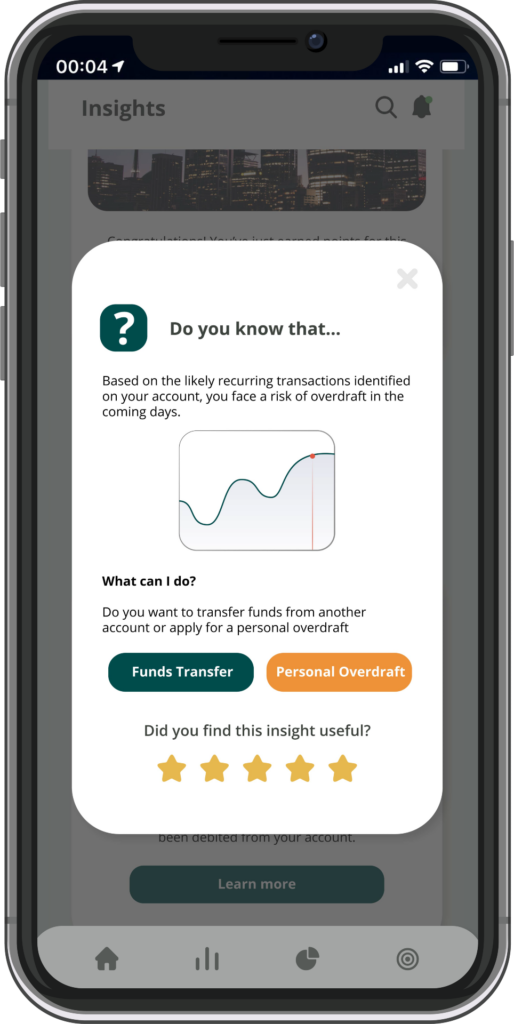

Gestión predictiva del dinero

Las herramientas avanzadas de gestión financiera predictiva, como alertas y pronósticos financieros, permiten a las personas proyectar sus ingresos y gastos durante un período definido. Esta capacidad ayuda con la asignación eficiente de recursos, permitiéndoles priorizar gastos esenciales y encontrar oportunidades de ajustes o reducciones para abordar el creciente costo de vida.

Los pronósticos financieros ofrecen una visión proactiva, lo que permite a las personas anticipar posibles obstáculos financieros y tomar medidas preventivas para evitar dificultades. Aprovechando los datos históricos de transacciones, las mutuas pueden ofrecer fácilmente estos conocimientos predictivos a los clientes, sirviendo como medida preventiva para salvaguardar su estabilidad financiera.

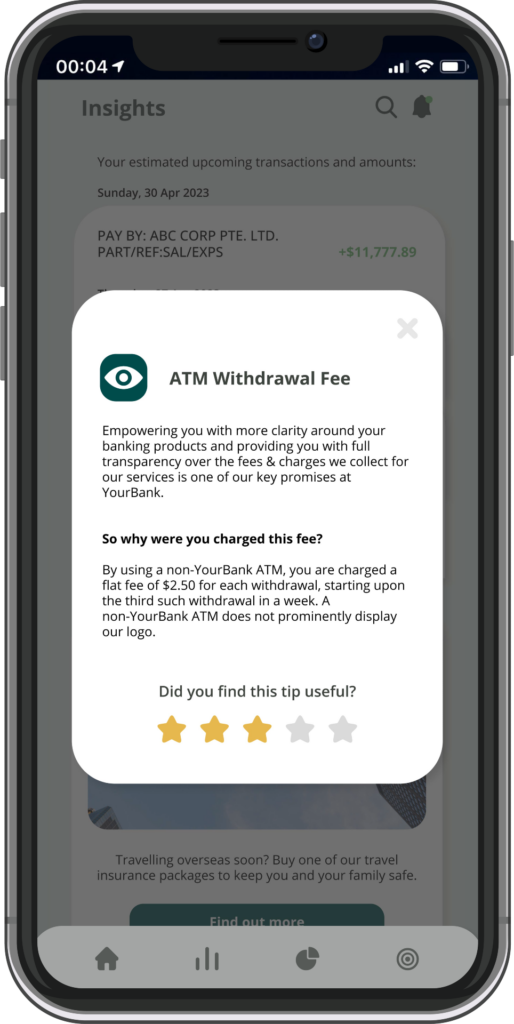

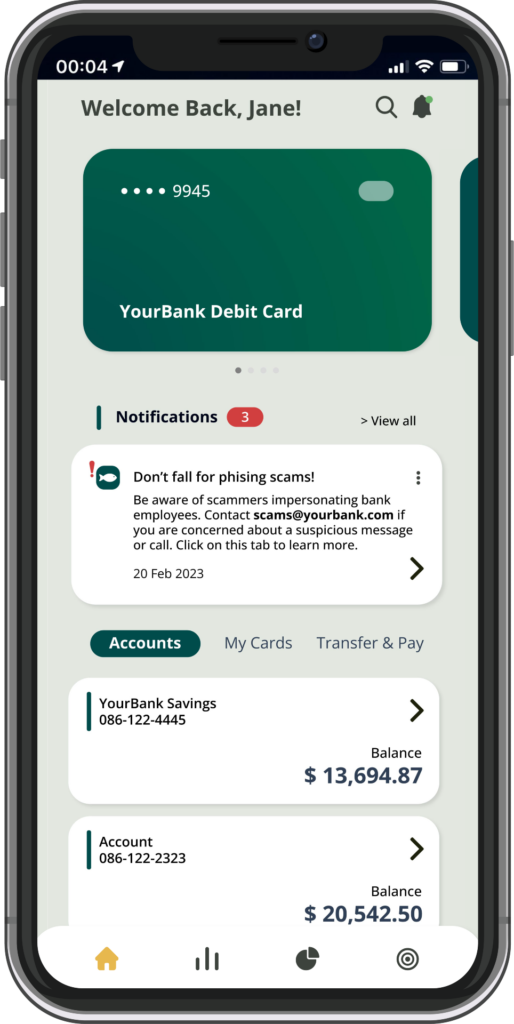

Alertas de phishing y estafas

Proporcione notificaciones y avisos rápidos y personalizados a sus clientes siempre que haya un aumento en los ataques de phishing o estafas que afecten a los clientes de su banco o a los participantes en el mercado en general.

Eduque a los clientes sobre cómo detectar y evitar estafas brindándoles empujones educativos proactivos y personalizados con orientación y mejores prácticas.

Las alertas se pueden enviar a través de ventanas emergentes en la aplicación, notificaciones automáticas, mensajes en la bandeja de entrada de la aplicación o por correo electrónico.

Conclusión

Las mutuas, cooperativas y bancos propiedad de clientes en Australia desempeñan un papel vital en la mejora del bienestar financiero de sus miembros y comunidades. Su enfoque de dar prioridad a las personas y su compromiso con el desarrollo comunitario los posicionan como socios valiosos para ayudar a las personas a superar circunstancias financieras desafiantes mientras trabajan hacia la estabilidad financiera a largo plazo.

Al mejorar sus servicios digitales con herramientas como información personalizada, recursos de educación financiera, objetivos de ahorro, elaboración de presupuestos y funciones predictivas de administración del dinero, las mutuas pueden capacitar a sus miembros para tomar decisiones informadas, reducir el estrés financiero y alcanzar sus objetivos financieros.

Estas iniciativas no sólo benefician a las personas sino que también contribuyen a un bienestar social más amplio al promover la estabilidad económica y ayudar a las personas a hacer frente a desafíos externos como el aumento de la inflación y los desastres naturales. A medida que las mutuales continúan evolucionando y adaptándose a las cambiantes necesidades de los consumidores, pueden marcar una diferencia significativa en la mejora del bienestar financiero de sus miembros y de las comunidades a las que sirven.

Descargar la guía para mejorar el bienestar financiero

"*" señala los campos obligatorios