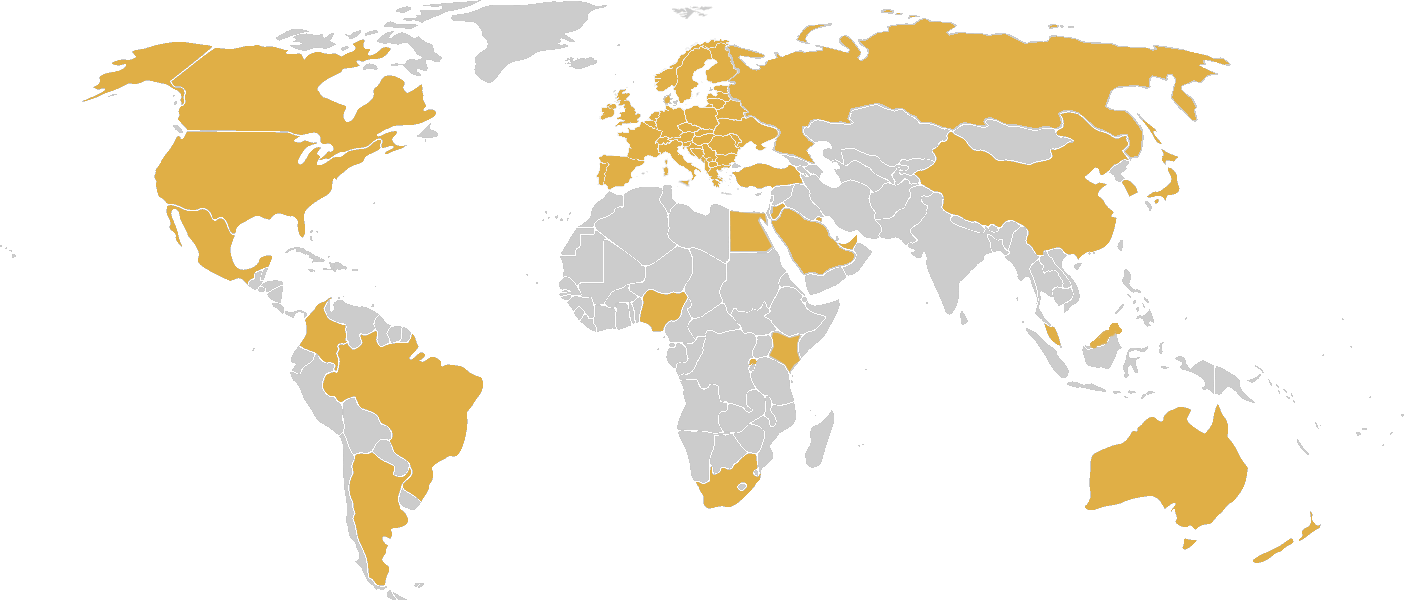

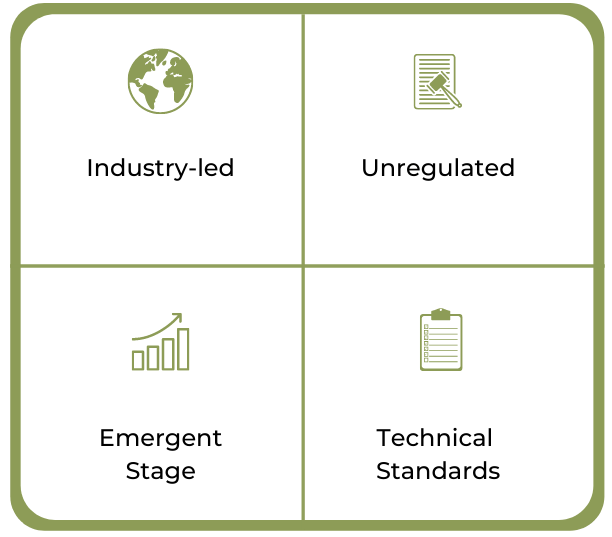

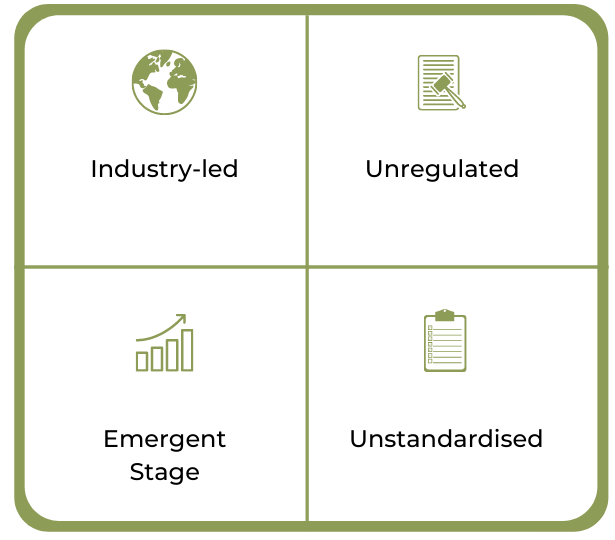

Desde el lanzamiento de la segunda Directiva de Servicios de Pago (PSD2) en Europa, ha habido un fuerte aumento en el número de países y bancos que adoptan iniciativas de banca abierta. Esta página interactiva detalla las regiones, países e instituciones que están avanzando hacia la banca abierta y propone un marco para categorizarlos en base a cuatro pilares:

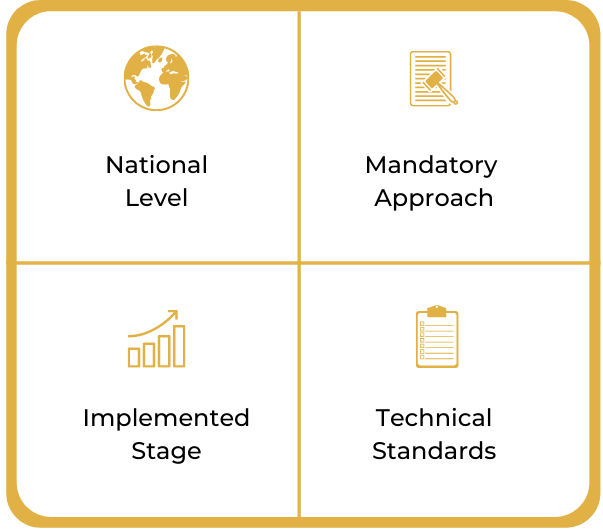

Ámbito geográfico

Nivel de regulación

Etapa de desarrollo

Grado de estandarización

Haga clic en cualquiera de las regiones o países a continuación para ver qué iniciativas se han introducido allí.

Última actualización: 6 de septiembre de 2022

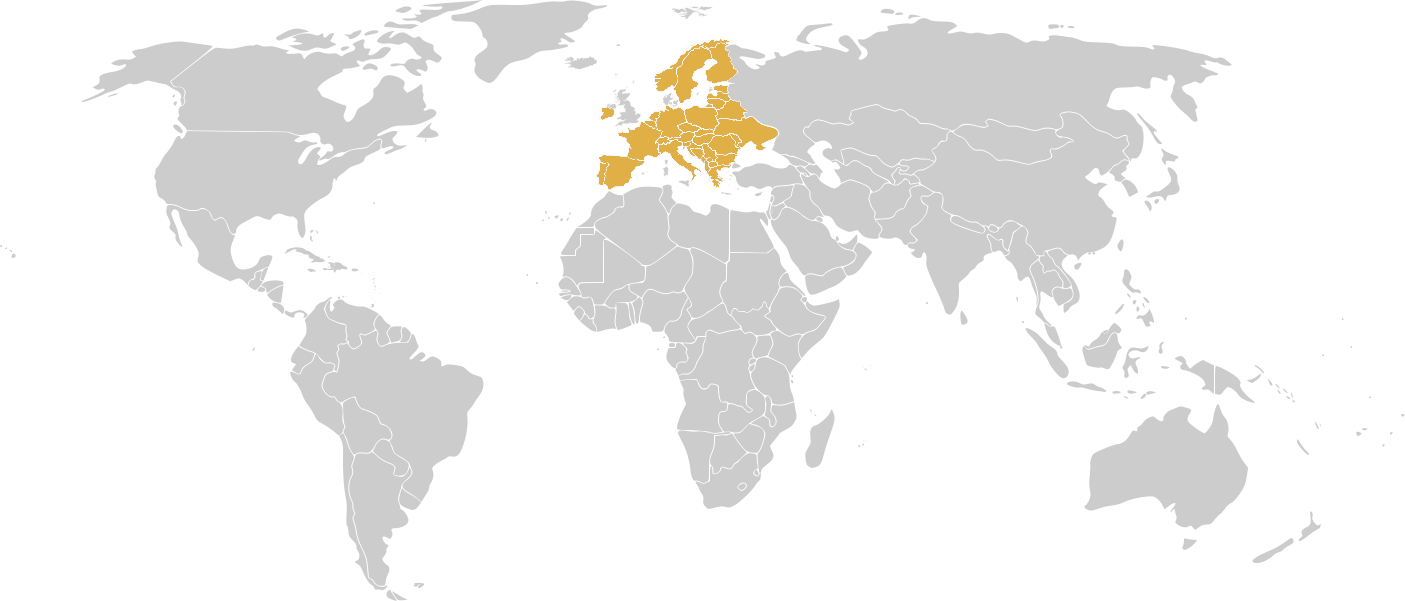

Europa

La Unión Europea

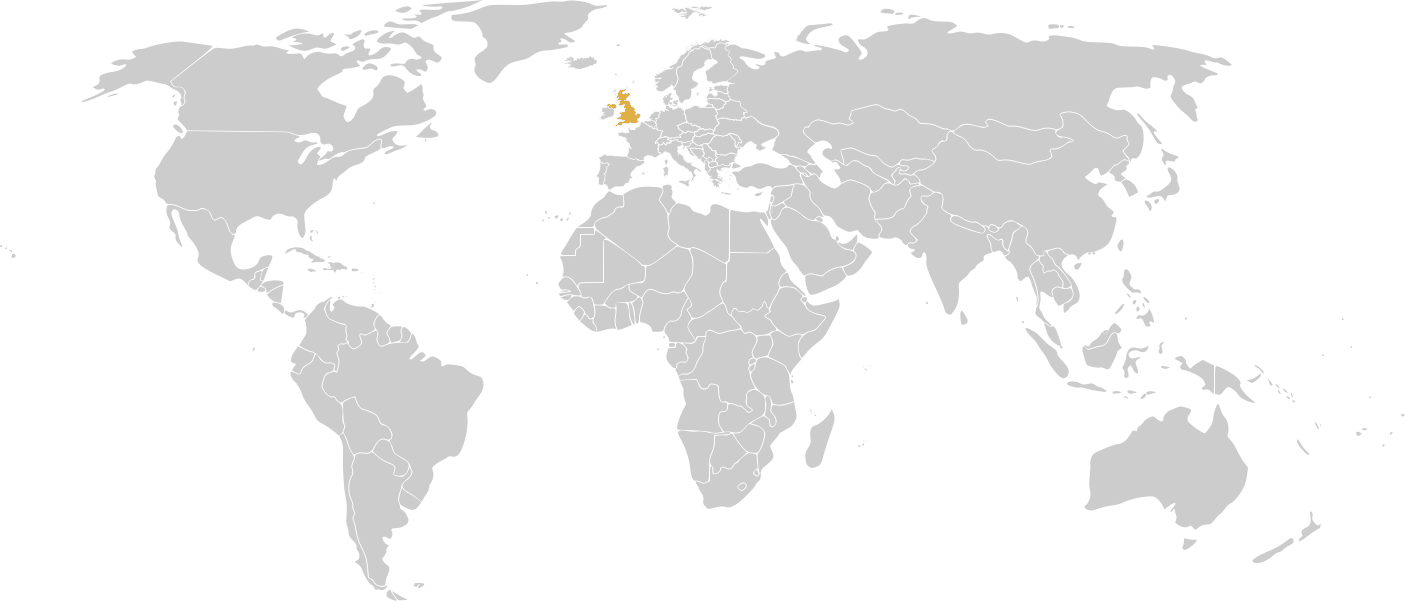

El Reino Unido

Rusia

Asia Pacífico

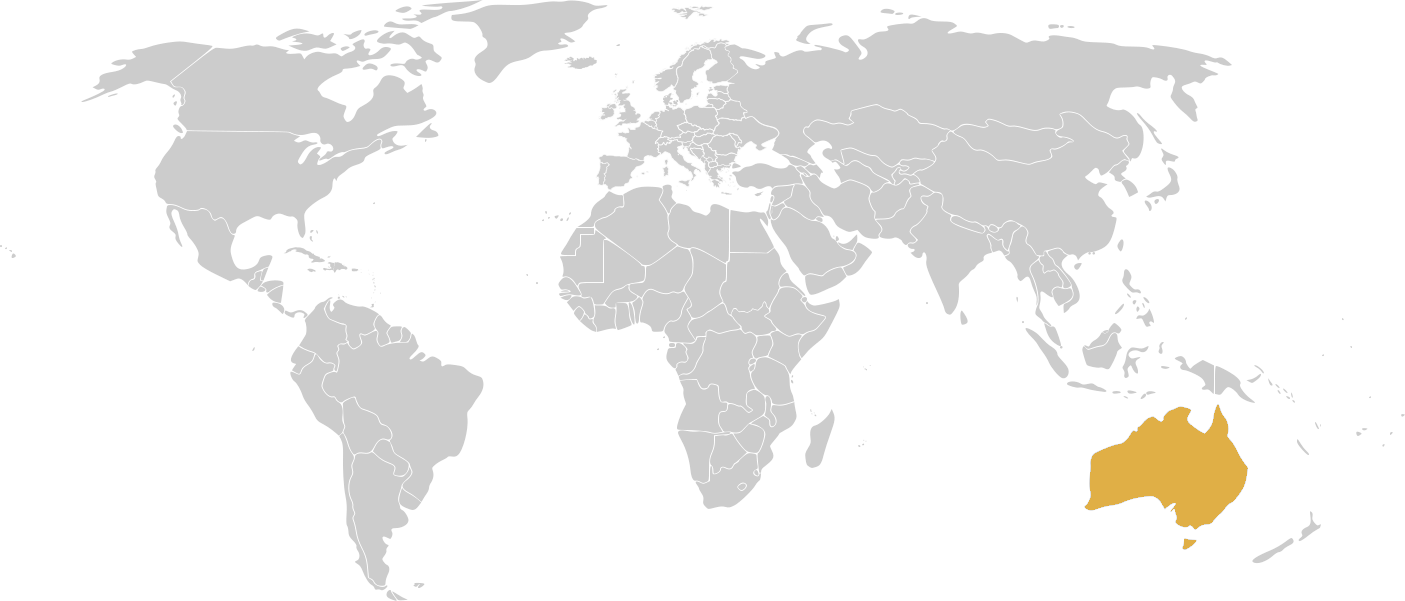

Australia

Porcelana

Hong Kong

Japón

Malasia

Nueva Zelanda

Singapur

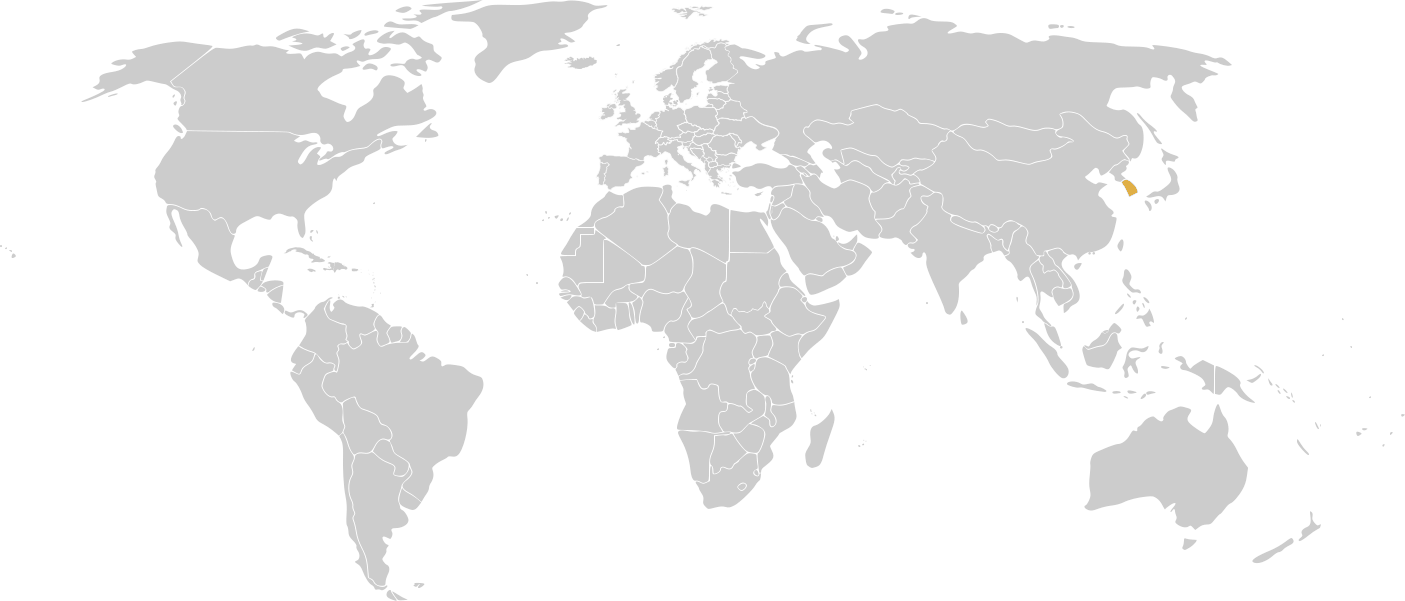

Corea del Sur

América del norte

Canadá

EE.UU

América Latina

Argentina

Brasil

Colombia

México

África

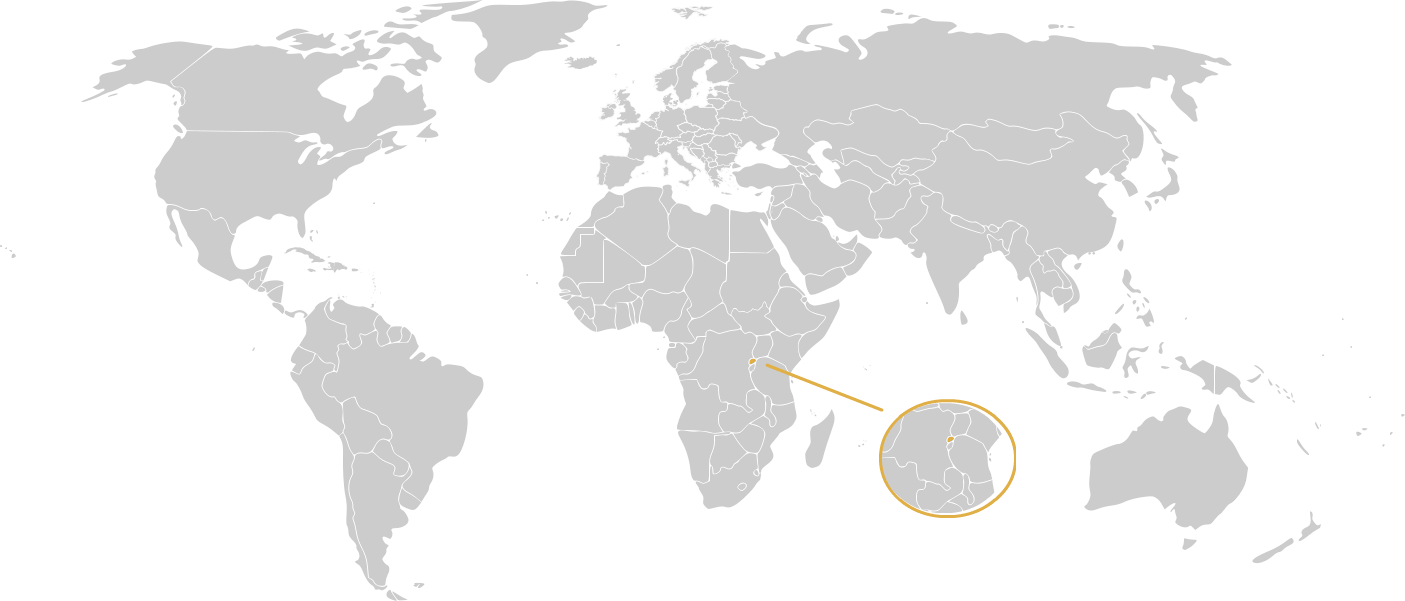

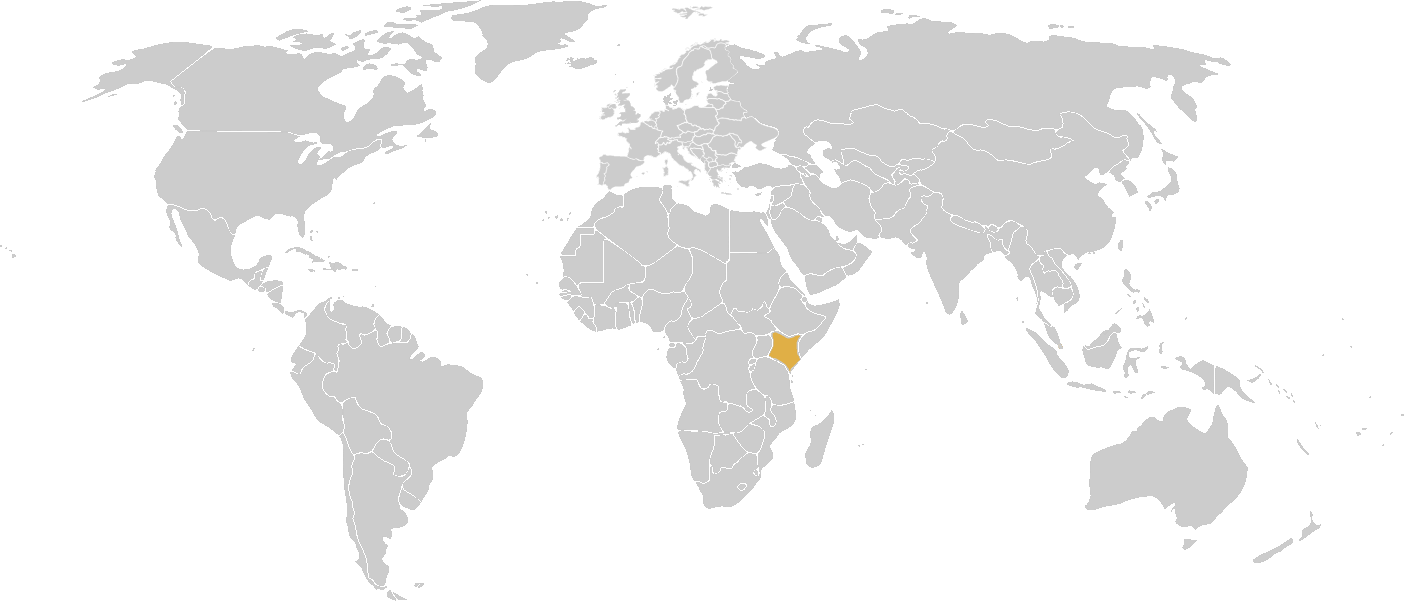

Kenia

Nigeria

Ruanda

Sudáfrica

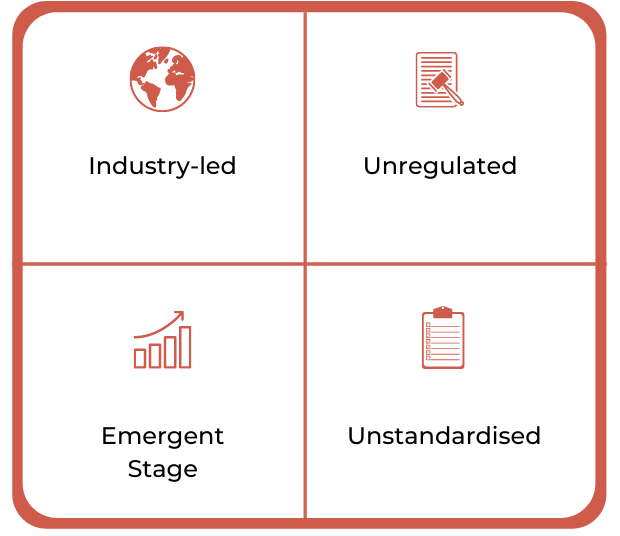

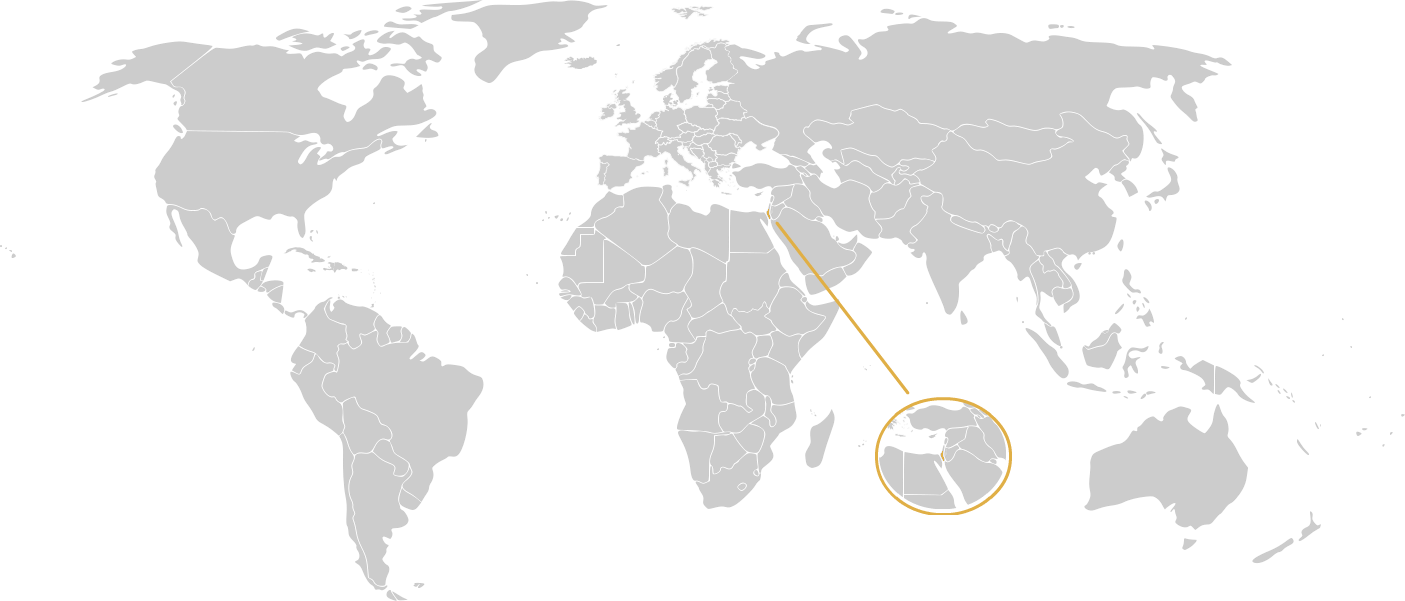

El medio Oriente

Bahréin

Egipto

Israel

Katar

Arabia Saudita

Pavo

Emiratos Árabes Unidos

Perspectiva global

La Unión Europea

PSD2, que significa Segunda Directiva de Servicios de Pago, fue introducida por la Unión Europea con el objetivo de crear un mercado de pagos más innovador, regular a nuevos actores y proteger a los clientes en línea.

La clave para esto es la necesidad de que los bancos abran sus API y datos de clientes a nuevos proveedores externos (TPP) que ingresan al mercado. Aprobada por primera vez en 2015, la UE ha tenido dificultades para adoptar plenamente la regulación, con grandes reveses en torno a la Autenticación Reforzada de Clientes, que han retrasado la fecha límite de implementación hasta diciembre de 2020.

En 2022, la UE comenzó su revisión de la Segunda Directiva sobre Proveedores de Servicios de Pago (PSD2) para analizar el estado actual de la Banca Abierta en Europa, los impactos de la directiva, así como para identificar cuáles son las barreras para un sistema financiero más abierto. en la región.

El Reino Unido

En 2016, la Autoridad de Mercados y Competencias del Reino Unido (CMA) introdujo su propia iniciativa nacional de Banca Abierta que se basa en sus obligaciones PSD2 y exige que los nueve bancos líderes del país (CMA9) deben implementar una API estándar y predefinida.

A diferencia de PSD2, es un conjunto de especificaciones técnicas y no deja los detalles en manos del mercado.

decidir. Los bancos líderes como Barclays, Llyods y HSBC han permitido a los usuarios ver información financiera de sus otras cuentas bancarias dentro de sus respectivas aplicaciones de banca móvil.

La Autoridad de Conducta Financiera (FCA) ahora busca lanzar “Finanzas Abiertas” que se extendería a otros productos financieros, incluidas hipotecas e inversiones. En noviembre de 2021, la FCA eliminó el requisito de reautenticación de 90 días para eliminar fricciones y facilitar el uso de Open Banking.

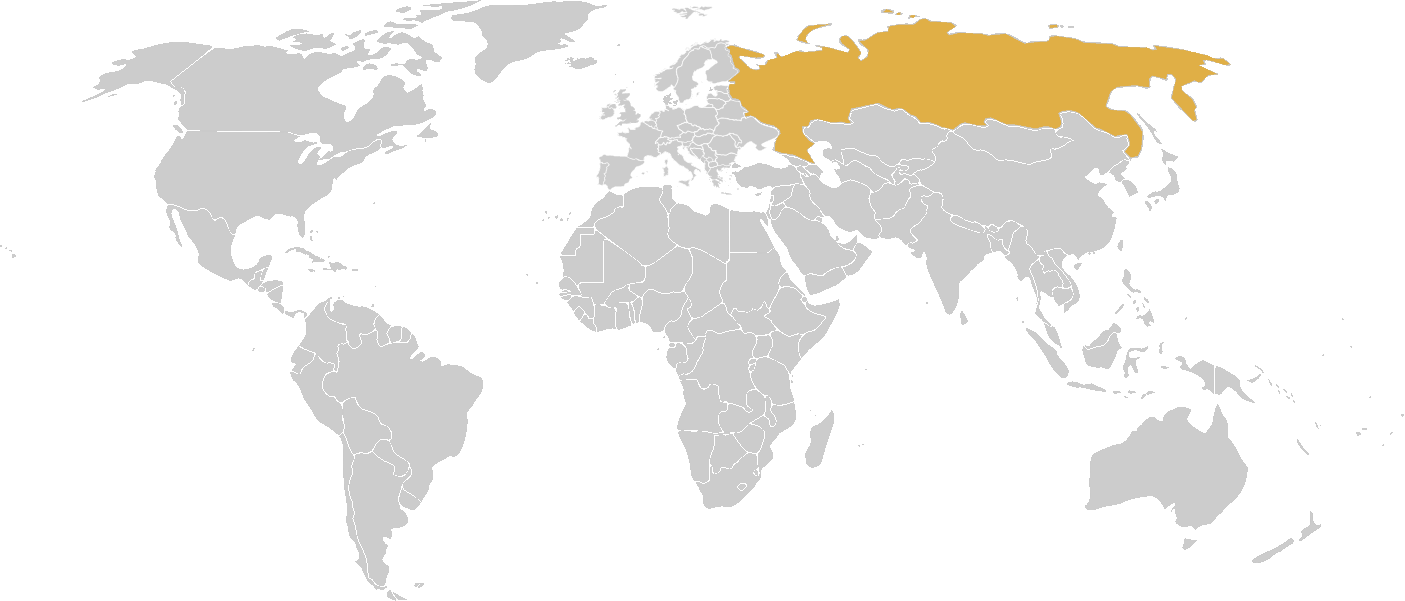

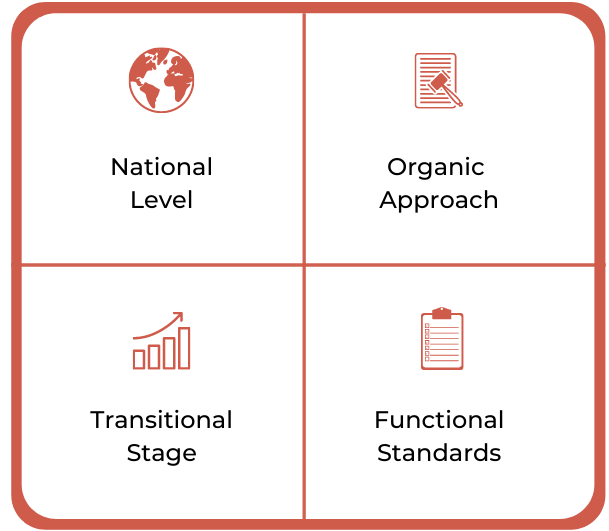

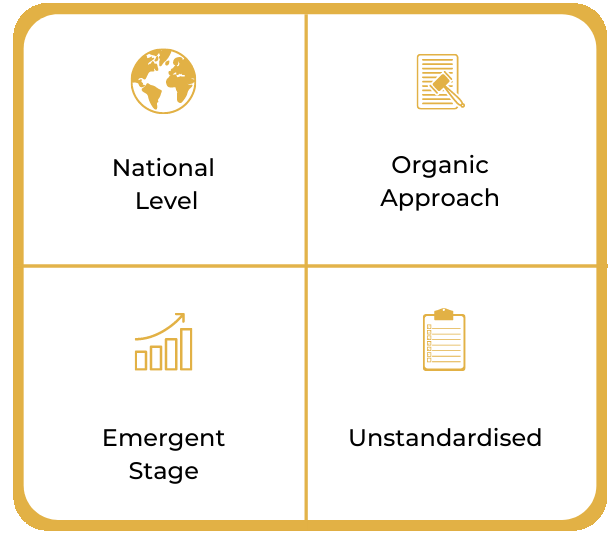

Rusia

El Banco Central de Rusia (BCR) aprobó los primeros estándares recomendados para la banca abierta en octubre de 2020. Incluyen estándares API para información de cuentas, inicio de pagos y estándares de seguridad de la información.

Sin embargo, se está adoptando un enfoque orgánico para su implementación, y las instituciones financieras del país todavía no están obligadas a proporcionar acceso a los datos de los clientes a través de API abiertas.

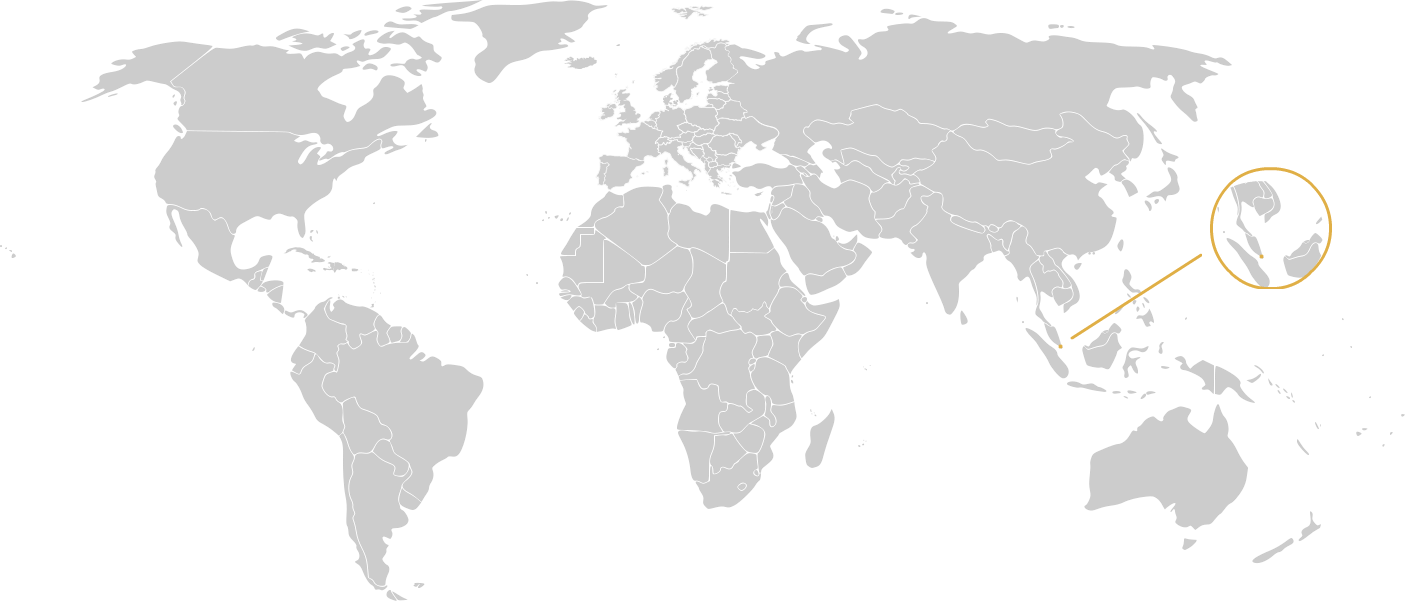

Singapur

La Autoridad Monetaria de Singapur (MAS) ha estado alentando a los bancos a adoptar API desde 2016 con el desarrollo de un manual de estrategias de API para la industria financiera.

En diciembre de 2020, MAS lanzó el Intercambio de Datos Financieros de Singapur (SGFinDex). SGFinDex es la primera iniciativa de banca abierta público-privada del mundo con una infraestructura digital que aprovecha el sistema nacional de identidad digital, SingPass.

Permite a los usuarios acceder y revisar información financiera personal, como préstamos, transacciones, inversiones e incluso CPF, de todas las agencias gubernamentales y organizaciones del sector privado. SGFinDex reúne datos financieros para los clientes para brindarles una comprensión clara de sus finanzas y una descripción financiera integral.

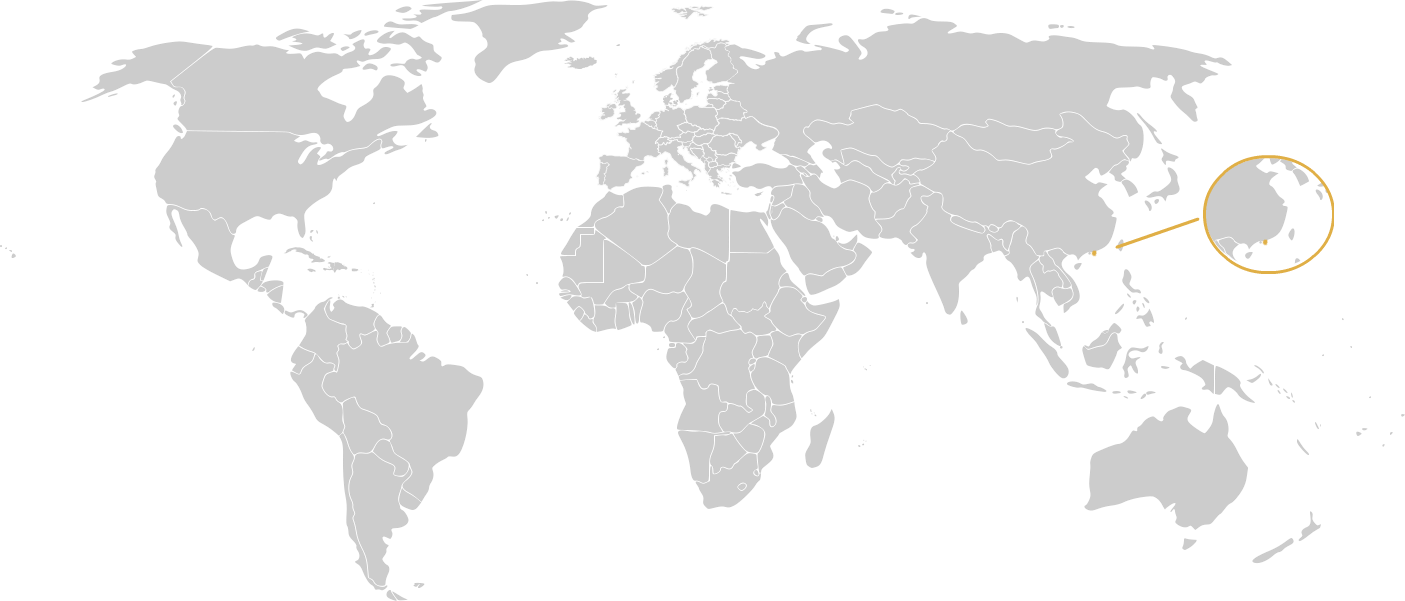

Hong Kong

La Autoridad Monetaria de Hong Kong (HKMA) ha estado promoviendo, pero no haciendo cumplir, la adopción de estándares de Banca Abierta en la isla con el objetivo de mejorar la vida bancaria cotidiana de los clientes desde 2017.

Estas directrices, denominadas marco Open API para el sector bancario de Hong Kong, alientan a los bancos a implementar varias funciones API en un enfoque de cuatro fases. Tras la implementación exitosa de las Fases I y II del Open API Framework en enero y octubre de 2019 respectivamente, la HKMA anunció el plan de implementación para las Fases III (información de la cuenta) y IV (Transacciones) del Open API Framework en mayo de 2021.

La HKMA supervisará y facilitará el proceso, lo que permitirá a la Asociación de Bancos de Hong Kong (HKAB) desarrollar un conjunto de estándares que abarquen áreas clave de experiencia y autenticación del cliente, estándares técnicos y de datos, seguridad de la información y operaciones.

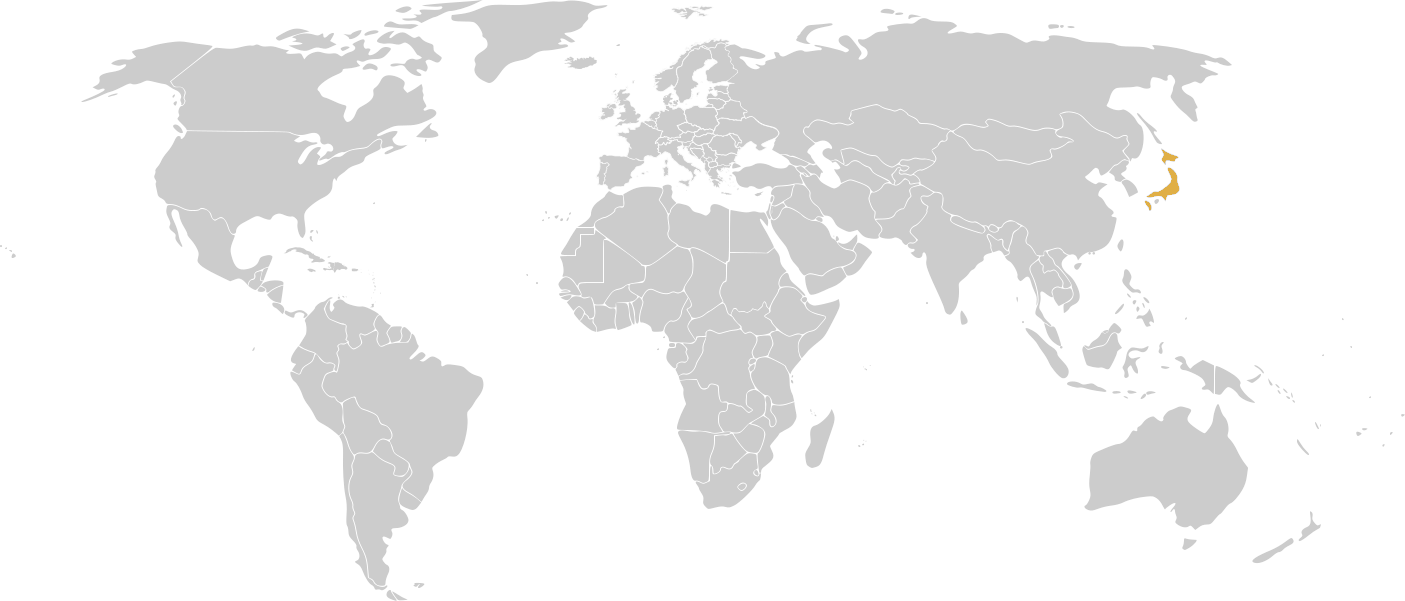

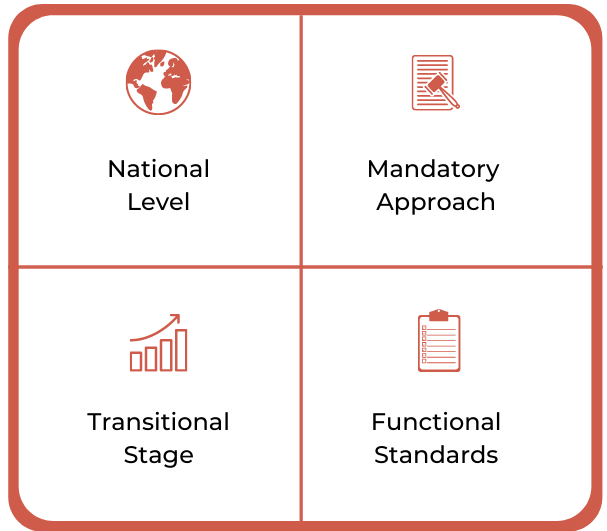

Japón

En mayo de 2017, el Banco Central de Japón (BOJ) modificó la Ley Bancaria Japonesa para incluir un marco regulatorio que obligaba a los bancos a proporcionar API abiertas para 2020 para fomentar la innovación en una economía predominantemente basada en efectivo.

Desde entonces, varios bancos líderes del país, incluidos MUFG, Mizuho y Fukuoka, han desarrollado y lanzado plataformas API. Sin embargo, el progreso se ha estancado ya que los bancos y las fintechs están luchando por llegar a acuerdos debido a las altas tarifas que se les pide a las fintechs que paguen a los bancos por el acceso a los datos de los clientes.

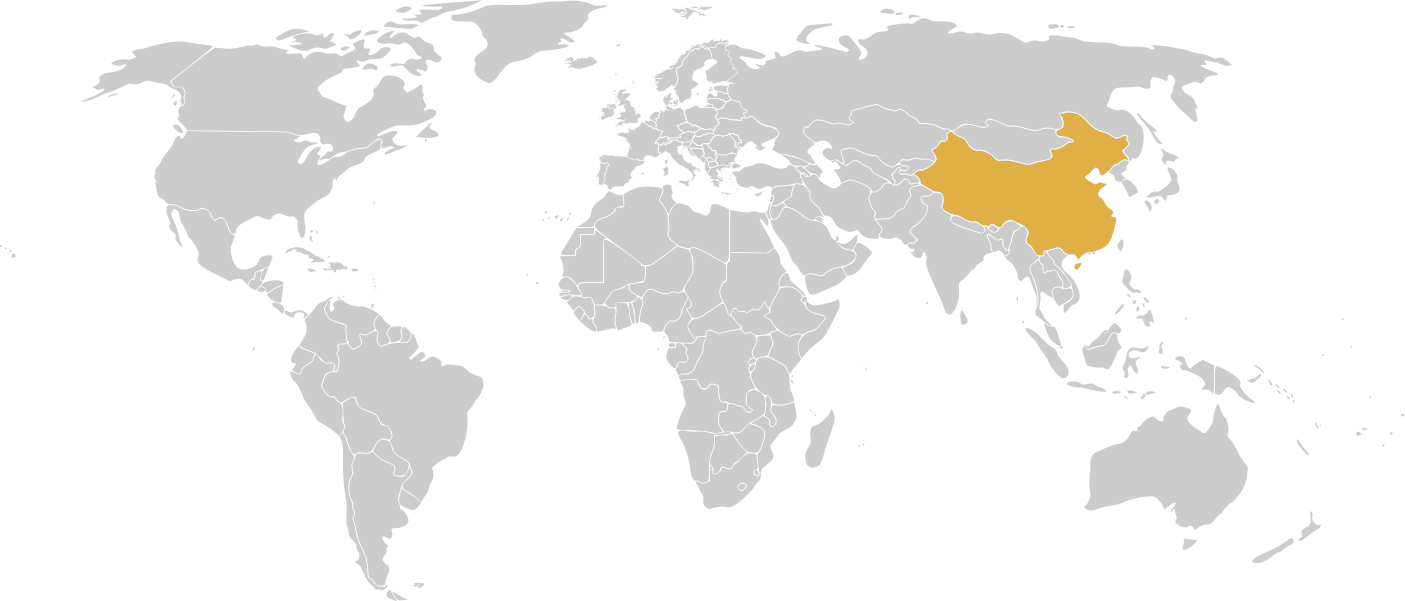

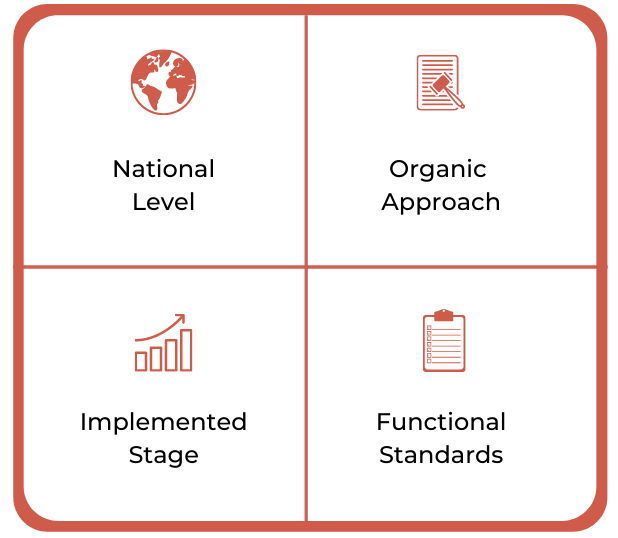

Porcelana

China se ha convertido rápidamente en una nación destacada en lo que respecta a la banca digital. Con el rápido desarrollo de la tecnología bancaria, la mayoría de los bancos del país están aprovechando las API para ofrecer sus productos y servicios a los clientes.

Hasta la fecha, todo esto ha sucedido en ausencia de regulación; sin embargo, la autoridad financiera de China anunció a principios de 2020 sus planes de publicar regulación para respaldar de forma segura el crecimiento del ecosistema API en el país.

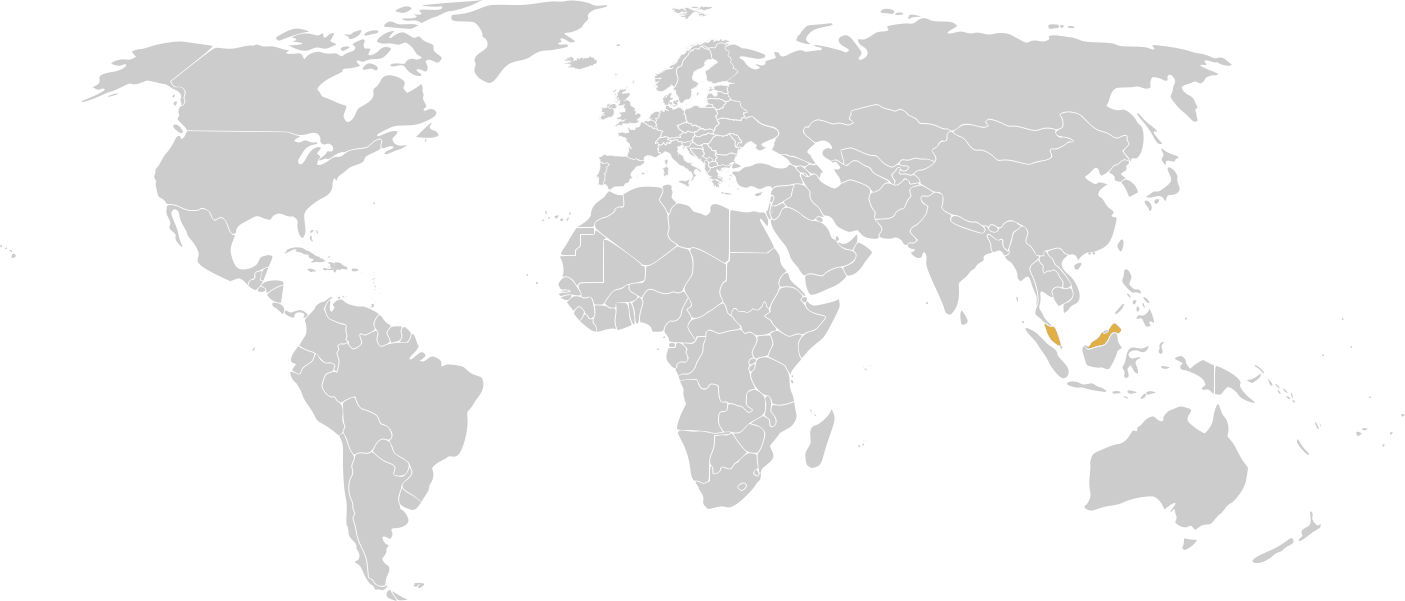

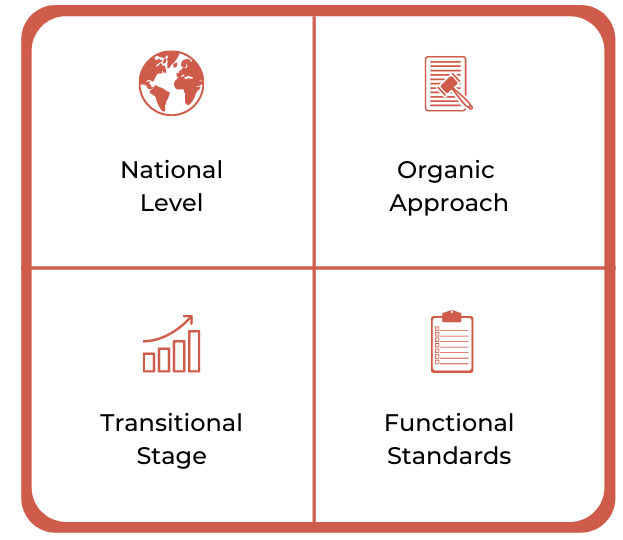

Malasia

El banco central de Malasia, Bank Negara Malaysia (BNM), creó el Financial Technology Enabler Group en junio de 2016 para promover innovaciones en el sector fintech.

En 2017, el BNM estableció un Grupo de Implementación de API Abierta para desarrollar estándares y revisar regulaciones. En 2019, el BNM publicó un documento de política que brinda orientación sobre el desarrollo y publicación de API abiertas. Este documento alienta a las instituciones financieras a adoptar las especificaciones de la API de Open Banking, pero no lo exige.

Corea del Sur

La Comisión de Servicios Financieros (FSC), el regulador financiero de Corea del Sur, anunció planes para reformar el actual marco regulatorio financiero del país e introducir nuevas iniciativas que se centran en abrazar la flexibilidad y la escalabilidad de los servicios financieros.

Para promover el desarrollo y uso de servicios financieros sin contacto, la FSC comenzó a permitir que las cajas de ahorros y las compañías de tarjetas de crédito brinden servicios de Open Banking en el primer semestre de 2021, a lo que seguirán los negocios de inversión financiera.

El gobierno también dijo que permitirá que más tipos de cuentas sean elegibles para registrarse en Open Banking y conectar Open Banking con otras infraestructuras financieras digitales.

En diciembre de 2021, el FSC inició una fase piloto de MyData, un programa dirigido por el gobierno destinado a brindar a los usuarios la capacidad de administrar sus datos financieros personales de diferentes instituciones financieras en una sola plataforma. Si tiene éxito, resultará en el desarrollo de una plataforma única que ofrece servicios de análisis, asesoramiento financiero y transferencia de cuentas, todo desde el mismo lugar.

Australia

En 2018, el gobierno federal australiano anunció sus planes para introducir una legislación sobre derechos de datos del consumidor (CDR) que otorgaría a los consumidores el derecho a acceder y administrar sus datos de forma segura.

Cuatro de los bancos líderes de la región, a saber, Commonwealth, NAB, Westpac y ANZ, implementaron Open Banking en julio de 2020 y todos los bancos no importantes recibieron el mandato de seguirlo en el primer aniversario que celebramos recientemente. Lamentablemente, la mayoría de los bancos no acudieron a la fiesta en julio de 2021.

Hasta la fecha, solo hay una manera de salir al mercado con la Banca Abierta: convertirse en un Receptor de Datos Acreditado (ADR), lo que permite el acceso completo a los datos de CDR en la banca y otros sectores.

En marzo de 2022, el Departamento del Tesoro de Australia inició consultas sobre la ampliación de su política de competencia emblemática, el Derecho de Datos del Consumidor (CDR), para incluir las Finanzas Abiertas.

Nueva Zelanda

Payments NZ, el organismo rector de los principales sistemas de pago de Nueva Zelanda, propiedad de los bancos, presentó un conjunto de estándares en

Marzo de 2019 para proporcionar un marco API estandarizado y dirección para bancos y proveedores externos interesados en oportunidades de Open Banking.

El servicio API se lanzó como Centro API de Payments NZ. En 2020 se lanzó una versión actualizada de estos estándares y un entorno de pruebas actualizado.

EE.UU

Si bien los reguladores de EE. UU. han optado por no implementar estándares de Banca Abierta a nivel nacional, el presidente Biden emitió una Orden Ejecutiva en julio de 2021 que insinúa iniciar el proceso de regulación de las Finanzas Abiertas en EE. UU.

Actualmente, el Grupo de Trabajo de Agregación de Datos del Centro de Análisis e Intercambio de Información de Servicios Financieros (FS-ISAC), que está compuesto por bancos, fintechs y agregadores financieros, que están creando y compartiendo recomendaciones técnicas de API denominadas "API de datos duraderos". Bancos como Wells Fargo, Citi y Bank of America han adoptado estos estándares.

Canadá

Desde 2018, el Comité Asesor de Banca Abierta del Ministerio de Finanzas ha estado investigando los estándares de Banca Abierta. Dividida en múltiples fases, la segunda fase se retrasó debido a la pandemia de COVID-19.

En julio de 2021, FinConect, una empresa de tecnología con sede en EE. UU., firmó un acuerdo con FICANEX, la red de cajeros automáticos sin recargos más grande de Canadá para ofrecer una plataforma de banca abierta a cooperativas de crédito y clientes bancarios canadienses.

México

En junio de 2020, la Comisión Nacional Bancaria y de Valores (CNBV) publicó los primeros lineamientos de Banca Abierta, que establecen la expectativa de intercambiar datos públicos, agregados y transaccionales entre todas las entidades financieras. Las instituciones financieras tienen 12 meses para cumplir y deberían estar intercambiando datos e información para junio de 2021.

Según la última actualización de junio de 2021, más de 2,200 entidades financieras en México ya han implementado API para intercambiar datos de cuentas con terceros. Después de esto, la expectativa se ampliará para incluir datos agregados y transaccionales.

Se espera que la CNBV publique nuevos lineamientos relacionados con el intercambio de información transaccional de las cuentas y crédito de los clientes. Sin embargo, queda por ver cuándo serán obligatorios los plazos para este intercambio de datos.

Argentina

El gobierno argentino aún no ha introducido ninguna regulación en torno a la Banca Abierta; sin embargo, los actores de la industria en el mercado han tomado medidas para crear estándares para el país.

Open Banking Argentina, un organismo no gubernamental, ha desarrollado estándares de banca abierta con el objetivo de crear un ecosistema financiero interactivo e innovador en el país.

Brasil

En 2019, el Banco Central de Brasil (BACEN) publicó una directiva de Banca Abierta que describía los objetivos, alcance y estrategia para la implementación de la Banca Abierta en el país.

El reglamento se lanzó inicialmente a principios de 2020 y se espera que se implemente en cuatro fases. Se prevé que los bancos implementen la Banca Abierta en noviembre de 2020 y estén en pleno funcionamiento en octubre de 2021, y que todas las principales instituciones financieras tengan el mandato de adoptar la regulación dentro del cronograma gradual.

A finales de 2021, despegó la etapa final de la iniciativa de Banca Abierta en Brasil, marcando así el paso hacia las Finanzas Abiertas, dejando así toda la huella financiera de las personas con datos como hipotecas, ahorros, pensiones, seguros y créditos por abrir. hasta API de terceros confiables con el consentimiento del consumidor.

Colombia

El gobierno colombiano está introduciendo la Banca Abierta en el país de forma voluntaria y llevará a cabo una serie de talleres con actores del sector financiero para avanzar en un marco regulatorio.

Se espera que la banca abierta promueva la innovación en el sector de servicios financieros, incremente el uso de API y permita a desarrolladores externos y empresas de tecnología financiera crear aplicaciones y servicios.

La Unidad de Proyección Normativa y Estudios de Regulación Financiera (URF), una unidad gubernamental en Colombia para estudios de proyección regulatoria y regulación financiera, está llevando a cabo una serie de eventos del sector público-privado para ayudar a definir y perfeccionar el enfoque planificado por el Gobierno.

La iniciativa de Banca Abierta complementa otras iniciativas del URF, como una modernización más amplia del sistema de pagos del país, y el objetivo general es crear un marco regulatorio que fomente la digitalización y la innovación en todos los servicios financieros del país.

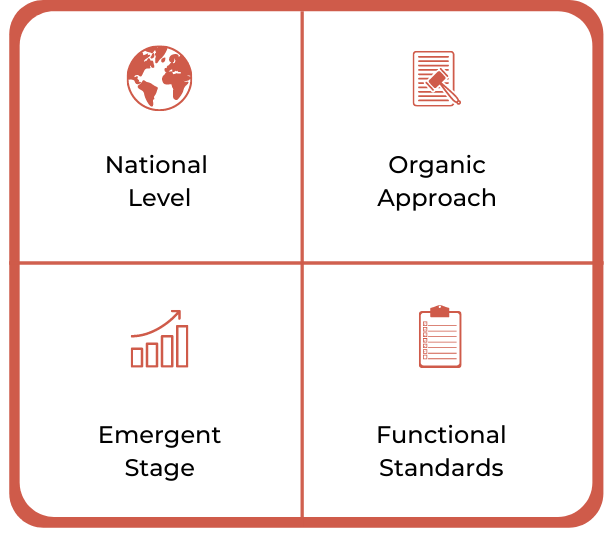

Ruanda

En respuesta a su creciente mercado de tecnología financiera, el Banco Nacional de Ruanda (NBR) ha publicado una regulación sobre la banca abierta y planea publicar estándares detallados en un futuro próximo.

La regulación de la Banca Abierta en Ruanda aborda el intercambio y la portabilidad de datos con miras a fomentar la innovación, la eficiencia, el desarrollo de nuevos productos y nuevos actores.

Kenia

El Banco Central de Kenia (CBK) ha publicado un borrador de documento que describe un plan de digitalización de cinco años para modernizar el panorama de pagos internos del país. Titulado Visión y estrategia del sistema nacional de pagos de Kenia 2021 – 2025, describe el compromiso de establecer un panorama regulatorio para mejorar la innovación y adoptar la banca abierta y las API, entre otras áreas clave de enfoque.

En el documento, CBK dice que trabajará para definir estándares para el desarrollo de API y exigir la portabilidad de datos con la esperanza de que haya más opciones y soluciones innovadoras disponibles para que los usuarios de Kenia puedan elegir.

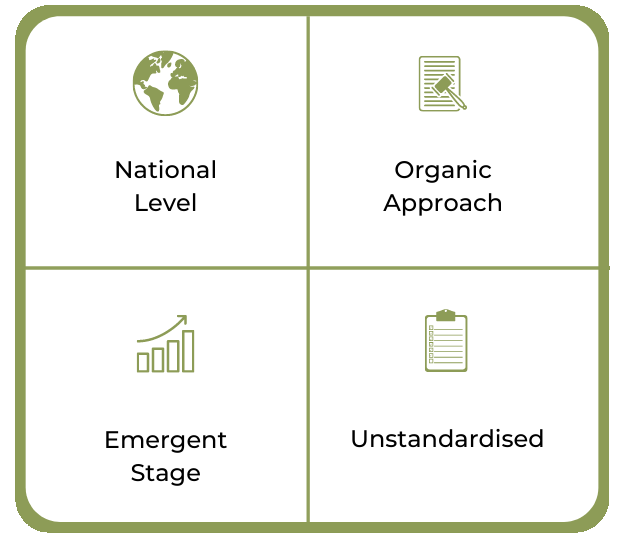

Nigeria

El Banco Central de Nigeria (CNB) emitió un marco regulatorio para la banca abierta en Nigeria en febrero de 2021 para establecer un entorno regulatorio para el desarrollo de servicios financieros más innovadores y centrados en el cliente.

Antes de la creación del marco, los bancos operaban en un ecosistema cerrado, con acceso exclusivo a sus propios datos y sin compartirlos. El marco permitirá a las instituciones y servicios financieros de Nigeria impulsar la innovación tan necesaria en el sector.

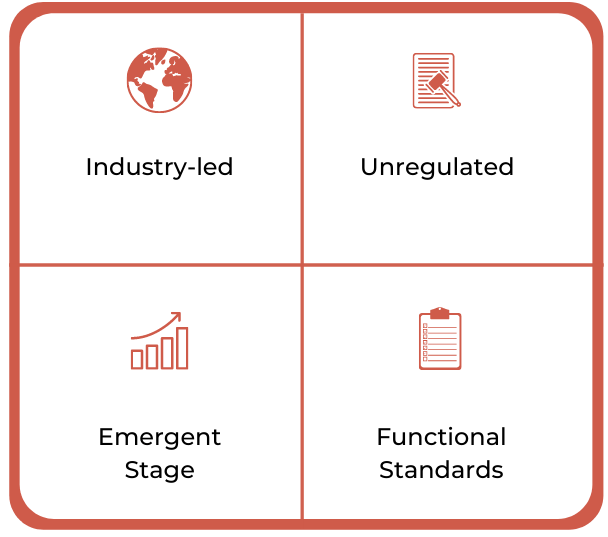

Sudáfrica

A diferencia de otros países de la región, Sudáfrica es un mercado altamente regulado.

Si bien hasta la fecha no se ha introducido ninguna regulación en torno a la Banca Abierta, se espera que cuando se introduzca la regulación sea integral y obligatoria. Por ahora, hasta que se publique la regulación, el mercado ha encontrado su propia manera de introducir estándares con bancos líderes en la región, como Nedbank, que lanza API que están alineadas con los estándares técnicos de Open Banking del Reino Unido.

Bahréin

El Banco Central de Bahréin (CBB) emitió un proyecto de reglamento sobre banca abierta en 2018, tomando así la iniciativa en la introducción de regulaciones en la región.

La iniciativa fue un paso importante hacia la transformación de la industria de servicios financieros al permitir una mayor transparencia e inclusión a través de datos abiertos.

En respuesta a los mandatos del CBB, el Banco Nacional de Bahrein (NBB), se asoció con Tarabut Gateway, una organización abierta

Proveedor de sistemas bancarios, para desarrollar y lanzar una plataforma común a la que los bancos de Bahrein puedan acceder para cumplir con la regulación de Open Banking y hacer uso de API estandarizadas.

En noviembre de 2020, fortaleciendo aún más el ecosistema, el CBB publicó una segunda fase de regulaciones llamada Marco de Banca Abierta de Bahrein (BOBF), sentando un precedente sobre cómo se implementa la Banca Abierta en Medio Oriente y el Norte de África.

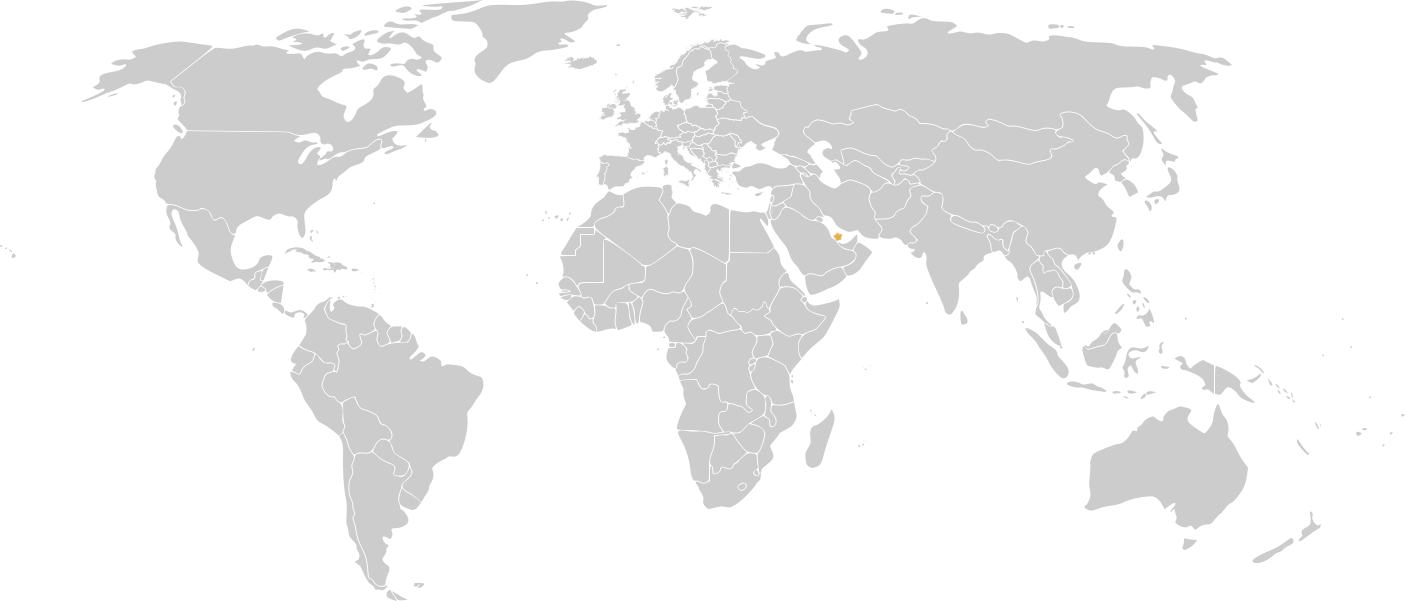

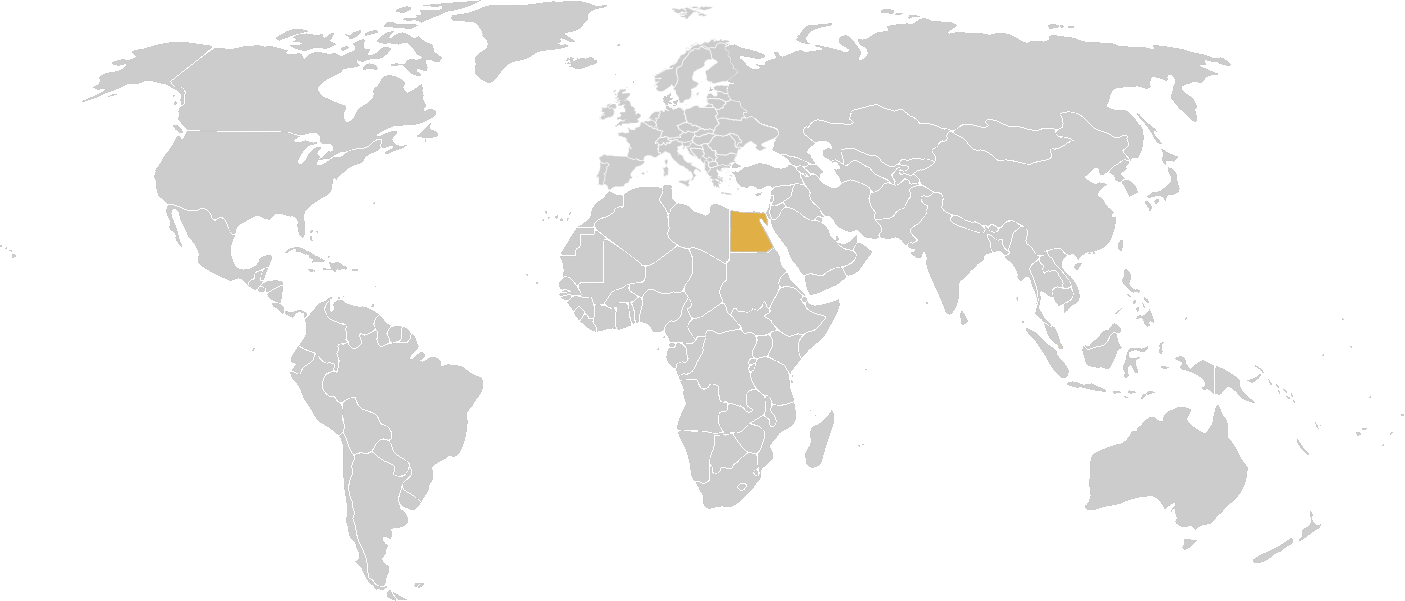

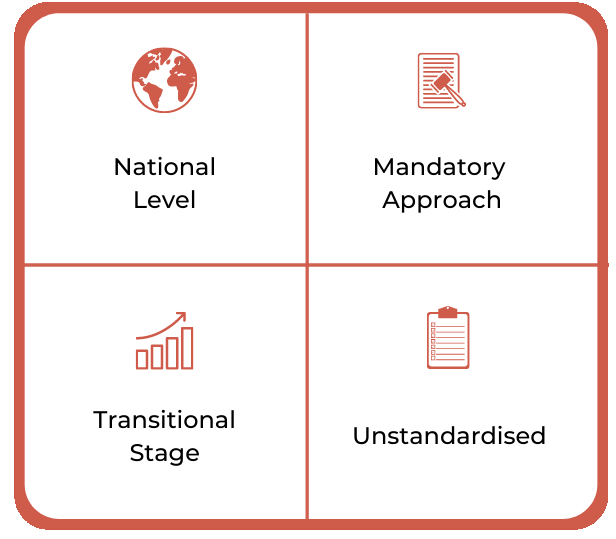

Egipto

En 2019, el gobierno egipcio aprobó una ley de protección de datos con un enfoque específico en el consentimiento del cliente que respaldará la implementación de la Banca Abierta en el país.

La Compañía de Bancos Egipcios, que es una empresa de propiedad conjunta del Banco Central, el Ministerio de Finanzas y varios bancos nacionales en conjunto, está trabajando actualmente en regulaciones formales en torno a la banca abierta para incorporarla al entorno de pruebas regulatorio del banco central y respaldar su centro de innovación Fintech Egypt. .

Israel

En 2019, el Banco de Israel publicó su borrador de directrices de Banca Abierta e invitó a las partes interesadas relevantes a comentar o hacer sugerencias.

La regulación, que se implementará en un enfoque gradual, requiere que los bancos permitan inicialmente el intercambio seguro de datos de transacciones y cuentas bancarias. Después de eso, durante un período de dos años, será necesario compartir con terceros el acceso a información adicional de los clientes, incluidas sus carteras de crédito, préstamos, depósitos, ahorros y valores.

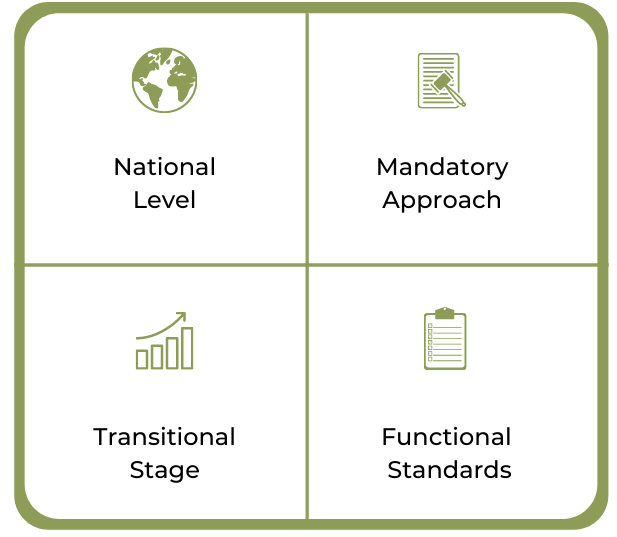

Katar

El Banco Nacional de Qatar (QNB) anunció el lanzamiento de su plataforma de banca abierta para sus usuarios y también para una audiencia más amplia, incluidos socios y fintechs emergentes en Qatar en junio de 2022.

Encabezando el movimiento de Banca Abierta en Qatar, la plataforma de QNB permitirá a los clientes, fintechs y proveedores externos obtener acceso a sus servicios financieros principales, compartir de forma segura los datos de los clientes y facilitar los pagos entre organizaciones. El QNB emitió su primera licencia de servicios digitales en septiembre de 2022.

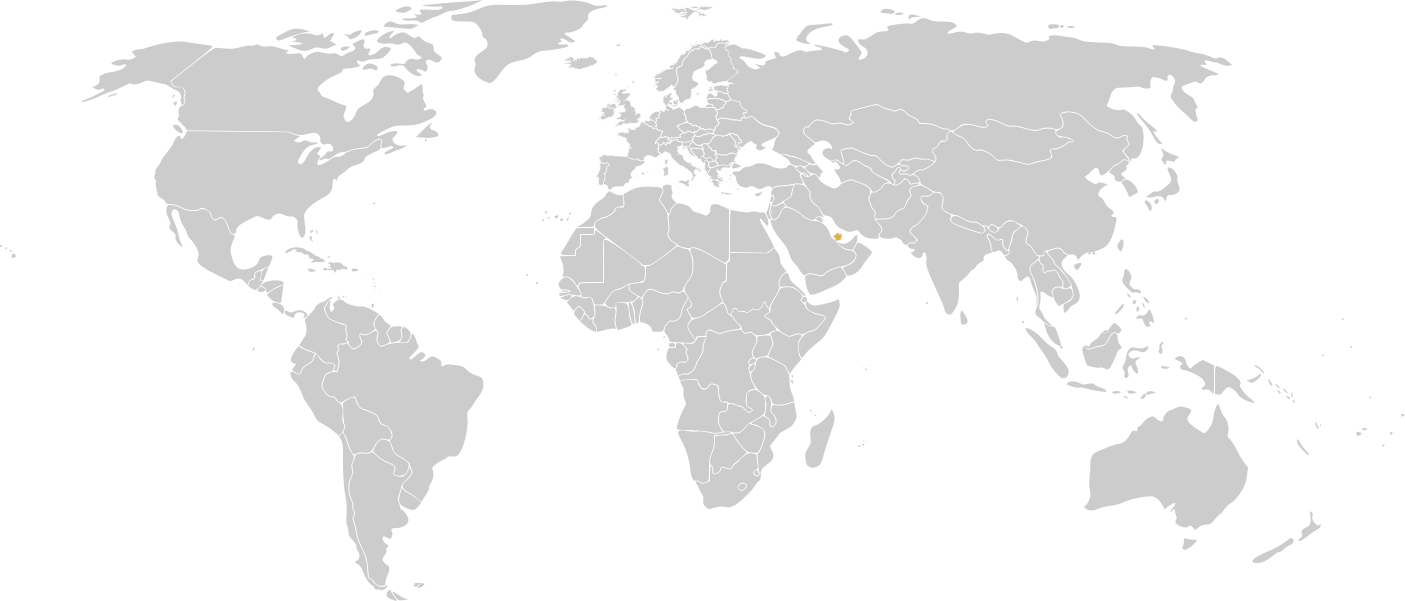

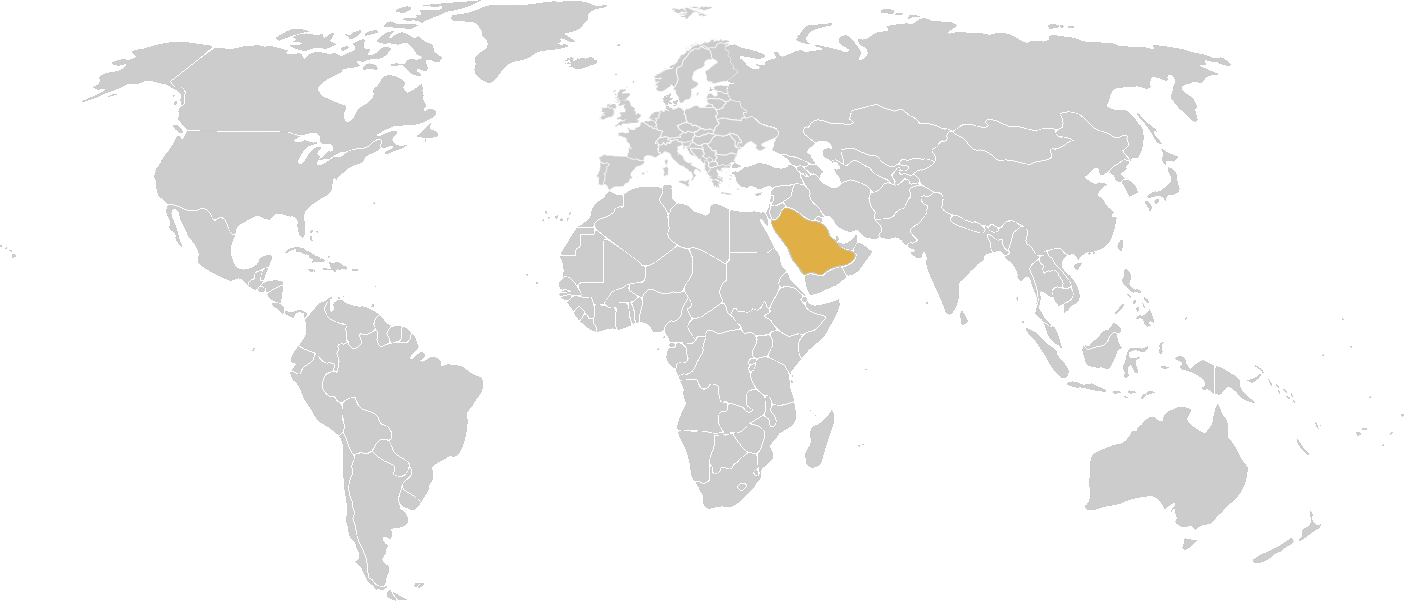

Arabia Saudita

En línea con las prioridades estratégicas establecidas para Saudi Vision 2030, el Banco Central Saudita (SAMA) lanzó la primera versión de su Plataforma de Datos Abiertos en diciembre de 2021. En 2022, el Banco Nacional Árabe hizo lo mismo y mejoró sus servicios B2B existentes utilizando tecnología API. para satisfacer las necesidades futuras de la Banca Abierta en Arabia Saudita.

La inclusión financiera, la innovación y el desarrollo económico son piedras angulares de la Visión Saudita 2030, que está impulsando el cambio en los ecosistemas financieros en el Reino.

La Iniciativa de Banca Abierta consta de tres fases, comenzando con una fase de diseño en la primera mitad de 2021. La fase de implementación en el mercado comenzó a mediados de 2022 y ahora los bancos deben abrir sus API.

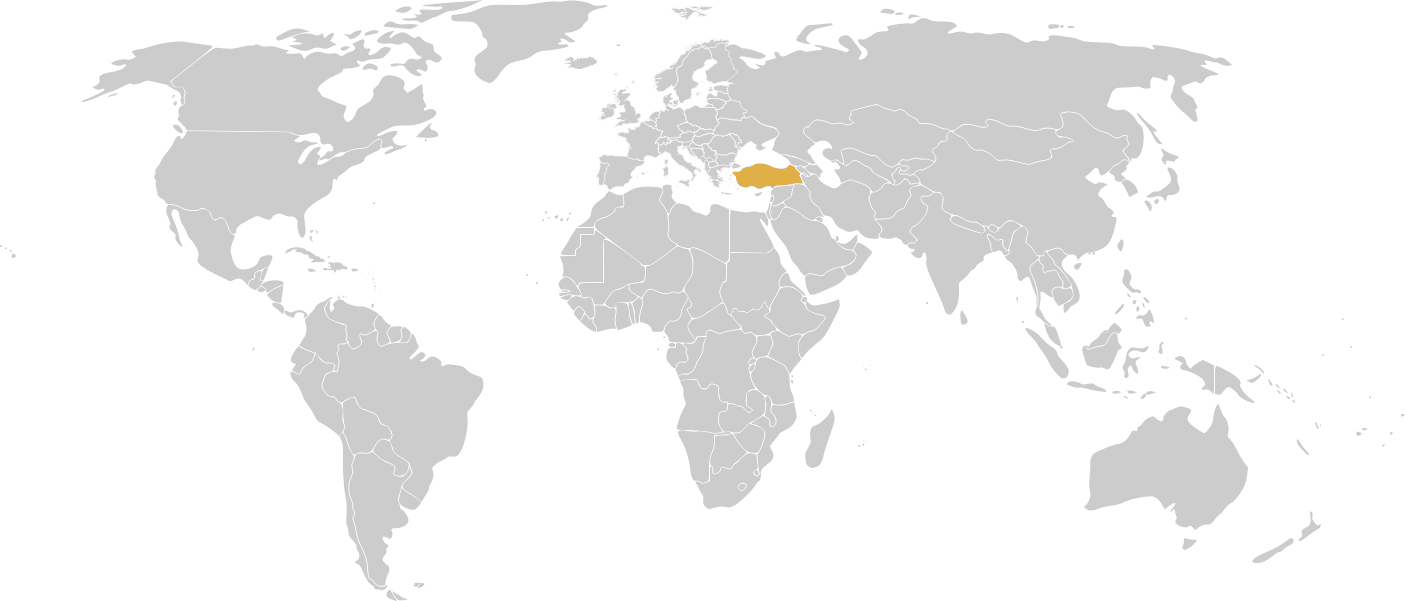

Pavo

En 2019, el Banco Central de la República de Turquía (CBRT) anunció que cumpliría plenamente con la regulación PSD2 de la Unión Europea.

Aunque no es miembro de la Unión Europea y, por tanto, no está obligado a cumplir el reglamento, el CBRT ha optado por adoptarlo después de haber hecho lo mismo con su predecesor PSD1, hace cinco años.

Las instituciones financieras turcas adoptaron e implementaron los estándares PSD2 el 1 de enero de 2020, otorgando acceso a los datos de los clientes a proveedores externos.

Los Emiratos Árabes Unidos

En julio de 2021, el Banco Central de los Emiratos Árabes Unidos (CBUAE) anunció el Reglamento sobre sistemas de tarjetas y servicios de pago minorista, el cuarto de su tipo para sentar las bases en los EAU para una nueva era de pagos digitales.

El reglamento inicia una infraestructura de licencias para proveedores de servicios de pago que operan – o desean proporcionar – uno o más de nueve servicios de pago o esquemas de tarjetas de pago en los EAU, que incluye servicios habilitantes de Open Banking como el inicio de pagos y servicios de información de cuentas de pago.

Se ha concedido un período de transición de un año a los proveedores de servicios de pago y sistemas de tarjetas existentes para obtener la licencia correspondiente del CBUAE.