Alors que les banques s’emploient à numériser tous les aspects de leur entreprise pour se préparer à la « Quatrième révolution industrielle », nombre d’entre elles semblent manquer d’un complément clé à leur stratégie d’adoption du numérique : l’engagement numérique. Selon RFi Group, la véritable maturité numérique n'est pas seulement une question de technologie, il s'agit plutôt de disposer de critères significatifs pour mesurer les progrès de la transformation des entreprises afin de s'adapter à l'évolution du marché. (je). Il est clair qu'avec autant de prestataires de services financiers existants sur le marché actuel, les banques capitalisent sur les investissements numériques pour rivaliser en termes de parts de marché, mais disposent-elles des modèles et des mesures adéquats pour quantifier les retours sur ces investissements ? En d’autres termes, les banques disposent-elles des critères pour mesurer les progrès de leur stratégie d’adoption du numérique en mesurant leurs performances en matière d’engagement numérique ?

Pour obtenir un aperçu, chez Moneythor, nous avons récemment analysé 54 banques dans 13 pays pour évaluer si l'engagement numérique est une mesure prioritaire pour les banques et pour en savoir plus sur les mesures que les banques utilisent pour suivre l'efficacité et la productivité de leurs plateformes bancaires numériques. .

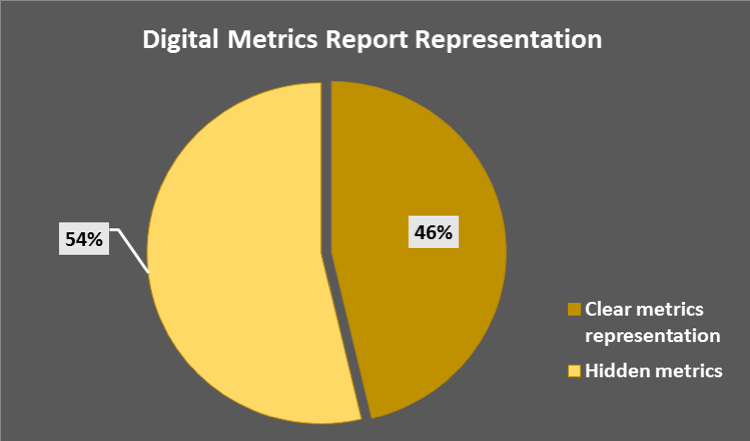

Chiffres cachés des métriques numériques

Cet examen révèle que de nombreuses banques « enterrent » leurs indicateurs numériques dans des paragraphes de différentes parties de leurs rapports au lieu de les mettre en évidence de manière quantifiée afin de donner une représentation claire des chiffres et des comparaisons des indicateurs.

Sur les 54 banques que nous avons analysées, seulement 24 banques (46%) présentent clairement les résultats de leur stratégie de transformation numérique en consacrant une section de leur rapport aux résultats de leurs mesures numériques et aux comparaisons d'une année sur l'autre pour ces mesures. Métriques numériques du reste 54% Les résultats des banques sont cependant dispersés dans différentes sections de leurs rapports et les mesures sont souvent présentées sous forme de chiffres approximatifs sans comparaison avec les résultats des années précédentes.

Il ne s’agit pas seulement d’utilisateurs et de transactions numériques

À partir des rapports annuels et des rapports aux investisseurs de ces banques, nous avons également collecté et classé des mesures numériques en un catégorie de métrique commune Et un catégorie de métrique perspicace. Les mesures qui relèvent de la catégorie commune sont des mesures qui décrivent l'utilisation générale des canaux numériques de la banque. D'un autre côté, le catégorie perspicace fournit des mesures d'engagement qui indiquent la réactivité des clients aux canaux numériques des banques.

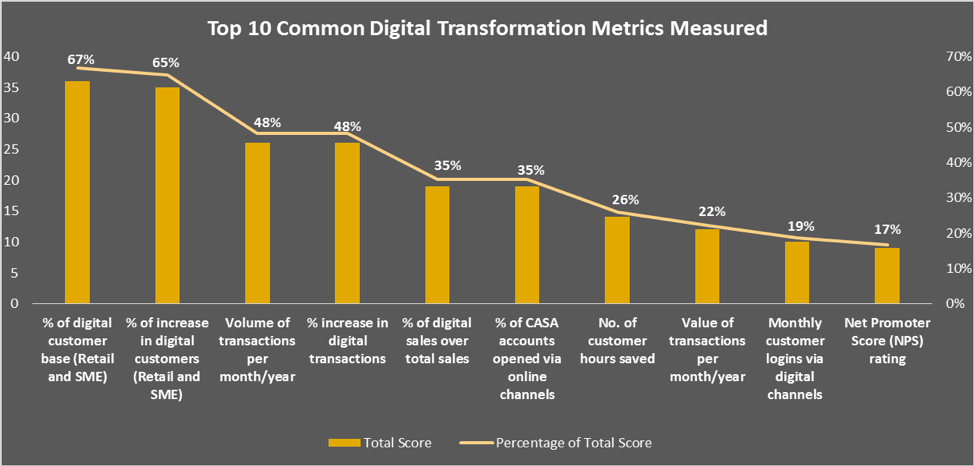

Nous avons ensuite filtré les 10 principales mesures numériques courantes publiées par les banques sur la base des scores totaux de chaque indicateur de performance (une note est attribuée à chaque mesure lorsqu'une banque rend compte de cette mesure). Comme le montre la figure 2, sur 10 indicateurs numériques, les 4 principaux indicateurs signalés systématiquement par les banques sont :

- Pourcentage de clientèle numérique (67%)

- Pourcentage d'augmentation de la clientèle numérique (63%)

- Volume des transactions numériques (48%)

- Pourcentage d'augmentation du volume des transactions numériques (48%)

Le résultat suggère que la majorité des banques rendent compte de leurs progrès en matière d’adoption du numérique principalement sur la base d’« indicateurs de vanité ». (ii) tels que le nombre de clients utilisant leurs plateformes numériques et le nombre de transactions transitant par les plateformes. Dans le cadre de notre étude, nous avons également demandé aux personnes interrogées si les mesures d'engagement numérique étaient incluses dans leur système de rémunération et la réponse a été qu'actuellement, les mesures d'engagement les plus utilisées sont les suivantes : nombre d'utilisateurs numériques actifs et le volume de transactions numériques qui renforcent ce que nous trouvons sur la base de notre analyse des mesures numériques courantes publiées.

Cependant, bien qu'ils soient importants, nous pensons que les indicateurs communs ne sont que de vagues représentations de l'utilisation des applications et des sites Web bancaires et ne suffisent pas à fournir aux banques ou aux investisseurs une compréhension approfondie des sentiments des clients à l'égard des canaux numériques des banques. Les indicateurs numériques courants, tels que le nombre d'utilisateurs actifs, sont considérés comme des indicateurs de vanité, car ils n'ajoutent pas beaucoup de valeur aux résultats financiers d'une banque. Un exemple serait que même si une banque peut avoir un nombre élevé d'utilisateurs numériques actifs mensuels, son canal bancaire numérique peut toujours être inefficace sans savoir quelles sont les fonctionnalités ou les capacités numériques de sa plateforme en ligne qui incitent les clients à utiliser fréquemment leur compte. chaînes numériques.

Sachant cela, les banques ne devraient pas s’appuyer uniquement sur des analyses descriptives et produire des rapports. Ils devraient plutôt collecter des instantanés en temps réel de dans quelle mesure les utilisateurs numériques sont engagés envers les plateformes numériques de la banque et quelles sont les activités des utilisateurs numériques sur ces plateformes pour mesurer avec précision si leurs plateformes numériques ont autant d'impact et sont suffisamment significatives pour que les clients y restent fidèles.

Banque : engagée ou pas engagée ?

Par rapport à d’autres indicateurs de performance, les banques disposent généralement de modèles ou de méthodologies de mesure pour suivre ces indicateurs et fournir des comparaisons d’une année sur l’autre. Cependant, en ce qui concerne l’engagement numérique, il semble y avoir peu ou pas de preuves concrètes publiées démontrant que les banques surveillent activement leur engagement au niveau numérique.

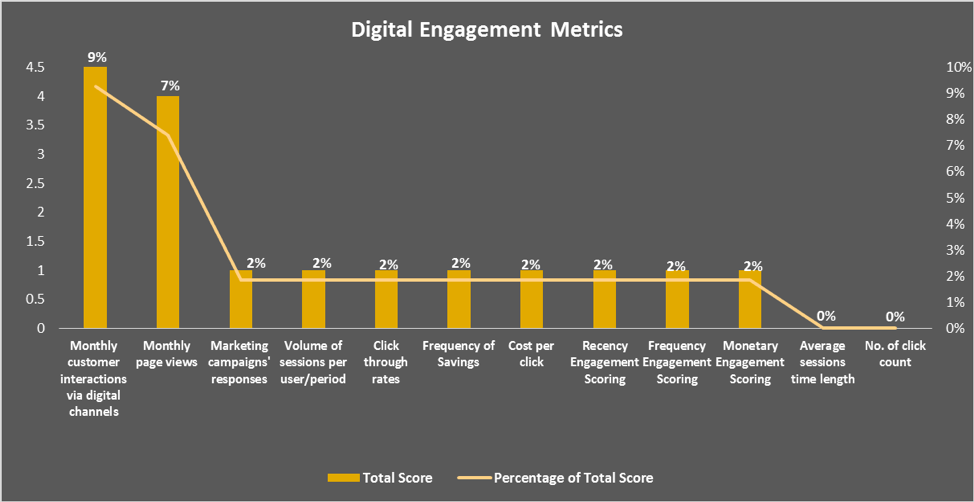

Cela est évident si l'on se base sur le résultat de notre analyse sur la figure 3, où les scores enregistrés pour l'engagement numérique sont à un taux incroyablement bas. Ici, nous voyons qu'il n'y a que 9% de banques qui déclarent interactions client mensuelles via les canaux numériques et 7% font un reportage sur pages vues mensuellement ces derniers ne se concentrant même pas toujours sur les vues post-connexion des clients réels, mais incluant également les simples visiteurs du site Web de la banque. D'autres mesures d'engagement telles que notation d'engagement de récence et durée moyenne des séances affichent des scores encore plus bas, ce qui suggère que des banques encore moins importantes déclarent ces mesures dans leurs rapports annuels.

En plus de cela, sur la base de notre expérience, nous constatons que ces mesures sont mesurées à un niveau primitif. Par exemple, la plupart des banques déclarent interactions client mensuelles comme mesure permettant de suivre le nombre de sessions ou de connexions numériques sécurisées plutôt que d'utiliser la mesure de manière plus significative, par exemple en mesurant les sessions interactives des clients. seulement lorsque les utilisateurs numériques effectuent une activité interactive après leur connexion aux canaux numériques. Par conséquent, cela nous amène à nous demander si les mesures d’engagement numérique mesurées par les banques sont utilisées de manière optimale et précise.

Le verdict

Étant donné que la transformation numérique de la banque est actuellement un objectif primordial pour le secteur bancaire et un sujet brûlant parmi les banques, il est préoccupant de trouver la révélation suivante basée sur les résultats de notre analyse :

- Les indicateurs numériques sont relativement cachés dans les rapports publiés par les banques

- Les mesures numériques couramment mesurées sont le nombre d'utilisateurs actifs et les volumes de transactions numériques.

- La majorité des banques ne publient pas les résultats des mesures d'engagement numérique

- Les mesures d’engagement numérique sont mesurées à un niveau simpliste

Cela nous amène donc à nous demander, tout d’abord, si les banques mesurent les indicateurs d’engagement numérique en interne et les omettent simplement de leurs rapports ? Si tel est le cas, pourquoi ne communiquent-ils pas davantage sur les mesures d’engagement pertinentes et pas seulement sur les mesures de vanité envers les investisseurs, étant donné que les véritables mesures d’engagement donnent des informations significatives sur l’impact des initiatives bancaires numériques qui sont précieuses non seulement pour la banque mais aussi pour les investisseurs. cela intéressera-t-il également leurs parties prenantes ?

Notre hypothèse est que ces chiffres sont peut-être encore trop faibles ou pas assez « mûrs » pour être mesurés et/ou partagés avec les parties prenantes. Il se pourrait également que la banque entreprenne des efforts superficiels en matière de banque numérique simplement pour s'inscrire dans la tendance numérique à des fins publicitaires, mais qu'en réalité elle ne dispose pas des mesures nécessaires pour suivre dans quelle mesure la banque progresse pour devenir une entreprise numérique.

Cela étant dit, nous avons remarqué que certaines grandes banques ont commencé à suivre de manière plus approfondie leurs progrès numériques. DBS Bank en Asie a développé une méthodologie pour mesurer la création de valeur numérique et a élaboré des critères comportementaux pour déterminer ce qui constitue un client numérique. (iii). Ou BBVA en Espagne indique aux investisseurs les durées moyennes des interactions clients en fonction du niveau d'activité numérique effectuée au sein de son application mobile et de son site Web. (iv). JP Morgan Chase aux États-Unis met à jour le nombre mensuel moyen de différents types d'activités numériques entreprises par ses clients à l'aide de ses offres numériques. (v). En outre, la Commonwealth Bank of Australia publie tous les deux ans le nombre de connexions quotidiennes et le volume de clients uniques pour son application CommBank. (vi).

Les chiffres comptent : si vous pouvez les mesurer, vous pouvez les gérer

À mesure que la concurrence bancaire s’intensifie, les banques doivent garder à l’esprit qu’en plus de numériser et d’automatiser leurs processus opérationnels, elles doivent commencer à disposer d’un plan de mesure pour suivre et rendre compte de la valeur générée par leurs investissements numériques. Avec de bonnes mesures d’engagement numérique en place, les banques auront une meilleure vision globale des performances de leurs plateformes numériques et seront ainsi en mesure d’améliorer leurs processus numériques pour rester compétitives et adaptatives à l’ère numérique.

(i) Dossier spécial – À la hauteur : Cinq indicateurs clés pour aider les banques à mesurer leur « maturité numérique » : https://www.rfigroup.com/rfi-group/news/special-feature-measuring-five-key-metrics- aider-les-banques-à-mesurer-leur-maturité-digitale

(ii) Pourquoi vous devriez ignorer les mesures de vanité et vous concentrer plutôt sur les mesures d'engagement : https://www.forbes.com/sites/sujanpatel/2015/05/13/why-you-should-ignore-vanity-metrics-focus- sur-engagement-metrics-au lieu/#4767f8c112a9

(iii) Rapport aux investisseurs 2017 de DBS Group Holdings Ltd : https://www.dbs.com/investorday/presentations/Creating_shareholder_value_from_digitalisation.pdf

(iv) Résultats du premier trimestre 2018 du groupe BBVA : https://shareholdersandinvestors.bbva.com/wpcontent/uploads/2018/05/160520181Q18CorporatePresentation.pdf

(v) Mise à jour stratégique 2018 de JP Morgan Chase : https://www.jpmorganchase.com/corporate/investor-relations/document/3cea4108_strategic_update.pdf

(vi) Présentation des résultats du premier semestre 2018 de la Commonwealth Bank of Australia : https://www.commbank.com.au/content/dam/commbank/about-us/shareholders/pdfs/results/1h18/2018-half-year- présentation-des-résultats.pdf