Introduction

Dans le paysage en constante évolution des finances personnelles, les mécanismes d’épargne traditionnels ont souvent du mal à impliquer et à motiver les individus à maintenir des habitudes d’épargne cohérentes.

Avec l’émergence de diverses options d’investissement alternatives et l’attrait de la gratification immédiate grâce aux dépenses de consommation, l’attrait des comptes d’épargne traditionnels peut parfois diminuer.

De plus, les problèmes liés au jeu continuent de poser des défis importants en matière de bien-être financier, affectant les individus et les communautés du monde entier.

Cet écart entre les offres d’épargne traditionnelles et l’évolution des préférences des consommateurs met en évidence la nécessité de solutions innovantes qui encouragent efficacement les comportements d’épargne tout en s’alignant sur les tendances financières modernes.

Dans ce contexte, les comptes d’épargne liés à des prix (PLSA) apparaissent comme une solution convaincante, alliant l’attrait des récompenses potentielles à la discipline de l’épargne, encourageant ainsi un comportement d’épargne régulier tout en répondant simultanément aux préoccupations liées au jeu.

Que sont les comptes d’épargne liés à des prix (PLSA) ?

Les comptes d'épargne liés à des prix (PLSA) fusionnent le concept conventionnel des comptes d'épargne avec l'excitation des loteries et des tirages au sort. Ces produits financiers hybrides sont conçus pour inciter les individus à épargner davantage en offrant la possibilité de gagner des prix ainsi que des intérêts sur leur épargne.

Les origines de l'épargne liée aux prix remontent à 1694, lorsque le gouvernement britannique a introduit une loterie pour financer les efforts de guerre de la nation contre la France. Depuis lors, les loteries ont servi de source de revenus à divers gouvernements sous la forme de Prize Bonds en Irlande et de Bonus Bonds en Nouvelle-Zélande.

Au XXe siècle, le concept a encore évolué, par exemple aux États-Unis, où plusieurs coopératives de crédit ont commencé à proposer des comptes d'épargne liés à des récompenses.

Les plateformes en ligne et les applications mobiles ont facilité la participation des individus à ces programmes, améliorant ainsi l’accessibilité et élargissant la participation de la population.

Bien que les PLSA existent depuis un certain temps, ils gagnent désormais du terrain dans les pays du monde entier en tant que stratégie visant à favoriser la littératie financière, à encourager de saines habitudes d'épargne tout en ajoutant un élément de plaisir et en évitant les pièges du jeu en matière de bien-être financier.

L'épargne liée aux prix combine de nombreuses techniques bancaires numériques telles que la gestion de l'argent, les programmes de fidélité et la gamification.

Comment fonctionnent les comptes d'épargne liés à des gains ?

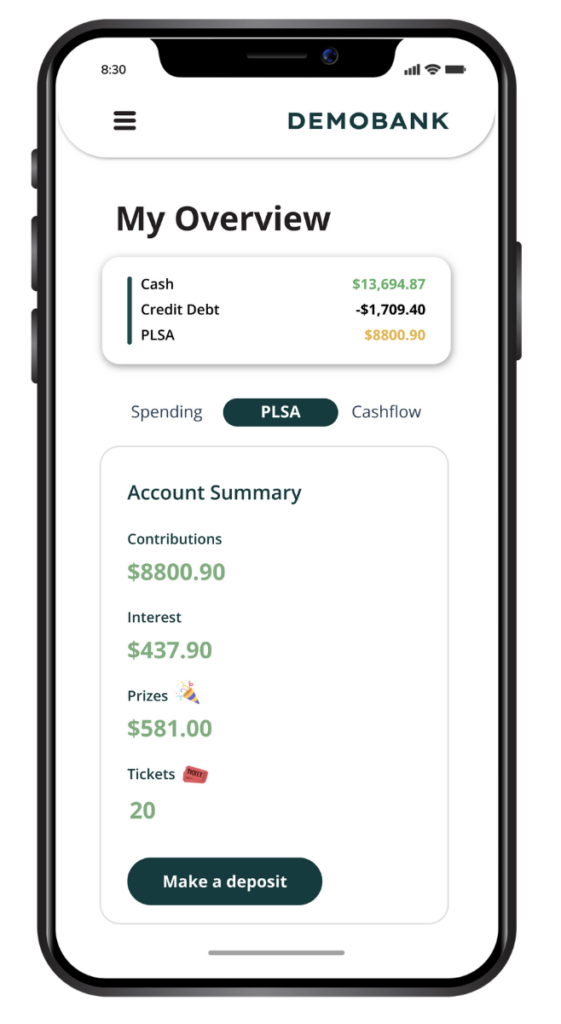

Les comptes d'épargne liés à des prix (PLSA) fonctionnent en combinant les comptes d'épargne traditionnels avec l'excitation des loteries et des tirages au sort. Voici comment ils fonctionnent généralement :

1.Les clients effectuent des dépôts

Les clients effectuent des dépôts sur leur PLSA comme ils le feraient avec n’importe quel compte ou objectif d’épargne régulier. Ces dépôts sont généralement effectués par petites tranches, en tirant potentiellement parti de techniques d'épargne automatique, telles que les rafles, les balayages intelligents ou le partage des salaires.

2. Les clients gagnent des participations au tirage au sort

Pour des seuils prédéfinis d’argent déposé ou des fréquences de contributions, les clients gagnent des participations à un tirage au sort. Plus vous économisez d'argent, plus vous recevez de participations, récompensant ainsi les consommateurs pour leurs saines habitudes financières.

3. Les gagnants sont sélectionnés

Périodiquement, par exemple sur une base mensuelle ou trimestrielle, un tirage au sort est organisé pour sélectionner les gagnants, généralement financé par une simple part des revenus des intérêts perçus par l'institution financière. Les prix peuvent inclure des récompenses en espèces, des cartes-cadeaux, des bons d'achat ou d'autres objets de valeur.

4. Des intérêts sont gagnés sur l’épargne

En plus de la possibilité de gagner des prix, les participants aux comptes d'épargne liés à des prix gagnent toujours des intérêts sur leur épargne, offrant ainsi un potentiel de rendements plus élevés par rapport aux comptes traditionnels.

Quels sont les avantages des comptes d’épargne liés à des gains ?

Les comptes d'épargne liés à des prix offrent plusieurs avantages aux particuliers qui cherchent à économiser de l'argent et aux banques qui cherchent à encourager l'engagement et l'augmentation des dépôts.

Incitation à l’épargne

Les comptes d'épargne liés à des prix constituent une incitation supplémentaire à épargner en offrant la possibilité de gagner des prix. Cela peut motiver les clients à déposer régulièrement sur leur compte d’épargne.

Favorise un engagement accru

La chance de gagner des prix ajoute un élément d’excitation et de plaisir au processus d’épargne, le rendant plus engageant et gratifiant. En ajoutant des expériences gamifiées supplémentaires, les banques peuvent encore augmenter les niveaux d'engagement.

Encourage la littératie financière

Les banques peuvent utiliser ces programmes d'épargne liés à des prix, comme moyen occasion de partager des conseils en matière de littératie financière et d’aider les clients à acquérir de précieuses compétences financières telles que la budgétisation et l’établissement d’objectifs.

Accessible à tous

Les comptes d'épargne liés à des prix sont souvent conçus pour être accessibles aux personnes de tous niveaux de revenus et de tous horizons financiers, contribuant ainsi à promouvoir l'inclusion financière et un comportement financier positif parmi divers segments de clientèle.

Expérience client positive

Contrairement aux jeux de hasard traditionnels, les participants aux comptes d’épargne liés à des gains ne risquent pas de perdre leur épargne. Même s'ils ne gagnent pas de prix, leurs économies restent intactes et continuent de rapporter des intérêts, ce qui se traduit par une expérience globalement positive avec la banque, quel que soit le résultat de la loterie.

Comment les banques peuvent-elles mettre en œuvre avec succès des comptes d’épargne liés à des gains ?

Personnalisation

Adapter les expériences PLSA aux préférences individuelles et aux objectifs financiers peut stimuler considérablement l’engagement et la participation. Les banques peuvent mettre en œuvre des objectifs d’épargne personnalisés et des structures de récompenses basées sur les profils et le comportement des clients. Par exemple, proposer des options de prix personnalisées ou des défis d'épargne alignés sur des objectifs d'épargne spécifiques peut rendre l'expérience PLSA plus pertinente et plus attrayante pour les clients. De plus, fournir des conseils et des recommandations financiers personnalisés via les canaux numériques peut aider les clients à prendre des décisions opportunes et contextuelles concernant leurs stratégies d'épargne.

Gamification

L'intégration d'éléments de gamification dans les PLSA peut rendre l'épargne plus agréable et motivante pour les clients. Les banques peuvent introduire des fonctionnalités interactives telles que le suivi des progrès, les badges de réussite, les récompenses virtuelles et les classements pour créer un sentiment d'accomplissement et de compétition entre les participants. Les défis et quêtes gamifiés peuvent encourager des habitudes d’épargne régulières et inciter les clients à atteindre leurs objectifs d’épargne. En rendant le parcours d’épargne engageant et interactif, les banques peuvent accroître la satisfaction et la fidélisation des clients tout en augmentant les niveaux de participation à l’épargne.

Gestion de l'argent

Une gestion financière efficace est fondamentale pour le succès des PLSA. Les banques peuvent fournir à leurs clients des outils et des ressources pour suivre leurs dépenses, établir des budgets et gérer leurs finances plus efficacement. L'intégration de fonctionnalités de gestion financière dans les plateformes PLSA peut aider les clients à surveiller leur capacité à contribuer davantage à leur épargne, à identifier les domaines à améliorer pour gagner plus de chances et à prendre des décisions éclairées concernant leurs objectifs financiers. En dotant les clients des compétences et des outils dont ils ont besoin pour gérer judicieusement leur argent, les banques peuvent améliorer l’impact global des PLSA et promouvoir le bien-être financier à long terme.

Comment Moneythor peut-il aider les banques à mettre en place des comptes d'épargne liés à des prix ?

La plateforme Moneythor offre une solution complète pour la mise en œuvre de comptes d'épargne liés à des prix (PLSA), en tirant parti de ses capacités uniques en combinant gestion financière, fidélisation, personnalisation, culture financière et techniques de gamification.

Avec Moneythor, les institutions financières de toutes tailles peuvent intégrer de manière transparente les PLSA dans leurs parcours clients, offrant ainsi aux clients une expérience d'épargne enrichissante et engageante. De plus, Moneythor permet des techniques d'épargne automatique telles que les rafles, les balayages intelligents, les répartitions de salaire et bien plus encore, permettant aux clients d'épargner plus facilement, régulièrement et sans effort.

Les fonctionnalités de fidélité de Moneythor facilitent la gestion des prix, qu'il s'agisse de récompenses en espèces, de points, de cartes cadeaux, de bons ou d'autres articles, garantissant un processus de distribution de prix transparent et efficace.

Grâce aux différentes caractéristiques et fonctionnalités proposées par Moneythor, les banques peuvent mettre en œuvre efficacement les PLSA et promouvoir des programmes d'épargne sains et attrayants pour leurs clients.