Le coût de la vie a continué d’augmenter dans de nombreuses régions du monde. Des facteurs tels que l’inflation, les coûts du logement et les dépenses de santé posent des défis aux personnes qui tentent d’atteindre la stabilité financière. À la lumière de cela, le bien-être financier et l’éducation financière sont devenus plus essentiels que jamais pour atténuer ces pressions.

Selon le Forum économique mondial,

Dans les pays développés, une personne sur quatre rencontre des difficultés financières. Au Royaume-Uni, la crise du coût de la vie touche des millions de personnes, une personne sur sept n'ayant pas les moyens de manger tous les jours.

Des statistiques comme celles-ci illustrent l’ampleur des répercussions de la crise actuelle du coût de la vie sur les populations et leur vie quotidienne.

Avec une inflation en hausse constante, des hausses de taux d'intérêt des banques centrales et des tensions entre l'offre et la demande comme effets secondaires de l'invasion russe de l'Ukraine, l'économie mondiale est confrontée à une série de nouveaux défis dont il faudra probablement du temps pour se remettre.

Bien que nous sachions que les marchés économiques sont cycliques et que nous nous attendons à ce que les taux d’inflation et d’intérêt se stabilisent à l’avenir, le chemin exact vers cet avenir est inconnu et sera probablement pavé de difficultés financières et de stress pour la plupart des gens.

La question demeure : comment les banques peuvent-elles soutenir leurs clients en ces temps difficiles et quel rôle joue le bien-être financier pour aider les plus vulnérables d’entre nous ?

Dans ce guide, nous approfondirons l’état actuel des finances personnelles, suggérerons des mesures et des programmes que les banques de détail devraient envisager de lancer afin d’aider leurs clients à traverser ces temps difficiles, et enfin nous nous tournerons vers l’avenir et la manière dont se concentrer sur le bien-être financier maintenant peut renforcer la résilience et la stabilité financières pour l’avenir.

Ce que nous couvrirons dans ce guide

L'état actuel des finances personnelles

La crise du coût de la vie fait référence à une situation dans laquelle les dépenses nécessaires aux besoins de base et à la vie quotidienne ont augmenté de manière significative, dépassant la croissance des revenus et rendant de plus en plus difficile pour les individus et les ménages de se permettre un niveau de vie décent. Un certain nombre de facteurs sont à l'origine de cette crise et ont entraîné un changement dans la situation financière de la personne moyenne. Ces facteurs comprennent :

Hausse des taux d'inflation

La hausse des taux d’inflation a entraîné une hausse des prix des biens et services essentiels, comme le logement, l’alimentation et les soins de santé. Cette hausse des coûts pèse naturellement sur les budgets, car le pouvoir d’achat diminue et les gens ont du mal à se procurer les biens et services de première nécessité.

Coût du logement

Sur de nombreux marchés mondiaux, le coût du logement a augmenté de manière exponentielle en raison des problèmes d'offre et de demande dans le secteur de la construction et de la hausse des taux d'intérêt sur les prêts hypothécaires. Les loyers élevés et les mensualités hypothécaires plus élevées absorbent une part importante des revenus des particuliers, ce qui laisse moins d'argent pour d'autres dépenses et épargnes.

Augmentation du coût des emprunts

Lorsque les taux d'intérêt augmentent, les mensualités des prêts tels que les hypothèques, les prêts personnels ou les cartes de crédit augmentent. Cela peut mettre à rude épreuve le budget des particuliers, qui disposent alors de moins de revenus disponibles pour couvrir d'autres dépenses ou épargner pour l'avenir.

En raison de la hausse des taux d’inflation, de la hausse des prix de l’immobilier et de l’augmentation du coût des emprunts, le pouvoir d’achat du citoyen moyen a fortement diminué, ce qui a entraîné une insécurité et un stress financiers. Les gens ont une capacité réduite à faire face aux urgences financières et aux dépenses imprévues alors qu’ils s’efforcent de maintenir une marge de manœuvre financière.

Cette situation a des conséquences importantes sur le bien-être mental et émotionnel des individus. Le stress, l'anxiété et le sentiment d'impuissance sont courants, car les individus s'inquiètent constamment de devoir faire face à leurs obligations financières et de subvenir aux besoins de leur famille.

La lutte contre la hausse du coût de la vie nécessite une approche multidimensionnelle. Les banques doivent chercher à fournir une éducation financière améliorée et des outils de gestion pour permettre aux individus de prendre des décisions financières éclairées et d’atténuer l’impact de la hausse des coûts.

Pourquoi le bien-être financier est-il important pendant une crise du coût de la vie ?

Qu’est-ce que le bien-être financier ?

Le bien-être financier fait référence à l'état de santé et de stabilité financière globale d'un individu. Il englobe la capacité à faire face à ses obligations financières, à gérer efficacement son argent et à prendre des décisions financières éclairées qui correspondent à ses objectifs et à ses valeurs personnelles.

Quel rôle joue-t-il dans la crise du coût de la vie ?

Le bien-être financier pendant la crise du coût de la vie fournit aux individus les outils, les connaissances et la confiance nécessaires pour relever efficacement les défis financiers. Il permet aux individus de prendre des décisions éclairées, de renforcer leur résilience financière et d'optimiser leurs ressources financières pour surmonter la crise actuelle et améliorer leur stabilité financière à long terme.

De quelles manières le bien-être financier peut-il aider les gens à surmonter la crise ?

-

- Il aide les gens à gérer efficacement leurs ressources.

- Il permet aux individus d’élaborer et de maintenir des budgets réalistes en fonction de leurs revenus et de leurs dépenses.

- Il fournit aux particuliers des connaissances sur l’emprunt responsable et la gestion de la dette.

- Il fournit aux particuliers les outils nécessaires pour évaluer les produits, services et investissements financiers.

- Il encourage les gens à rechercher de manière proactive des conseils financiers et à accéder à du soutien.

Comment les banques peuvent-elles soutenir leurs clients pendant la crise ?

Les banques peuvent soutenir leurs clients pendant la crise du coût de la vie en leur offrant une aide financière à court terme. Elles devraient également proposer des conseils et des ressources pour aider les particuliers et les familles à surmonter les difficultés économiques, mais aussi à améliorer leur bien-être financier à long terme.

Voici quelques-unes des façons dont les banques peuvent aider leurs clients à traverser la crise et à améliorer leur bien-être financier grâce à leurs canaux numériques :

Gestion financière personnalisée

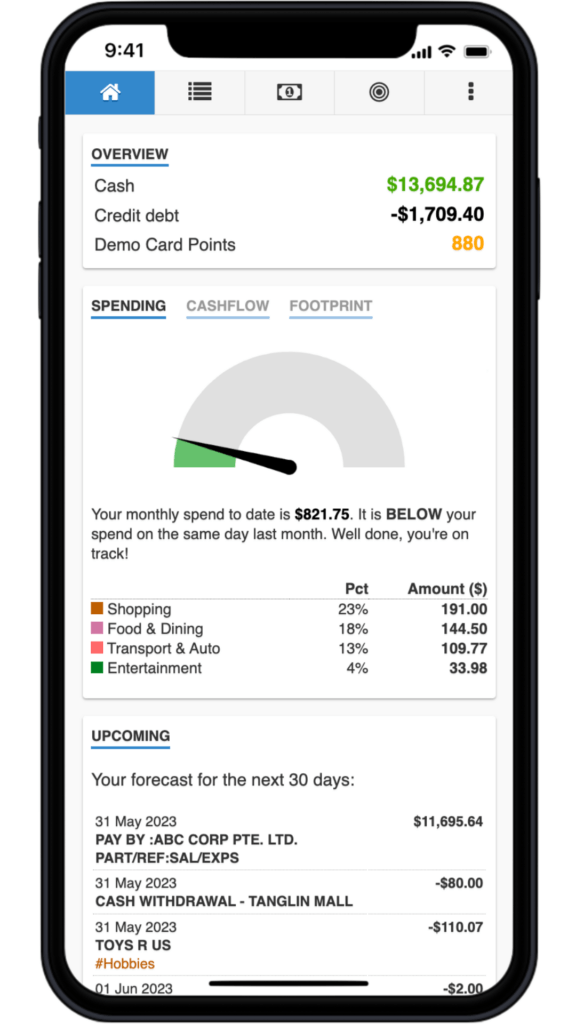

En fournissant des informations et des recommandations personnalisées aux clients, les banques peuvent leur donner une image plus claire de leur situation financière actuelle.

Grâce à des flux de transactions faciles à lire, des notifications en temps réel et des aperçus clairs des dépenses, les banques peuvent simplifier la tâche ardue consistant à comprendre les comportements de dépenses et les routines financières.

Les banques peuvent également utiliser l’Open Banking ou même l’Open Finance et l’agrégation de données pour fournir à leurs clients une vue holistique de leurs finances à partir de plusieurs sources.

La capacité de comprendre les finances est la première étape dans l’élaboration d’un plan d’action pour traverser les périodes d’incertitude liées à la crise du coût de la vie.

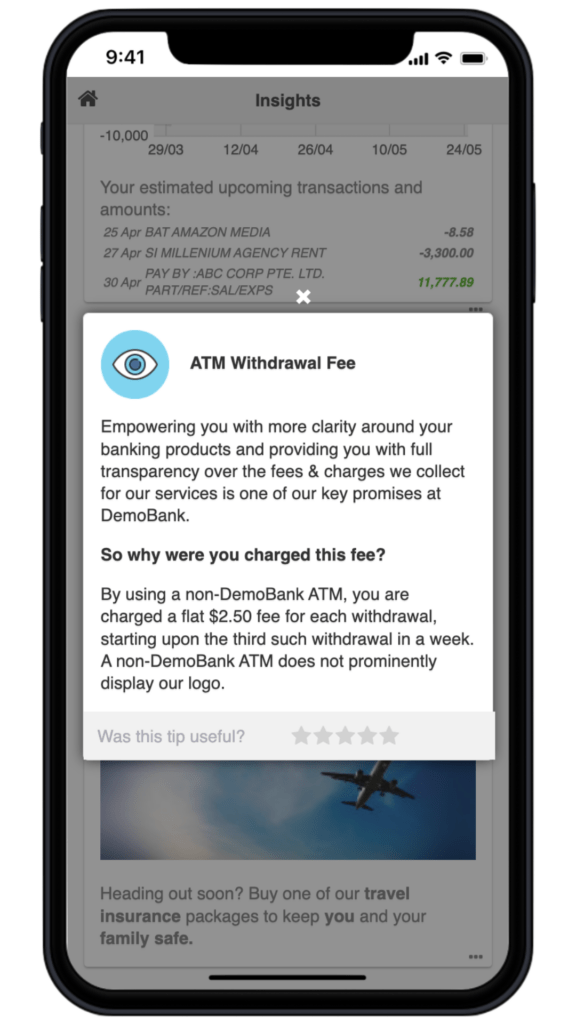

Éducation et littératie financières

En fournissant aux clients des outils et une compréhension des concepts financiers, tels que la budgétisation, l’épargne, l’investissement, la gestion de la dette et la compréhension des produits et services financiers, les individus peuvent prendre des décisions éclairées et éviter les pièges financiers.

Les banques peuvent fournir ces informations par le biais de notifications contextuelles et de recommandations au sein des applications bancaires pour aider les clients à développer leurs connaissances financières au fil du temps.

En outre, les banques peuvent envisager d’utiliser des techniques de gamification pour fournir une éducation financière profondément engageante qui donnera non seulement aux clients les connaissances nécessaires pour traverser la crise actuelle, mais les préparera également à une réussite financière future.

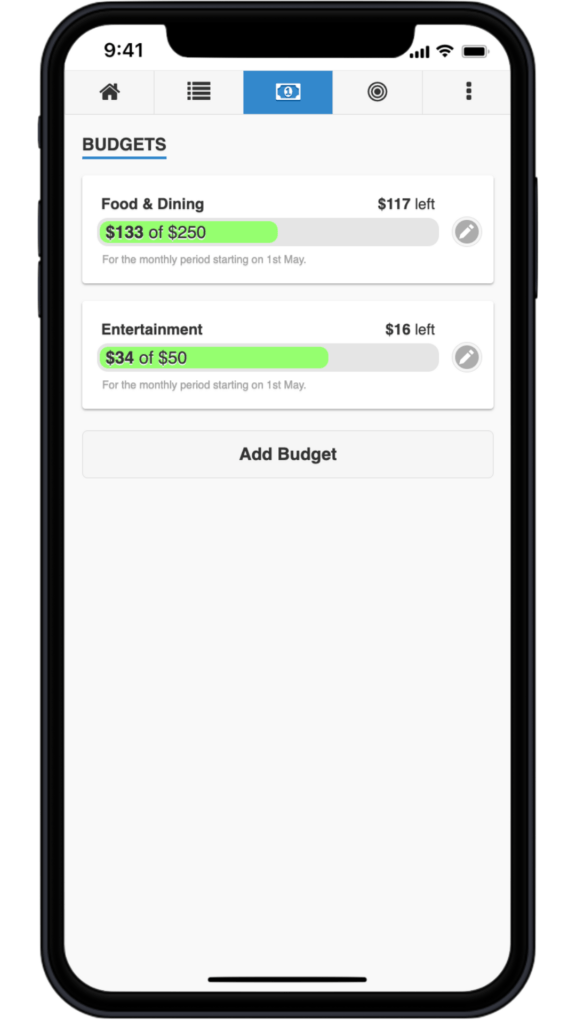

Outils de planification financière

Les banques peuvent aider leurs clients à élaborer et à suivre des budgets réalistes et gérables en fonction d'informations personnalisées et de leurs habitudes de dépenses antérieures. En fournissant des outils de gestion financière personnelle (PFM) comprenant la budgétisation et l'épargne intelligente dans l'application, les clients disposent d'un seul endroit où ils peuvent suivre leurs revenus et leurs dépenses et s'assurer que leurs dépenses correspondent à leurs objectifs et priorités financières.

En utilisant des données et des informations en temps réel, les banques peuvent aider leurs clients à rester sur la bonne voie avec leur budget et leurs objectifs d’épargne pour assurer leur réussite financière à long terme.

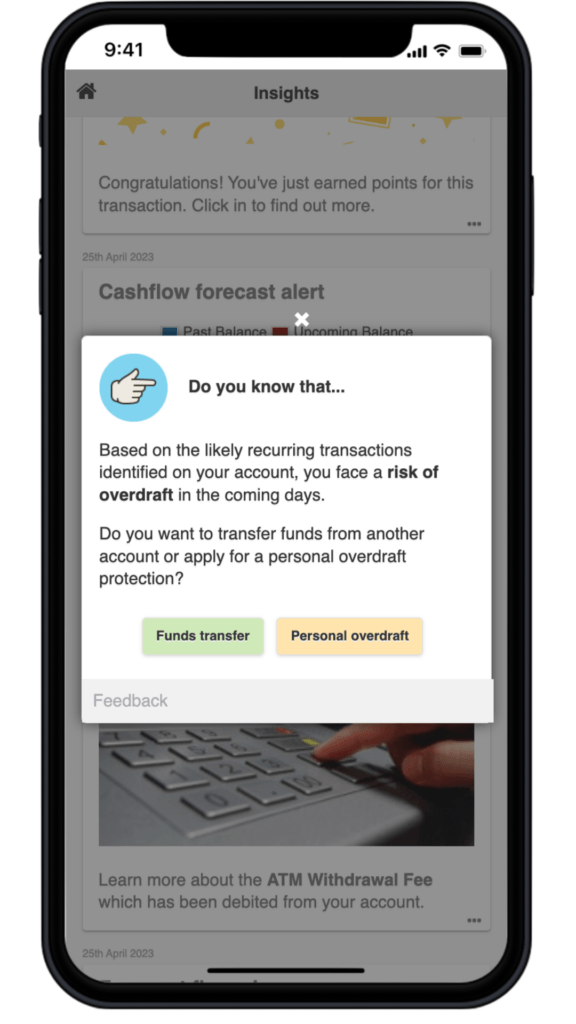

Gestion financière prédictive

Les outils de gestion financière prédictive comme les prévisions financières ou les alertes permettent aux particuliers de projeter leurs revenus et leurs dépenses sur une période donnée. Ils les aident à répartir efficacement leurs ressources, à hiérarchiser les dépenses essentielles et à identifier les domaines dans lesquels ils peuvent procéder à des ajustements ou à des réductions pour faire face à l'augmentation du coût de la vie.

Les prévisions financières offrent une perspective prospective, permettant aux individus d’anticiper les défis financiers potentiels et de prendre des mesures proactives avant de se retrouver en difficulté.

En utilisant les données de transactions historiques, les banques peuvent facilement fournir ces informations prédictives aux clients pour éviter que leur situation financière ne se détériore.

Conclusion

La lutte contre la crise du coût de la vie nécessite une approche multidimensionnelle, qui comprend des mesures visant à contrôler l’inflation, à promouvoir la croissance des salaires et à offrir des logements abordables. Les banques ne peuvent pas à elles seules « régler » la crise. Cependant, elles peuvent proposer des solutions d’aide financière pour soutenir les clients à court terme et une meilleure éducation financière pour assurer la stabilité et la croissance financières à long terme.

Le bien-être financier et l’éducation en période de crise du coût de la vie permettent aux personnes d’acquérir les outils, les connaissances et la confiance nécessaires pour relever efficacement les défis financiers. Cela leur permet de prendre des décisions éclairées, de renforcer leur résilience financière et d’optimiser leurs ressources financières pour surmonter la crise et améliorer leur situation financière.

En mettant à disposition des outils et des informations de gestion financière via les canaux numériques, les banques peuvent devenir une source de soutien inestimable pour leurs clients pendant la crise du coût de la vie.

Chez Moneythor, nous proposons une gamme de fonctionnalités qui aident les clients à améliorer leur bien-être financier et leurs connaissances au fil du temps.

Téléchargez le guide sur le bien-être financier en période de crise du coût de la vie

"*" indique les champs obligatoires