À l’approche de 2024, la banque numérique est sur le point de connaître des changements substantiels, influencés par les tendances émergentes qui remodèlent le paysage financier. Au cours de l’année écoulée, la dynamique mondiale a donné naissance à des thèmes fascinants qui gagnent en importance. Dans cet environnement en évolution rapide, les préoccupations traditionnelles de prévention de la fraude et des escroqueries ont pris de nouvelles dimensions, impliquant non seulement les équipes de cybersécurité, mais également les services marketing, produits et expérience client.

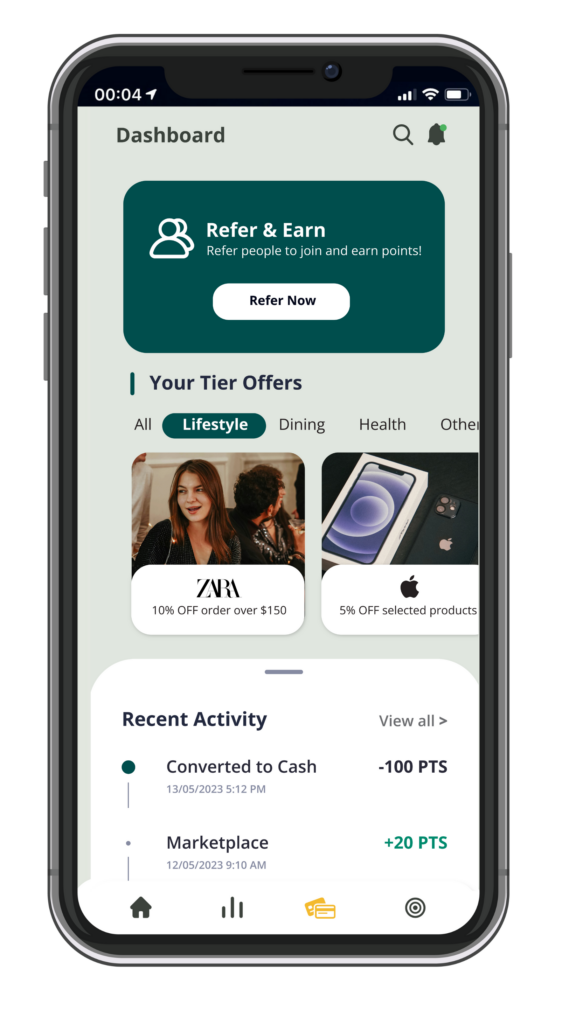

Dans le même temps, l’attention portée à l’activation client s’est accrue, 2024 étant considérée comme une année où ce terme deviendra crucial pour le succès des projets bancaires numériques. De plus, l’intégration des techniques de gamification dans les expériences bancaires est passée d’une tendance régionale à une nécessité mondiale.

Dans cet article, nous explorons ces tendances et leur rôle central dans l’évolution du paysage bancaire numérique au cours de l’année à venir.

Activation client

Pour 2024, nous prévoyons que « l’activation » occupera le devant de la scène comme l’un des mots-clés de l’année dans le domaine de la banque numérique. Cette année, l’accent a déjà été mis de plus en plus sur l’activation des clients bancaires, les banques traditionnelles et les acteurs numériques émergents étant aux prises avec le défi de garantir que les clients acquis se traduisent en rentabilité.

Plus tôt cette année, nous avons mené des recherches approfondies sur l’activation et exploré les défis et opportunités associés.

Accédez au rapport détaillé ici

Cette exploration a donné naissance au concept de gestion de l'activation client (CAM), une approche stratégique et axée sur les processus visant à garantir que les clients bancaires deviennent des utilisateurs activés et engagés dans des expériences bancaires véritablement personnalisées.

Pour en savoir plus sur CAM, consultez notre guide ici.

Gamification

Chez Moneythor, nous développons depuis plusieurs années des capacités et des expériences permettant d'intégrer les techniques de fidélisation et de gamification dans les parcours bancaires numériques. Nous avons constaté des résultats mesurables, tels qu'un engagement et une activation accrus, que ces programmes ont apportés à nombre de nos clients en Asie.

En 2023, nous avons observé une demande croissante sur tous les continents, avec un intérêt croissant pour ces techniques au Moyen-Orient, en Afrique, en Europe et dans les Amériques. Nous prévoyons que les institutions financières du monde entier exploiteront de plus en plus les techniques de fidélisation gamifiées en 2024, non seulement dans leurs programmes de cartes/dépenses traditionnels, mais également pour proposer des parcours d'épargne/dépôt plus gratifiants, ainsi que pour améliorer leur gestion financière personnelle (PFM) et programmes de bien-être financier.

Prévention de la fraude et de l'escroquerie

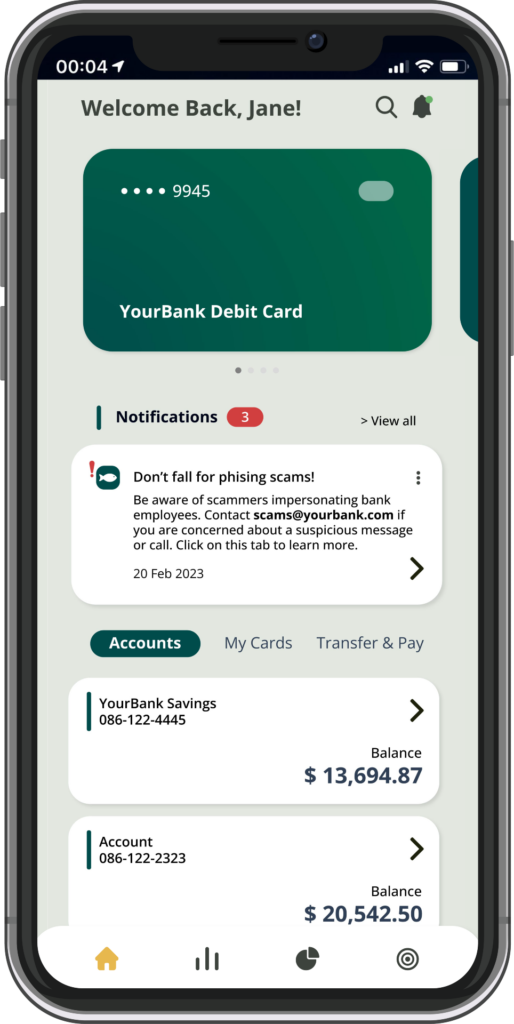

Bien qu’elles constituent une préoccupation persistante depuis plusieurs années, les fraudes et escroqueries en ligne ont atteint des niveaux sans précédent dans le monde entier. Notamment, la responsabilité de les prévenir s’est étendue au-delà des équipes de RSSI, impliquant désormais les équipes de marketing, de produits et d’expérience client des institutions financières de toutes tailles, souvent sous la direction active des régulateurs.

Il est évident qu’une prévention efficace de la fraude et de l’escroquerie repose en grande partie sur l’éducation des clients pour qu’ils détectent, évitent et signalent les tentatives ou les tentatives réussies. En réponse, les principales institutions financières ont cherché à mettre en œuvre des expériences éducatives personnalisées, concrètes et, dans un nombre croissant de cas, gamifiées, axées sur la prévention.

Conclusion

À l’horizon 2024, le secteur bancaire numérique devrait croître et innover, la prévention de la fraude et des escroqueries, la gamification et la gestion de l’activation client contribuant toutes à cette évolution. Rester au courant de ces changements sera crucial pour les institutions financières qui cherchent à se positionner favorablement dans le paysage dynamique de la banque numérique.