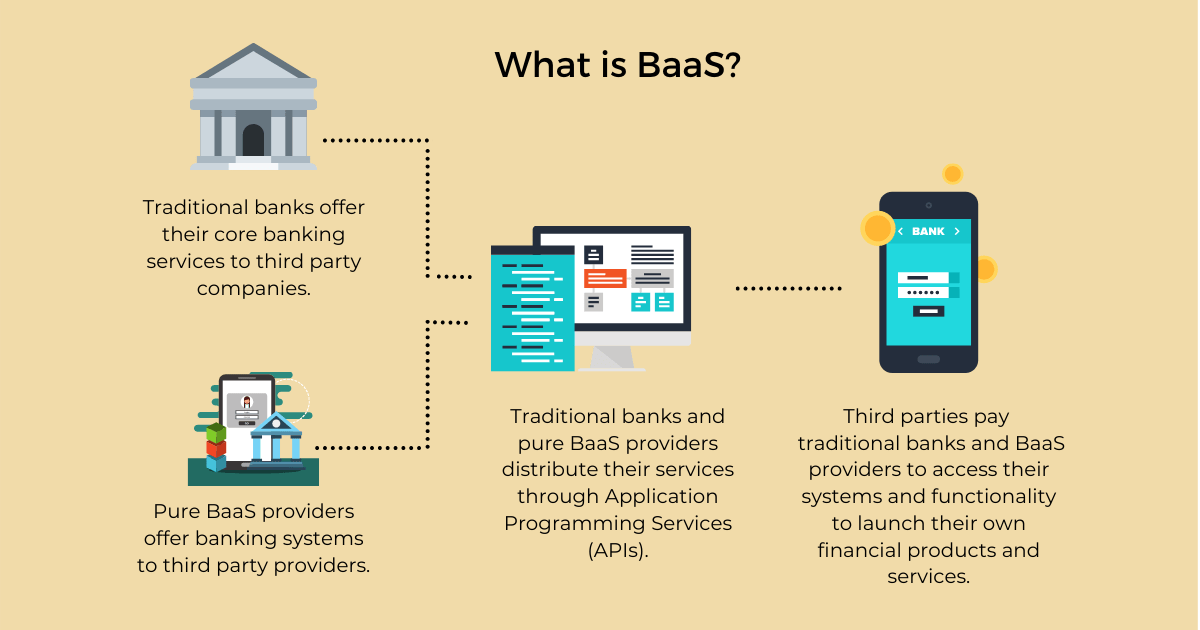

Qu’est-ce que la banque en tant que service ?

Le Banking-as-a-Service (BaaS) est un processus de bout en bout dans lequel des tiers – finTech, non-finTech, développeurs, etc. – peuvent accéder et exécuter des capacités de services financiers sans avoir à les développer de manière organique.

Le BaaS implique des acteurs tels que les institutions financières historiques et les prestataires de services, accordant à des tiers tels que les fintechs l'accès aux systèmes de base, aux fonctionnalités et aux licences afin qu'ils puissent intégrer les services bancaires et de paiement numériques dans leurs propres produits.

Grâce aux interfaces de programmation d'applications (API), les tiers peuvent créer des offres bancaires au-dessus de l'infrastructure réglementée des fournisseurs avec facilité et efficacité, ce qui leur permet d'économiser du temps et de l'argent tout en créant de nouvelles sources de revenus pour les acteurs traditionnels.

Quels sont les facteurs qui poussent à l’adoption du BaaS ?

Le BaaS est apparu comme un moyen nouveau et innovant permettant aux banques et aux tiers de collaborer afin de fournir aux clients des produits et services bancaires uniquement numériques et des expériences client améliorées.

Au cours des dernières années, BaaS est devenu un pilier dans le domaine des services financiers. Des banques exclusivement numériques alimentées par BaaS continuent de se lancer et des fournisseurs de services BaaS « purs » dédiés ont émergé, créant un tout nouveau secteur bancaire. Mais quels sont les facteurs qui ont provoqué cette adoption rapide du BaaS ?

- Transformation numérique

Les modèles bancaires traditionnels ont été bouleversés alors que les clients continuent d’adopter une approche bancaire axée sur le mobile et que le besoin de services bancaires uniquement numériques continue de croître.

L’ampleur et les ressources nécessaires pour transformer les banques traditionnelles afin qu’elles puissent servir efficacement les clients modernes et exclusivement numériques constituent une entreprise de grande envergure qui ne peut être réalisée seule. Les banques historiques ne peuvent pas offrir à leurs clients l’expérience numérique permanente à laquelle ils s’attendent sans travailler avec d’autres acteurs des services financiers.

C’est dans cette optique que les banques historiques ont commencé à s’orienter vers une manière plus ouverte de faire des affaires et à collaborer avec des concurrents potentiels.

Les banques historiques choisissent de collaborer avec de nouveaux acteurs émergents afin de développer de nouvelles sources de revenus.

- De nouveaux acteurs innovants

Il n’a jamais été facile pour de nouveaux acteurs d’entrer dans le secteur des services financiers. Les exigences réglementaires et les coûts d'installation élevés ont non seulement dissuadé les nouveaux entrants, mais ont également ralenti l'innovation dans le secteur.

Les fournisseurs tiers ont dû rechercher des moyens plus innovants pour accéder à la technologie, aux approbations réglementaires et à la clientèle dont ils ont besoin. Grâce au modèle BaaS, les nouveaux entrants ont pu accéder aux services et systèmes dont ils ont besoin en deux fois moins de temps et sans coûts monumentaux.

- Apis

Les interfaces de programmation d'applications (API) sont des éléments constitutifs clés de la banque numérique et recadrent les opportunités au sein des services financiers. Les API ont aidé les banques historiques et les tiers à concrétiser leur vision commerciale, à créer des modèles économiques connectés et à proposer des produits et services bancaires innovants. Sans l’acceptation des API à l’échelle de l’industrie, le BaaS ne serait pas possible. L’adoption généralisée des API a été un moteur clé du développement du BaaS.

Quels sont les avantages du BaaS ?

Le BaaS a provoqué un changement dans la manière dont les banques et les tiers travaillent ensemble et présente d'énormes avantages tant pour les acteurs historiques que pour ceux qui débutent dans le secteur des services financiers.

Avantages pour les banques historiques

De nouvelles sources de revenus

Les banques doivent s’adapter à des marchés plus concurrentiels et trouver des moyens de générer des bénéfices tout en maintenant de faibles coûts. Créer une plateforme BaaS et permettre à des fournisseurs tiers d’y accéder moyennant des frais peut injecter de nouveaux revenus dans la banque. Les modèles de revenus incluent des frais récurrents, des frais d'installation ou des accords de partage des revenus.

Pertinence à l’ère du numérique

De nouveaux acteurs exclusivement numériques sont entrés dans l’espace bancaire et, grâce à la baisse des frais et à l’amélioration de l’expérience client, ils deviennent populaires auprès des clients bancaires existants, réduisant ainsi la nécessité de conserver un compte bancaire auprès d’une banque traditionnelle.

Les banques historiques devraient rechercher des moyens innovants pour maintenir leur position d’acteur clé du secteur. Le BaaS est une opportunité pour les banques historiques de rester pertinentes dans le secteur bancaire.

Avantages pour les fournisseurs tiers

Mise sur le marché plus rapide

En accédant aux fonctionnalités d'une banque, les fournisseurs tiers peuvent contourner certains obstacles majeurs en matière de développement et commercialiser leurs produits beaucoup plus rapidement que s'ils choisissaient de créer leurs propres fonctionnalités à partir de zéro.

Surmonter les complexités réglementaires

L'un des plus grands obstacles auxquels se heurtent les fournisseurs tiers souhaitant fournir des produits de services financiers est la complexité de la réglementation et de la conformité. En s'associant avec les banques, ils peuvent contourner ce problème en s'appuyant sur l'accord de licence des banques.

Comment BaaS a-t-il changé le secteur bancaire ?

- Concurrence accrue

aaS a supprimé de multiples barrières à l'entrée pour les nouveaux acteurs du secteur des services financiers en fournissant un moyen simple et abordable de construire une infrastructure bancaire. Grâce à cela, les fintechs et les banques challenger ont commencé à percer auprès des clients des banques traditionnelles.

La concurrence ne vient pas seulement du secteur des services financiers : de nouveaux produits et services financiers sont lancés par des entreprises qui ne sont pas des sociétés de technologie financière ou des banques challenger. L’éventail des sociétés proposant des produits et services financiers s’est élargi aux sociétés de télécommunications, aux sociétés Internet et aux assureurs. BaaS a permis à des entreprises d'autres secteurs d'offrir ces produits et services à leur clientèle existante.

- Expériences client améliorées

Une concurrence accrue a conduit à une innovation accrue dans le secteur bancaire, ce qui a conduit à une meilleure expérience numérique pour les clients. Les clients ont plus de choix que jamais en ce qui concerne les produits et services financiers qu’ils utilisent.

Services bancaires en tant que service et services bancaires ouverts

Open Banking et BaaS sont des termes souvent utilisés de manière interchangeable. Cette confusion a tendance à survenir car ils utilisent tous deux des API pour se connecter avec des tiers. Il s’agit cependant de deux concepts distincts qui présentent des opportunités et des défis différents pour les banques et les autres acteurs.

Données vs fonctionnalités

L'Open Banking, qui constitue un moyen sécurisé permettant aux banques de partager des informations financières telles que les données de compte et de carte avec des fournisseurs tiers, a été mis en œuvre à l'échelle mondiale pour révolutionner la façon dont les consommateurs gèrent leurs finances. Grâce à cet accès aux données via des API, les fournisseurs tiers peuvent offrir des expériences améliorées et hautement personnalisées aux clients et les clients disposent d'une vue plus détaillée de leur situation financière.

BaaS est similaire à l'Open Banking dans la mesure où il accorde l'accès à des tiers via des API ouvertes. Cependant, au lieu d'accorder l'accès aux données des clients bancaires existants, BaaS offre l'accès aux fonctionnalités bancaires.

Par exemple, Open Banking permet à des tiers de fournir aux clients toutes leurs données bancaires et de les visualiser de manière nouvelle et intéressante ; tandis que BaaS donne à un fournisseur, comme une entreprise de technologie financière, la possibilité de créer sa propre expérience différenciée pour ses clients, sous sa propre marque, soutenue par l'infrastructure et l'expertise existantes de la banque.

Quel est l’avenir du BaaS ?

Le Banking-as-a-Service est devenu un puissant véhicule d'innovation à mesure que les entreprises de tous les secteurs verticaux, au-delà de la simple banque numérique et des finances personnelles, commencent à proposer des produits et services financiers.

- Plateforme bancaire

Les modèles commerciaux basés sur des plateformes se sont imposés dans l’économie numérique et le concept commence à émerger dans le secteur bancaire. Une plateforme bancaire établit des normes permettant aux développeurs tiers de créer des produits et des services pour le compte des clients des banques tout en permettant aux banques d'offrir une expérience bancaire unifiée. Dans ce modèle, les banques resteraient propriétaires de l’expérience de bout en bout, mais permettraient à des tiers de proposer leurs produits et services sur leur marché.

Le BaaS a mis en évidence les opportunités potentielles de collaboration entre les banques historiques et les acteurs tiers et a ouvert la voie à l’émergence de plateformes bancaires.

- Toutes les marques peuvent être des banques

BaaS a permis aux entreprises non financières d'intégrer de manière simple et efficace des services financiers dans leur expérience client. En offrant un moyen simple à d'autres entreprises de lancer des produits et services financiers, BaaS a permis à toute entreprise de devenir une « banque ».

Certaines grandes marques comme Google, Amazon et Uber ont commencé à se lancer dans le domaine financier en utilisant un modèle BaaS. Cette tendance devrait se poursuivre alors que de plus en plus d’entreprises cherchent à ajouter une offre de services financiers à leur portefeuille.

Télécharger le guide BaaS

"*" indique les champs obligatoires