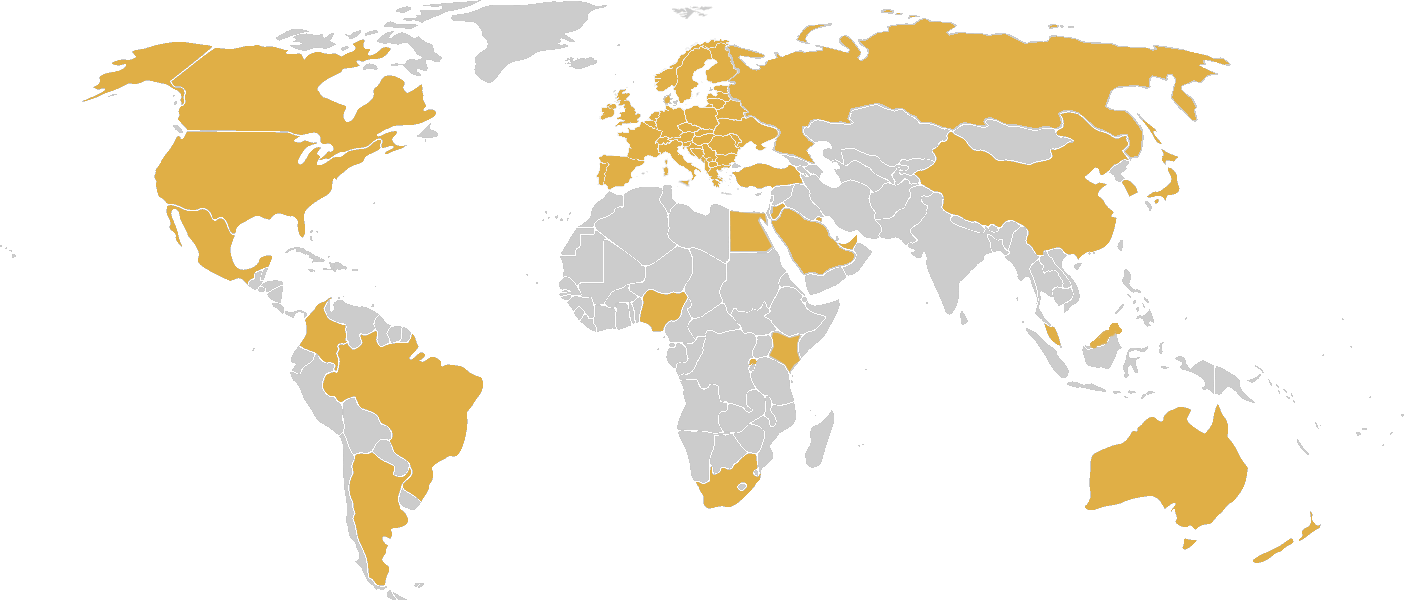

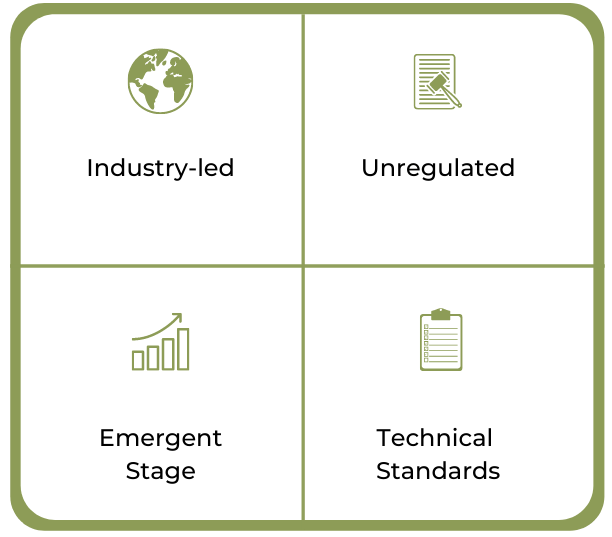

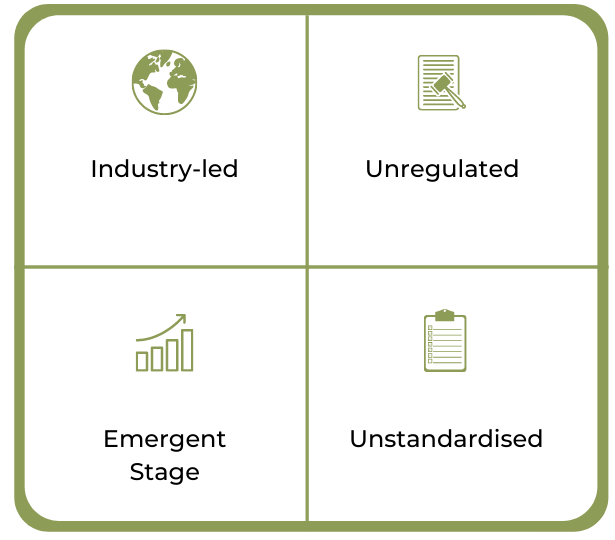

Depuis le lancement de la deuxième directive sur les services de paiement (PSD2) en Europe, le nombre de pays et de banques adoptant des initiatives bancaires ouvertes a fortement augmenté. Cette page interactive détaille les régions, pays et institutions qui s'orientent vers l'open banking et propose un cadre pour les catégoriser selon quatre piliers :

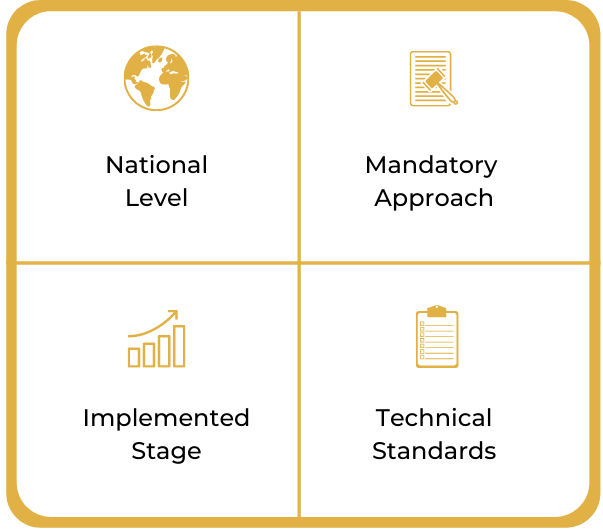

Portée géographique

Niveau de réglementation

Stade de développement

Degré de normalisation

Cliquez sur l'une des régions ou des pays ci-dessous pour voir quelles initiatives y ont été introduites.

Dernière mise à jour : 6 septembre 2022

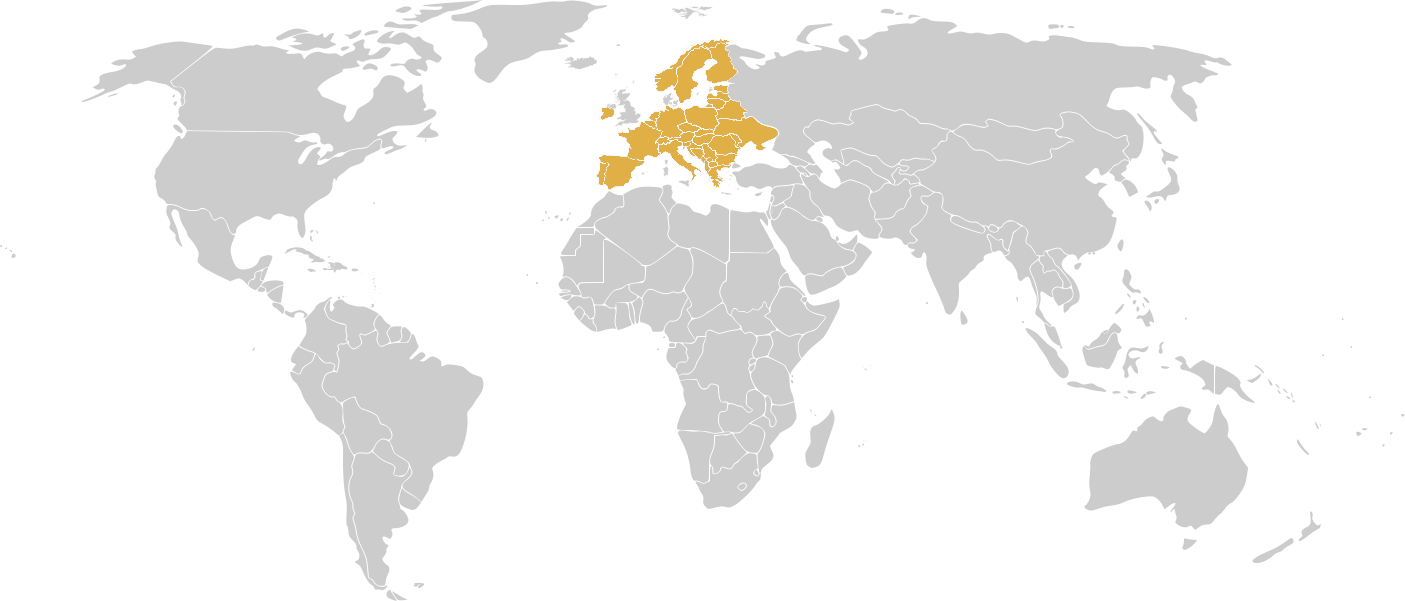

L'Europe

L'Union européenne

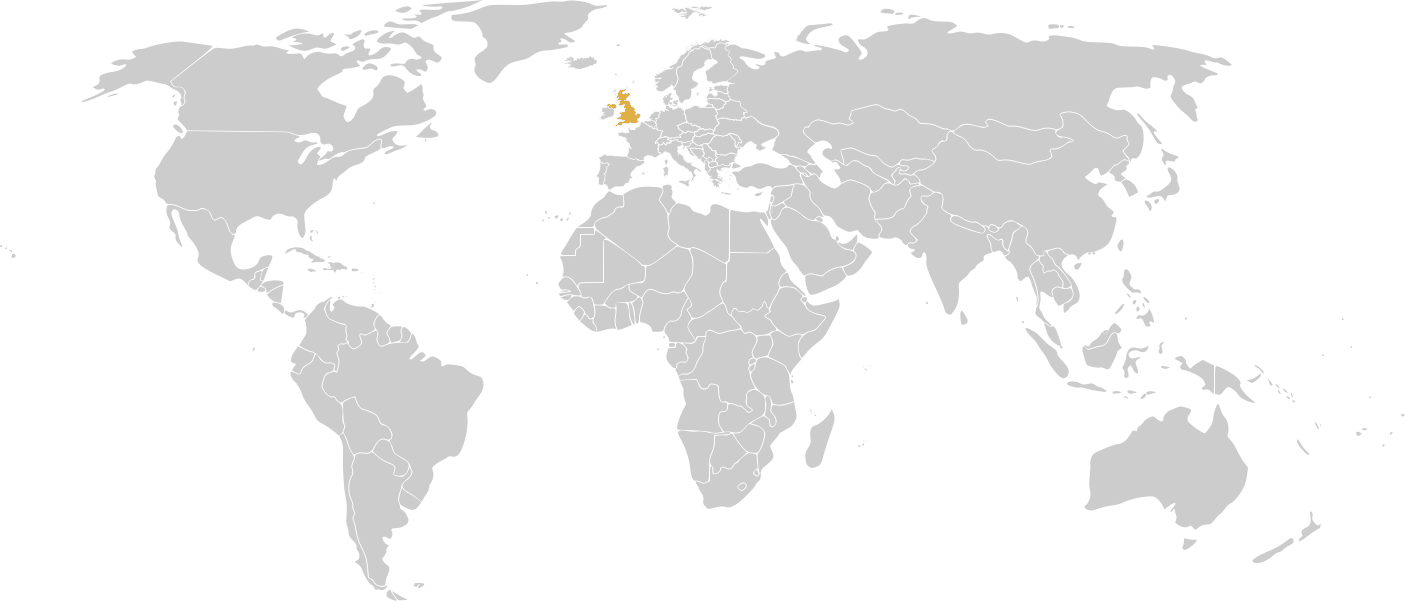

Le Royaume-Uni

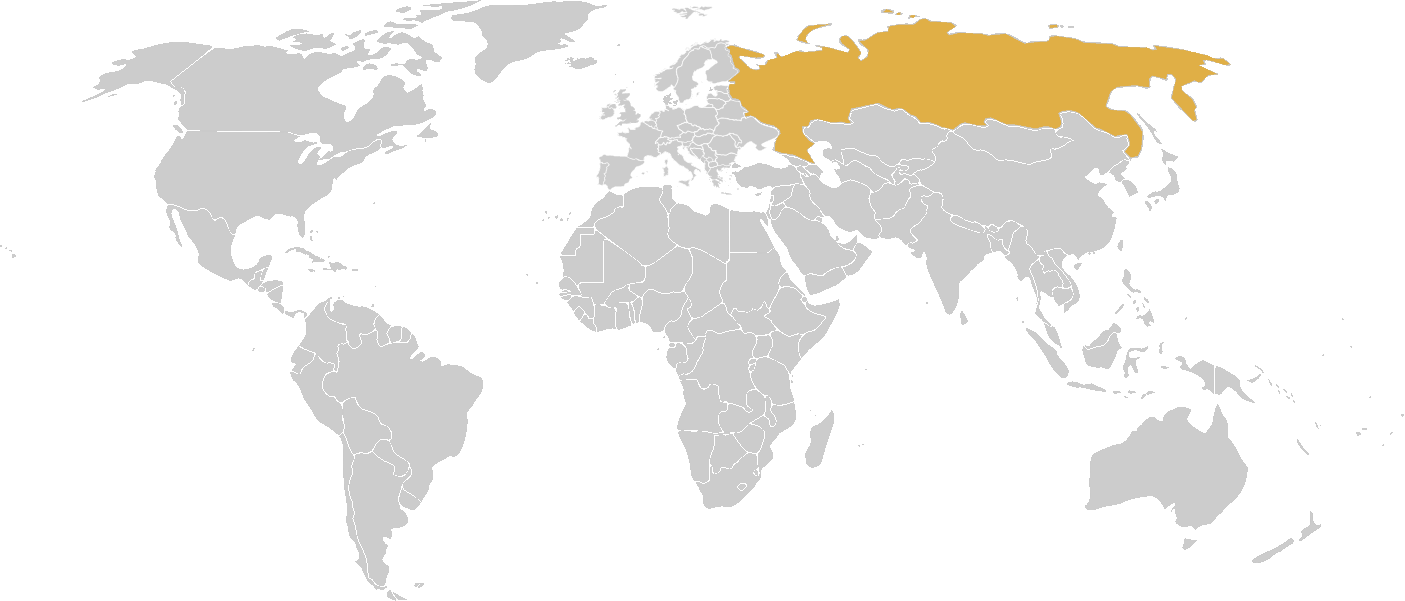

Russie

Asie-Pacifique

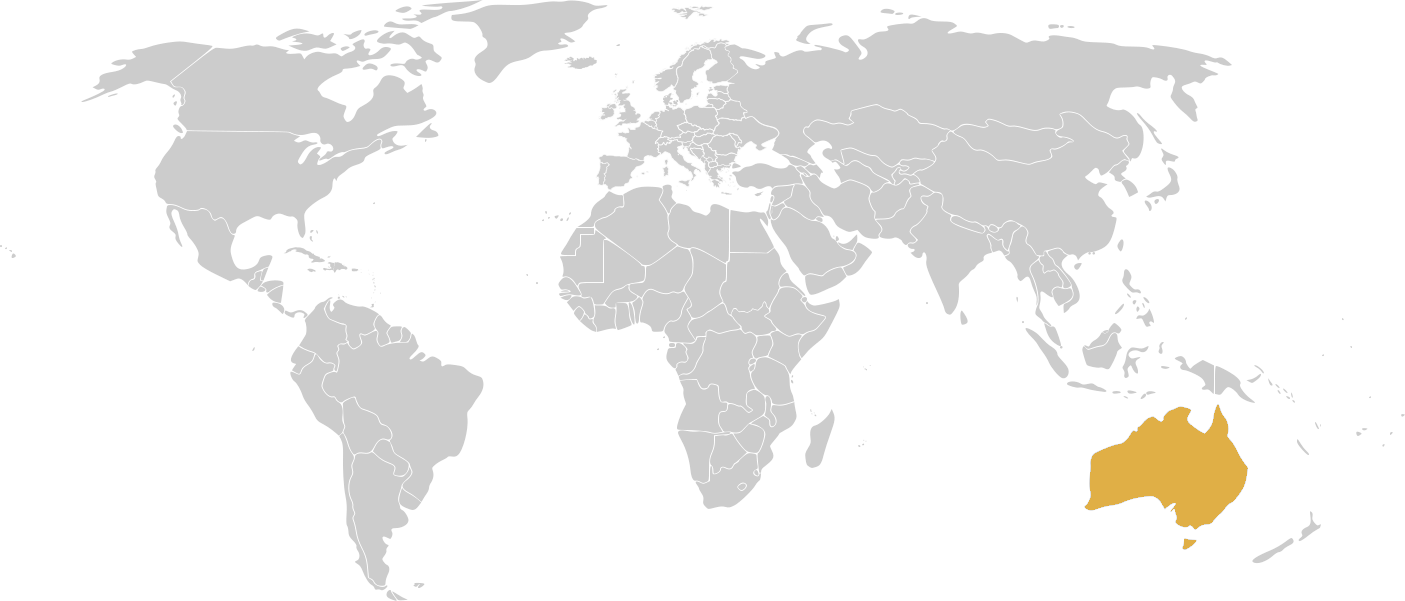

Australie

Chine

Hong Kong

Japon

Malaisie

Nouvelle-Zélande

Singapour

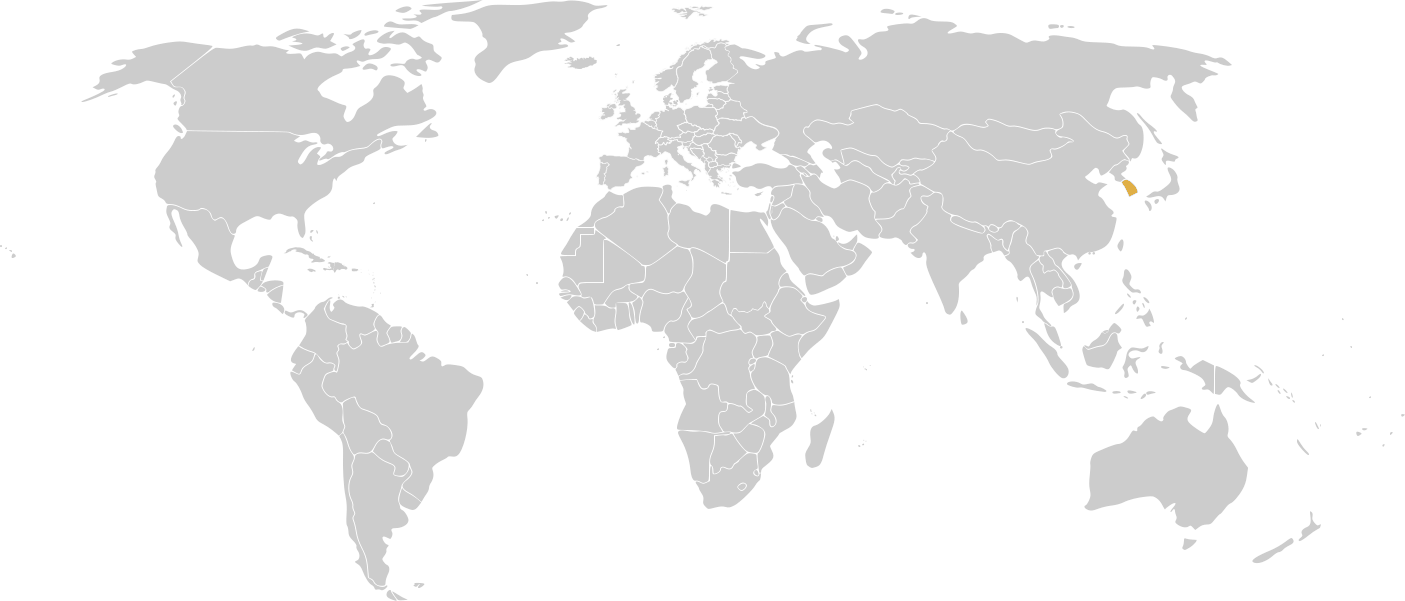

Corée du Sud

Amérique du Nord

Canada

Etats-Unis

l'Amérique latine

Argentine

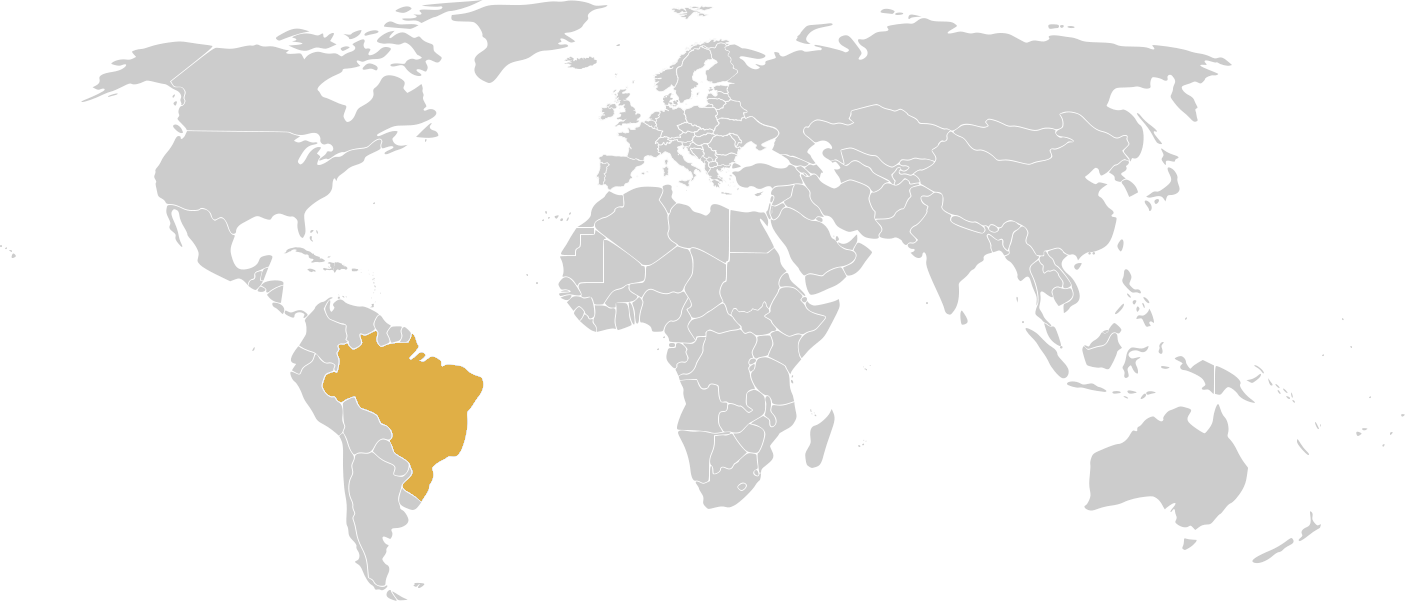

Brésil

Colombie

Mexique

Afrique

Kenya

Nigeria

Rwanda

Afrique du Sud

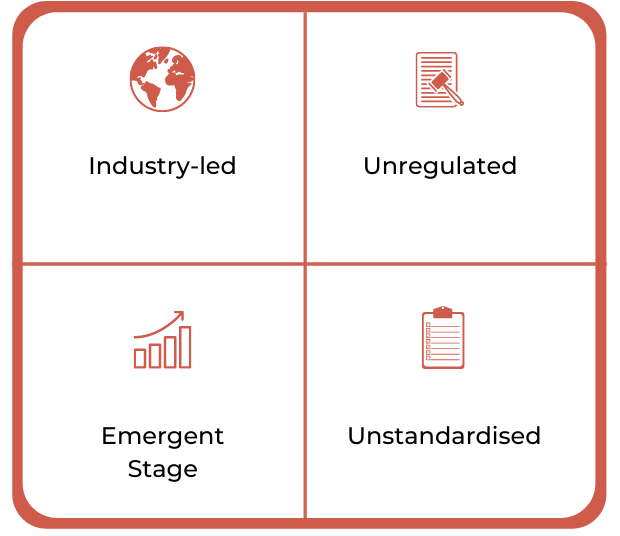

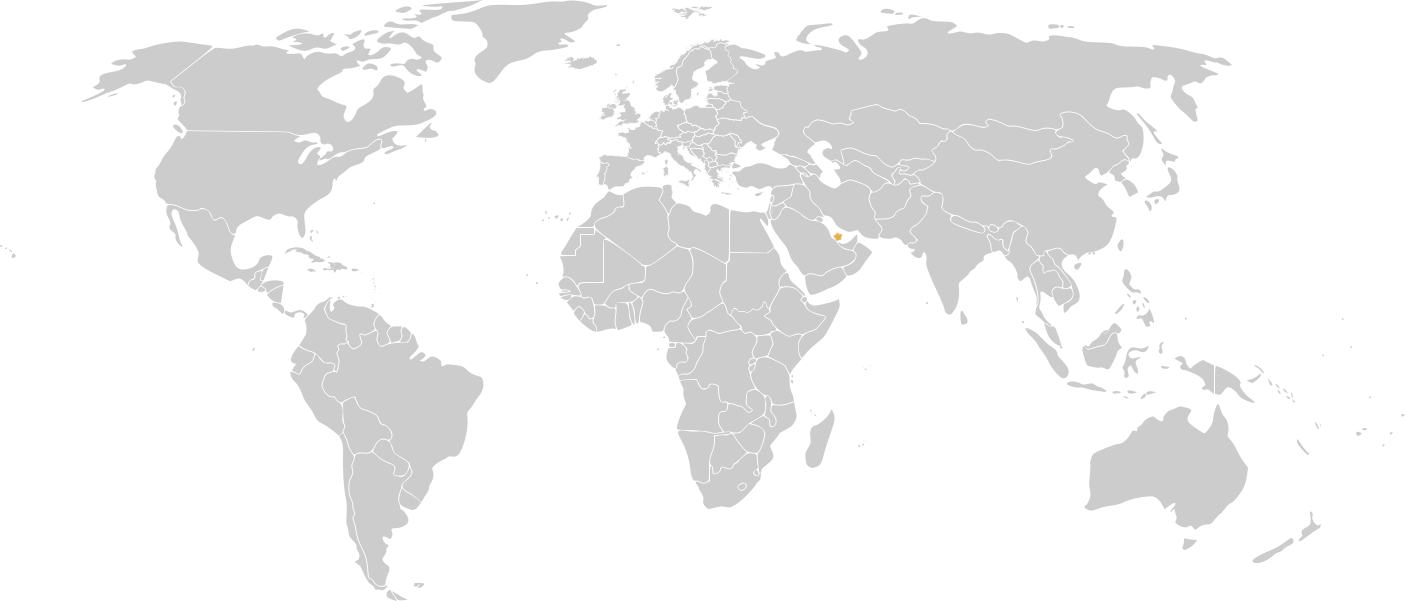

Moyen-orient

Bahreïn

Egypte

Israël

Qatar

Arabie Saoudite

Turquie

Émirats arabes unis

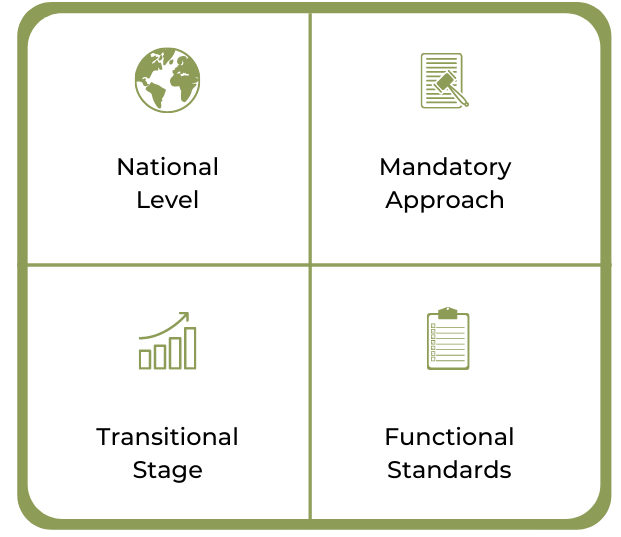

Perspectives mondiales

L'Union européenne

La PSD2, qui signifie Deuxième Directive sur les Services de Paiement, a été introduite par l'Union européenne dans le but de créer un marché des paiements plus innovant, de réglementer les nouveaux acteurs et de protéger les clients en ligne.

La clé de ce succès réside dans la nécessité pour les banques d’ouvrir leurs API et leurs données clients à de nouveaux fournisseurs tiers (TPP) entrant sur le marché. Adoptée pour la première fois en 2015, l'UE a eu du mal à adopter pleinement le règlement, avec de gros revers autour de l'authentification forte des clients, repoussant la date limite de mise en œuvre à décembre 2020.

En 2022, l'UE a entamé sa révision de la deuxième directive sur les prestataires de services de paiement (PSD2) pour analyser l'état actuel du système bancaire ouvert en Europe, les impacts de la directive, ainsi que pour identifier les obstacles à un système financier plus ouvert. dans la région.

Le Royaume-Uni

En 2016, l'Autorité britannique de la concurrence et du marché (CMA) a lancé sa propre initiative nationale d'Open Banking qui s'appuie sur ses obligations PSD2 et exige que les neuf principales banques du pays (CMA9) doivent mettre en œuvre une API prédéfinie et standard.

Contrairement à la PSD2, il s'agit d'un ensemble de spécifications techniques et elle ne laisse pas le soin au marché de décider des détails.

décider. De grandes banques comme Barclays, Llyods et HSBC ont permis aux utilisateurs de consulter les informations financières de leurs autres comptes bancaires au sein de leurs applications bancaires mobiles respectives.

La Financial Conduct Authority (FCA) envisage désormais de lancer « Open Finance » qui s’étendrait à d’autres produits financiers, notamment les prêts hypothécaires et les investissements. En novembre 2021, la FCA a supprimé l’exigence de réauthentification de 90 jours pour éliminer les frictions et rendre l’Open Banking plus facile à utiliser.

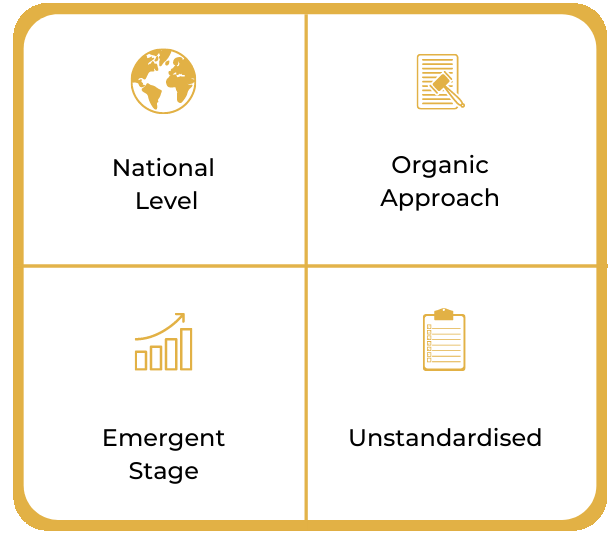

Russie

La Banque centrale de Russie (CBR) a approuvé les premières normes de recommandation pour l'Open Banking en octobre 2020. Elles comprennent des normes API pour les informations sur les comptes, l'initiation des paiements ainsi que des normes de sécurité des informations.

Cependant, la mise en œuvre adopte une approche organique et les institutions financières du pays ne sont toujours pas obligées de fournir un accès aux données des clients via des API ouvertes.

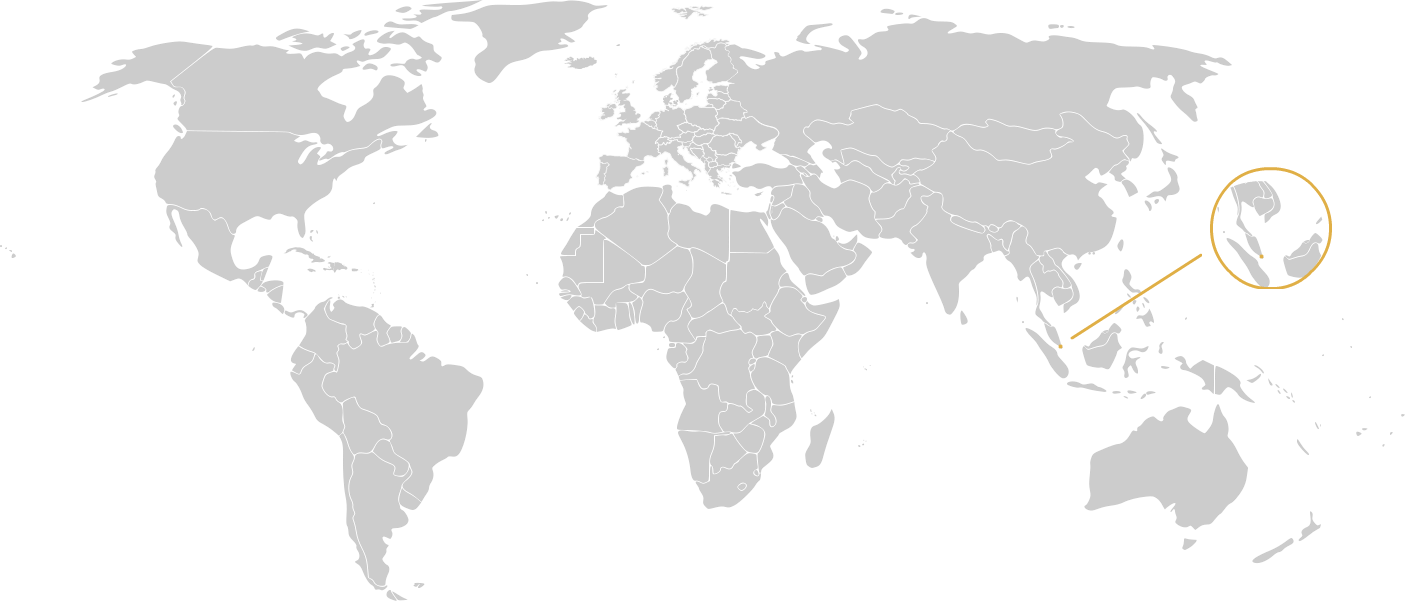

Singapour

L'Autorité monétaire de Singapour (MAS) encourage les banques à adopter les API depuis 2016 avec le développement d'un manuel d'API pour le secteur financier.

En décembre 2020, MAS a lancé le Singapore Financial Data Exchange (SGFinDex). SGFinDex est la première initiative bancaire ouverte public-privé au monde dotée d'une infrastructure numérique qui exploite le système national d'identité numérique, SingPass.

Il permet aux utilisateurs d'accéder et de consulter des informations financières personnelles, telles que des prêts, des transactions, des investissements et même des CPF, provenant d'agences gouvernementales et d'organisations du secteur privé. SGFinDex rassemble des données financières pour les clients afin de leur donner une compréhension claire de leurs finances et un aperçu financier global.

Hong Kong

L'Autorité monétaire de Hong Kong (HKMA) promeut depuis 2017, mais n'impose pas, l'adoption de normes d'Open Banking sur l'île dans le but d'améliorer la vie bancaire quotidienne des clients.

Appelées cadre Open API pour le secteur bancaire de Hong Kong, ces lignes directrices encouragent les banques à mettre en œuvre diverses fonctions API selon une approche en quatre phases. Suite à la mise en œuvre réussie des phases I et II du cadre Open API en janvier et octobre 2019 respectivement, la HKMA a annoncé le plan de mise en œuvre des phases III (informations sur le compte) et IV (transactions) du cadre Open API en mai 2021.

La HKMA supervisera et facilitera le processus, permettant à l'Association des banques de Hong Kong (HKAB) d'élaborer un ensemble de normes couvrant les domaines clés de l'expérience client et de l'authentification, des normes techniques et de données, de la sécurité des informations et des opérations.

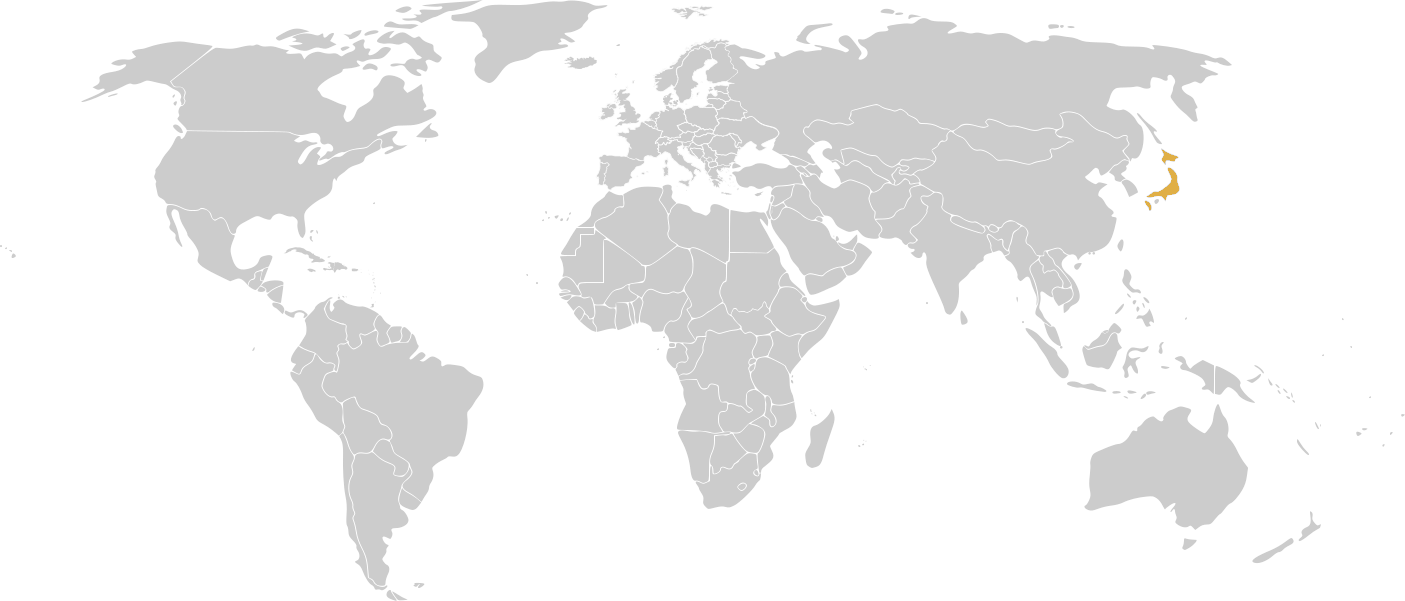

Japon

En mai 2017, la Banque centrale du Japon (BOJ) a modifié la loi bancaire japonaise pour inclure un cadre réglementaire exigeant que les banques fournissent des API ouvertes d'ici 2020 afin d'encourager l'innovation dans une économie principalement basée sur les espèces.

Depuis lors, plusieurs grandes banques du pays, dont MUFG, Mizuho et Fukuoka, ont développé et lancé des plateformes API. Cependant, les progrès sont au point mort car les banques et les fintechs ont du mal à parvenir à des accords en raison des frais élevés que les fintechs doivent payer aux banques pour accéder aux données des clients.

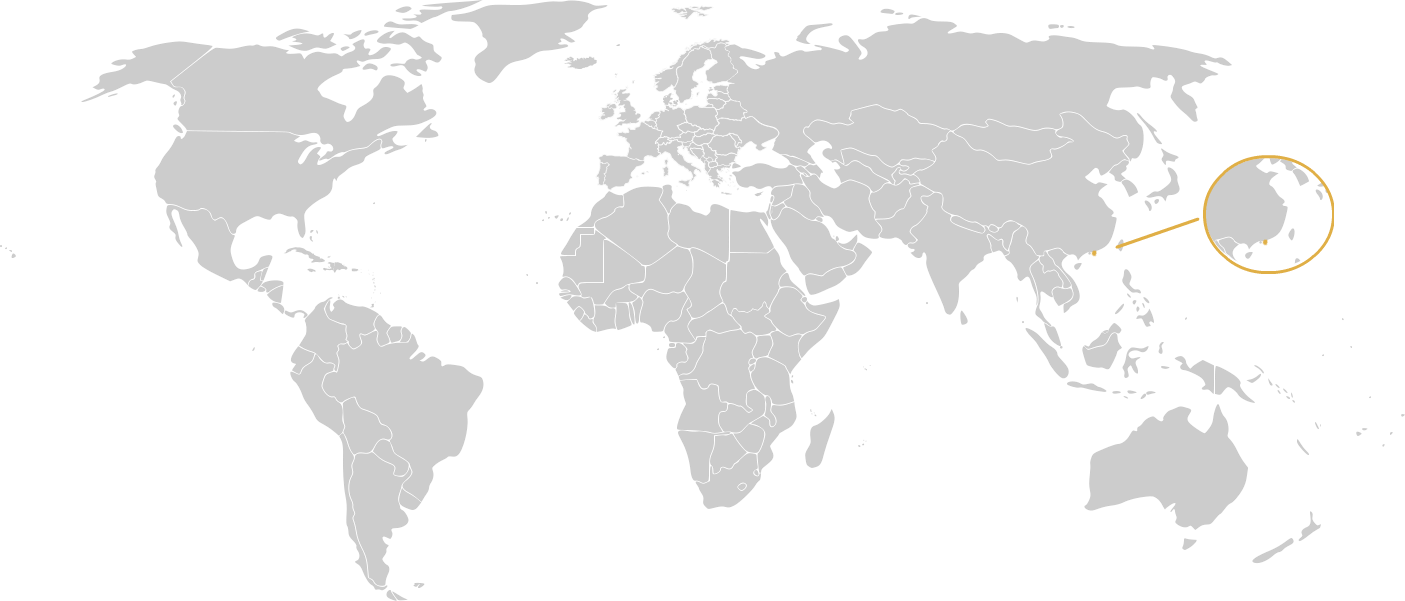

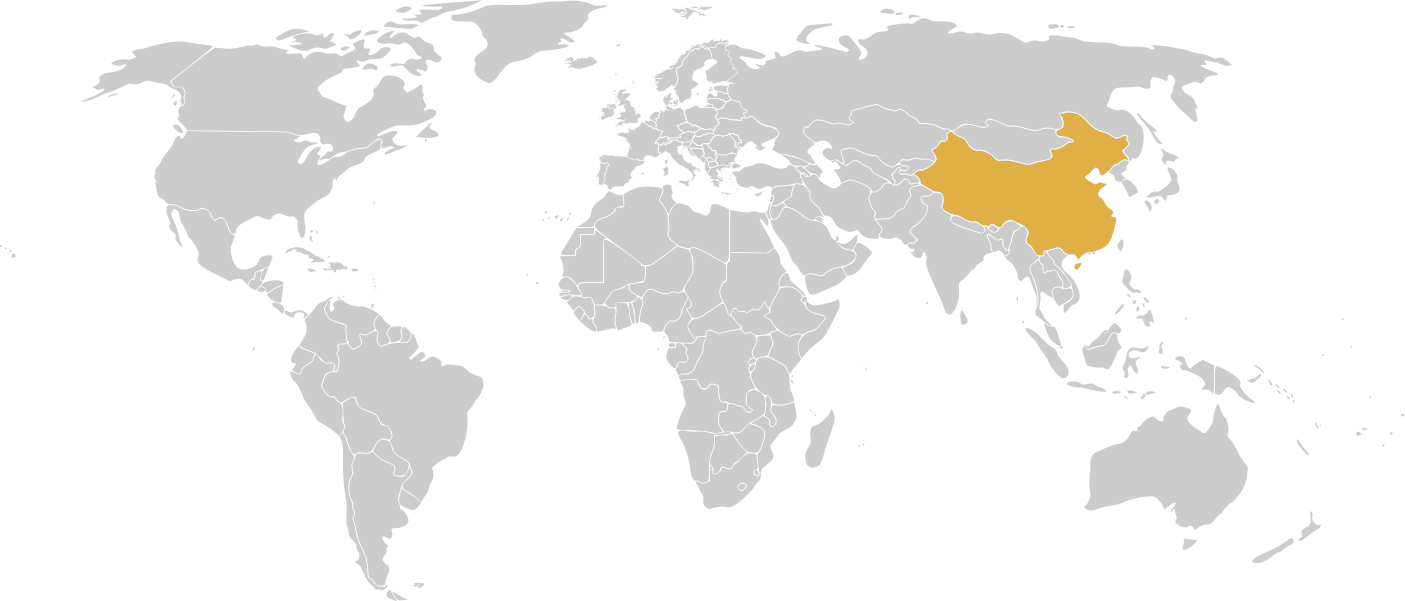

Chine

La Chine est rapidement devenue une nation remarquable en matière de banque numérique. Avec le développement fulgurant de la technologie bancaire, la plupart des banques du pays exploitent les API pour fournir leurs produits et services à leurs clients.

Jusqu'à présent, tout cela s'est produit en l'absence de réglementation. Cependant, l'autorité financière chinoise a annoncé début 2020 son intention de publier une réglementation afin de soutenir en toute sécurité la croissance de l'écosystème API dans le pays.

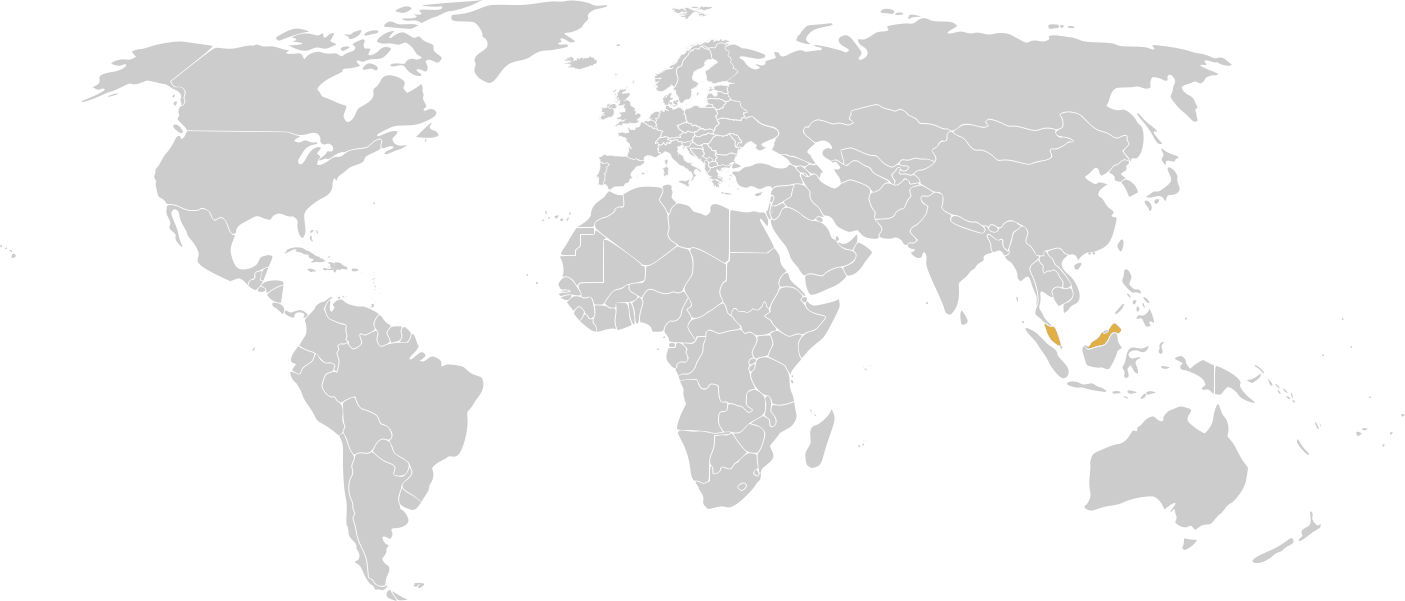

Malaisie

La banque centrale de Malaisie, Bank Negara Malaysia (BNM), a créé le Financial Technology Enabler Group en juin 2016 pour promouvoir les innovations dans le secteur des technologies financières.

En 2017, le BNM a créé un groupe de mise en œuvre de l'API ouverte pour élaborer des normes et réviser les réglementations. En 2019, le BNM a publié un document de politique qui fournit des conseils sur le développement et la publication d'API ouvertes. Ce document encourage les institutions financières à adopter les spécifications de l’API Open Banking mais ne l’impose pas.

Corée du Sud

La Commission des services financiers (FSC), le régulateur financier sud-coréen, a annoncé son intention de réviser le cadre réglementaire financier actuel du pays et d'introduire de nouvelles initiatives axées sur l'adoption de la flexibilité et de l'évolutivité des services financiers.

Afin de promouvoir le développement et l'utilisation de services financiers sans contact, le FSC a commencé à autoriser les caisses d'épargne et les sociétés de cartes de crédit à fournir des services d'Open Banking au premier semestre 2021, qui seront suivis par les entreprises d'investissement financier.

Le gouvernement a également déclaré qu'il permettrait à davantage de types de comptes d'être éligibles pour s'inscrire à l'Open Banking et de connecter l'Open Banking à d'autres infrastructures financières numériques.

En décembre 2021, la FSC a lancé une phase pilote de MyData, un programme dirigé par le gouvernement visant à donner aux utilisateurs la possibilité de gérer leurs données financières personnelles provenant de différentes institutions financières sur une seule plateforme. En cas de succès, cela aboutira au développement d’une plateforme unique offrant des services d’analyse, de conseils financiers et de transfert de compte à partir du même endroit.

Australie

En 2018, le gouvernement fédéral australien a annoncé son intention d'introduire une législation sur le droit des données des consommateurs (CDR) qui donnerait aux consommateurs le droit d'accéder et de gérer leurs données en toute sécurité.

Quatre des principales banques de la région, à savoir Commonwealth, NAB, Westpac et ANZ, ont lancé l'Open Banking en juillet 2020 et toutes les banques non majeures ont été mandatées pour suivre le premier anniversaire que nous avons récemment célébré. Malheureusement, la majorité des banques n’ont pas réussi à se joindre à la fête en juillet 2021.

À ce jour, il n’existe qu’une seule façon d’accéder au marché avec l’Open Banking : devenir un destinataire de données accrédité (ADR) qui permet un accès complet aux données CDR dans l’ensemble du secteur bancaire et d’autres secteurs.

En mars 2022, le département du Trésor australien a lancé une consultation sur l'élargissement de sa politique phare en matière de concurrence, le droit relatif aux données des consommateurs (CDR), pour inclure la finance ouverte.

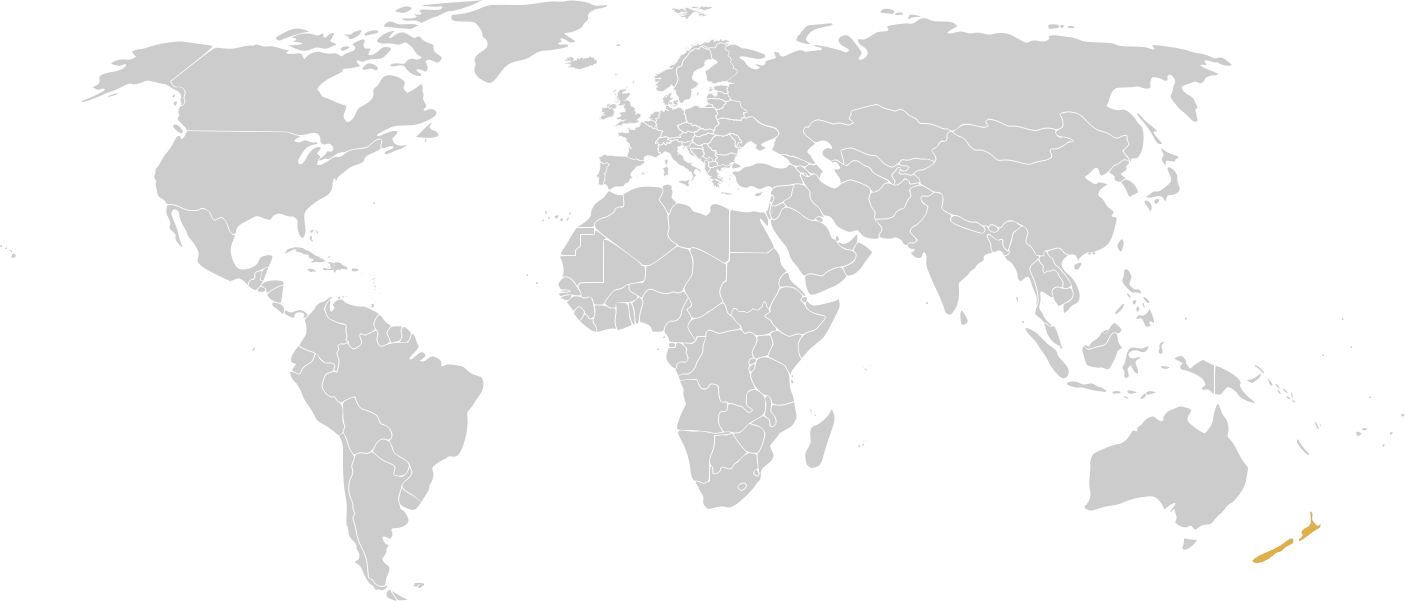

Nouvelle-Zélande

Payments NZ, l'organisme bancaire régissant les principaux systèmes de paiement de Nouvelle-Zélande, a lancé un ensemble de normes en

mars 2019 pour fournir un cadre et une orientation API standardisés aux banques et aux fournisseurs tiers intéressés par les opportunités d'Open Banking.

Le service API a été lancé sous le nom de Payments NZ API Center. Une version mise à jour de ces normes et un bac à sable mis à jour ont été publiés en 2020.

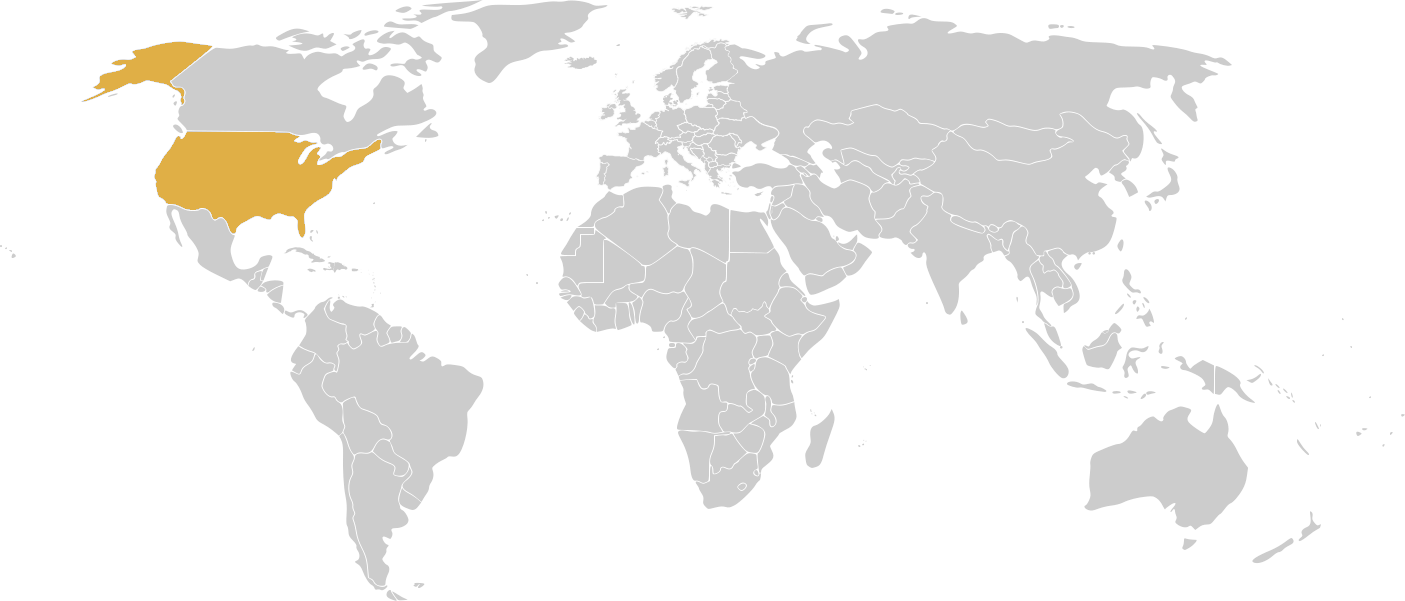

Les États Unis

Alors que les régulateurs américains ont choisi de ne pas mettre en œuvre les normes d’Open Banking au niveau national, le président Biden a publié un décret en juillet 2021 qui fait allusion au lancement du processus de réglementation de l’Open Finance aux États-Unis.

Actuellement, le groupe de travail sur l'agrégation des données du Centre de partage et d'analyse des informations sur les services financiers (FS-ISAC), qui comprend des banques, des fintechs et des agrégateurs financiers, qui élaborent et partagent des recommandations techniques d'API appelées « API de données durables ». Des banques telles que Wells Fargo, Citi et Bank of America ont adopté ces normes.

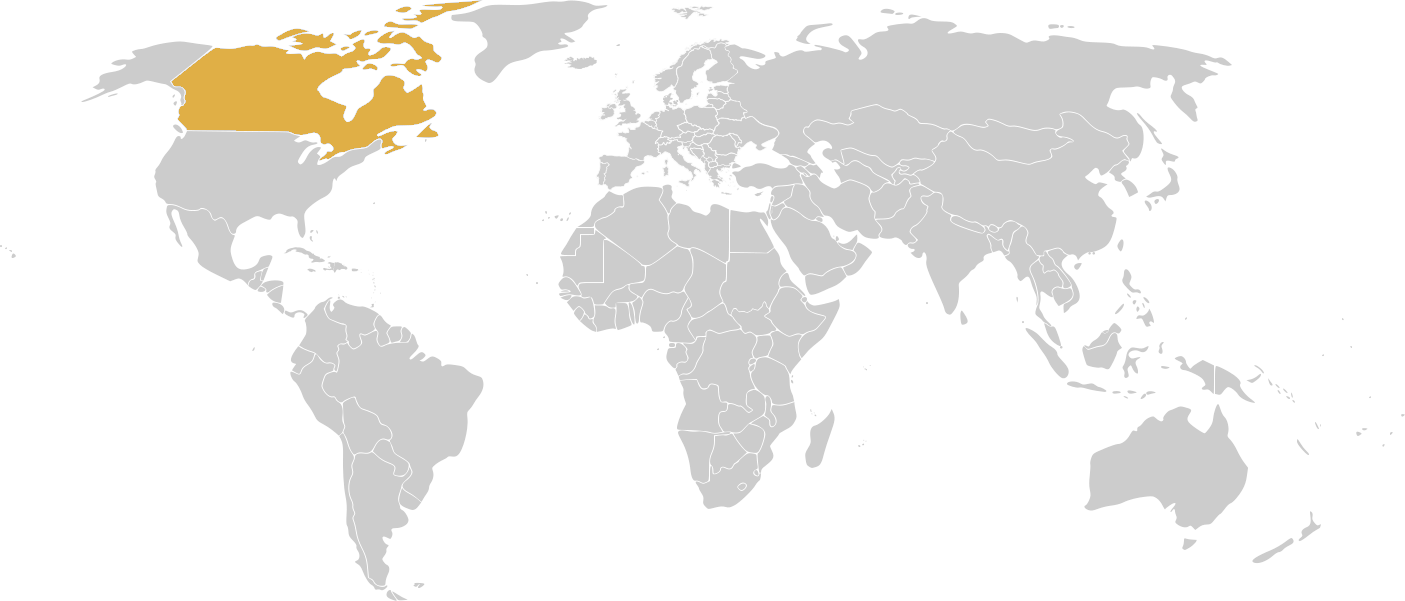

Canada

Depuis 2018, le Comité consultatif sur l'Open Banking du ministère des Finances mène des recherches sur les normes d'Open Banking. Divisée en plusieurs phases, la 2ème phase a été retardée en raison de la pandémie de COVID-19.

En juillet 2021, FinConect, une entreprise technologique basée aux États-Unis, a signé un accord avec FICANEX, le plus grand réseau de guichets automatiques sans supplément au Canada, pour fournir une plateforme bancaire ouverte aux coopératives de crédit et aux clients bancaires canadiens.

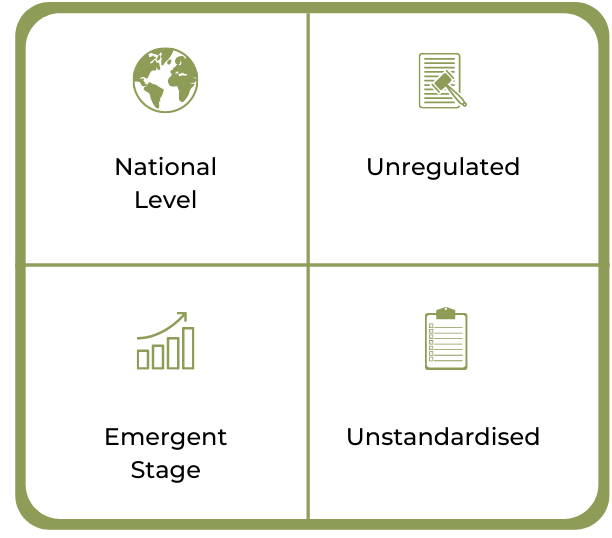

Mexique

En juin 2020, la Comisión Nacional Bancaria y de Valores (CNBV) a publié les premières lignes directrices sur l'Open Banking, qui établissent l'attente d'échanger des données publiques, agrégées et transactionnelles entre toutes les entités financières. Les institutions financières ont 12 mois pour se conformer et devraient échanger des données et des informations d’ici juin 2021.

Selon la dernière mise à jour de juin 2021, plus de 2 200 entités financières au Mexique ont déjà mis en œuvre des API pour échanger des données de compte avec des tiers. Par la suite, les attentes s’élargiront pour inclure les données agrégées et transactionnelles.

La CNBV devrait publier de nouvelles directives liées au partage d'informations transactionnelles sur les comptes et le crédit des clients. Reste toutefois à savoir quand les délais pour ce partage de données seront obligatoires.

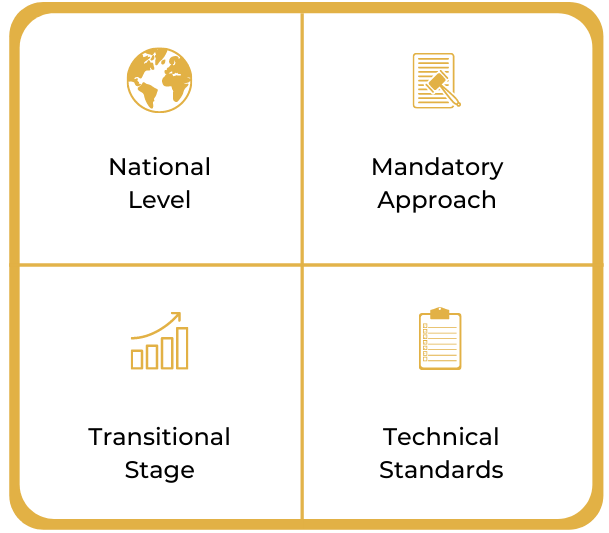

Argentine

Le gouvernement argentin n'a pas encore introduit de réglementation autour de l'Open Banking, mais les acteurs du secteur ont pris des mesures pour établir des normes pour le pays.

Open Banking Argentina, un organisme non gouvernemental, a développé des normes bancaires ouvertes dans le but de créer un écosystème financier interactif et innovant dans le pays.

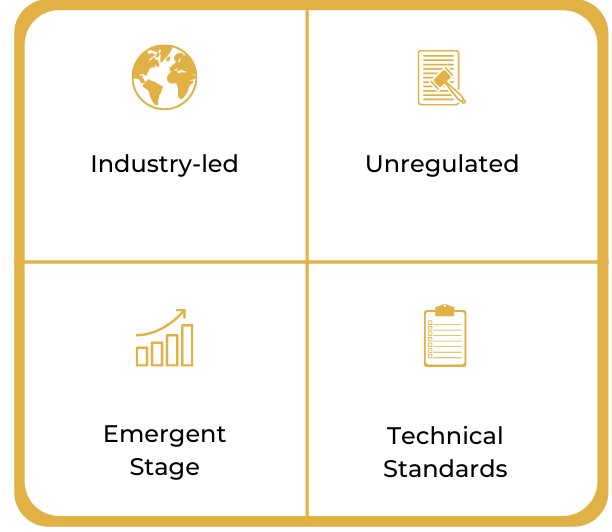

Brésil

En 2019, la Banque centrale du Brésil (BACEN) a publié une directive sur l'Open Banking qui décrit les objectifs, la portée et la stratégie de mise en œuvre de l'Open Banking dans le pays.

Le règlement a été initialement lancé début 2020 et devrait être déployé en quatre phases. Les banques devraient mettre en œuvre l’Open Banking d’ici novembre 2020 et être pleinement opérationnelles d’ici octobre 2021, toutes les grandes institutions financières étant tenues d’adopter la réglementation selon un calendrier échelonné.

Fin 2021, la dernière étape de l'initiative Open Banking au Brésil a démarré, marquant ainsi le passage à l'Open Finance, rendant ainsi ouverte l'intégralité de l'empreinte financière des individus disposant de données telles que les hypothèques, l'épargne, les retraites, les assurances et le crédit. jusqu'à des API tierces de confiance avec le consentement du consommateur.

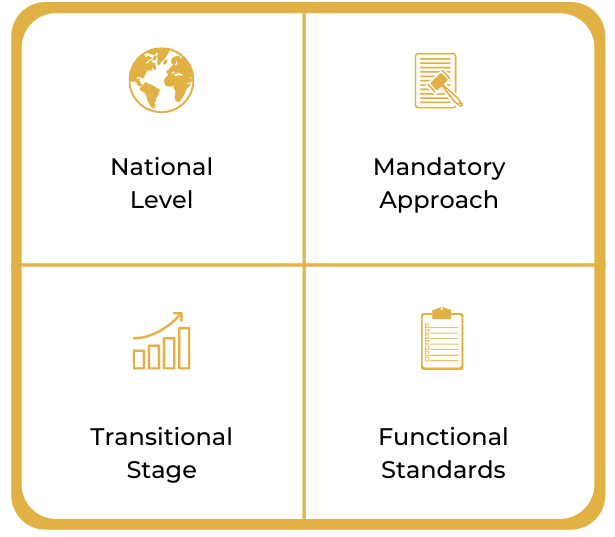

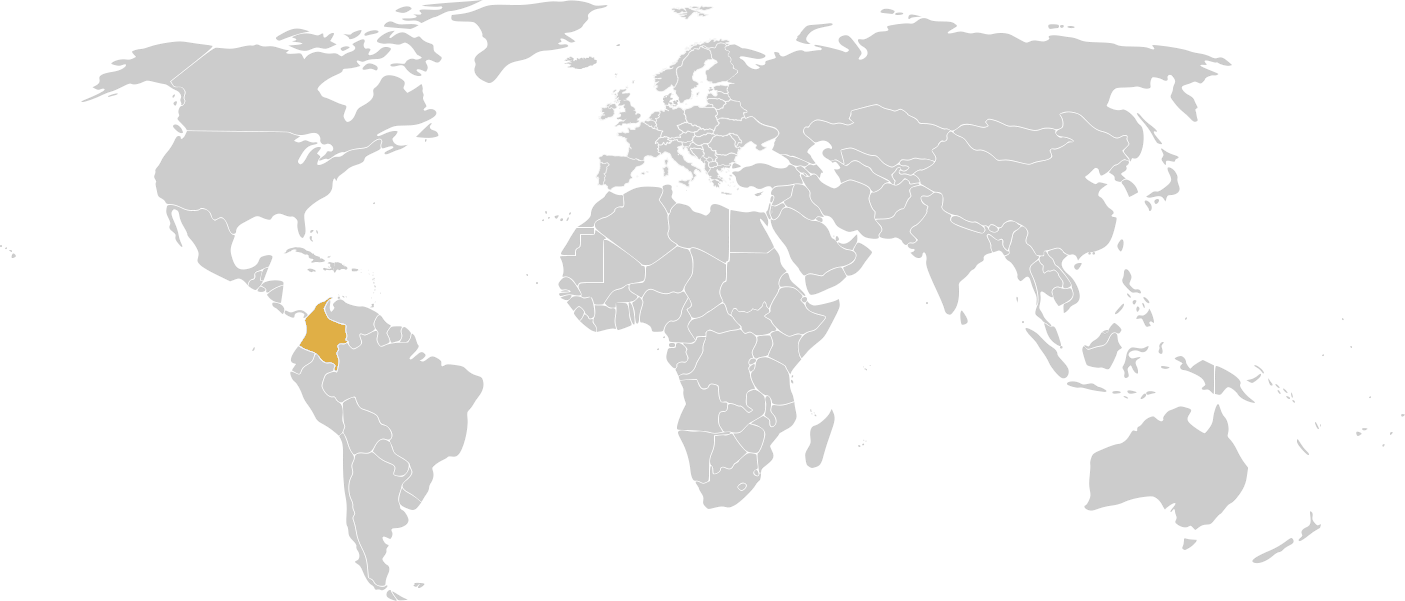

Colombie

Le gouvernement colombien introduit volontairement l’Open Banking dans le pays et organisera une série d’ateliers avec les acteurs du secteur financier pour faire progresser un cadre réglementaire.

L’Open Banking devrait promouvoir l’innovation dans le secteur des services financiers, accélérer l’utilisation des API et permettre aux développeurs tiers et aux sociétés de technologie financière de créer des applications et des services.

L'Unidad de Proyección Normativa y Estudios de Regulación Financiera (URF), une unité gouvernementale colombienne chargée de la projection réglementaire et des études sur la réglementation financière, organise une série d'événements public-privé pour aider à définir et affiner l'approche prévue du gouvernement.

L'initiative Open Banking complète d'autres initiatives de l'URF, telles qu'une modernisation plus large du système de paiement du pays, et l'objectif primordial est de créer un cadre réglementaire qui encourage la numérisation et l'innovation dans l'ensemble des services financiers du pays.

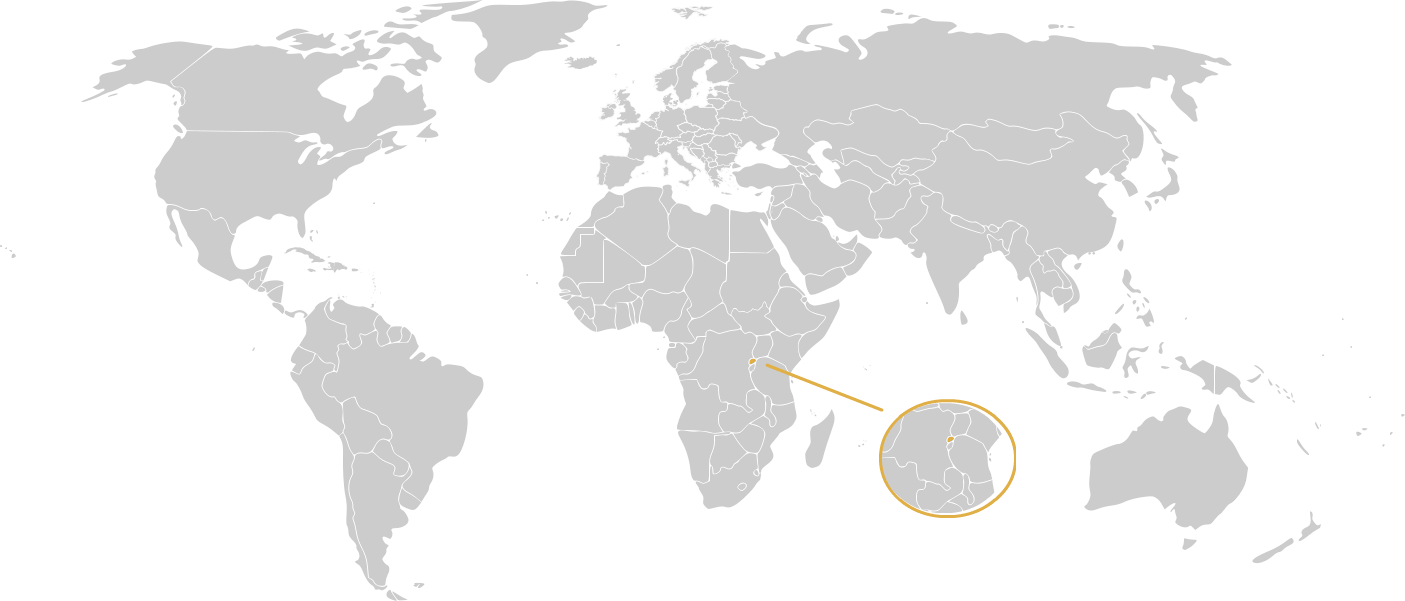

Rwanda

En réponse à la croissance de son marché fintech, la Banque nationale du Rwanda (NBR) a publié une réglementation autour de l'Open Banking et prévoit de publier des normes détaillées dans un avenir proche.

La réglementation sur l’Open Banking au Rwanda aborde le partage et la portabilité des données en vue d’encourager l’innovation, l’efficacité, le développement de nouveaux produits et la présence de nouveaux acteurs.

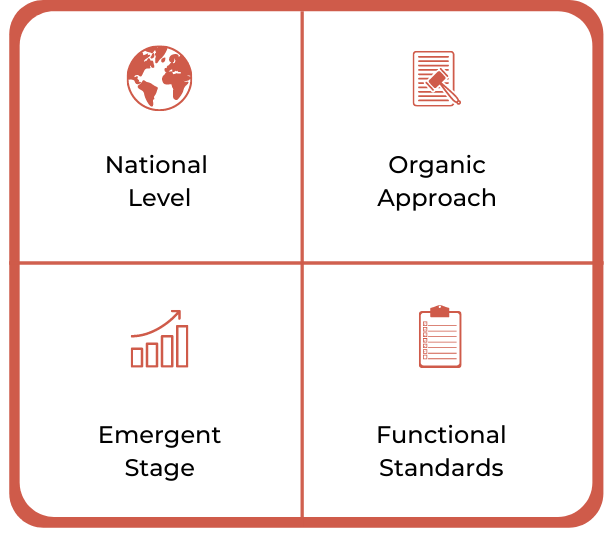

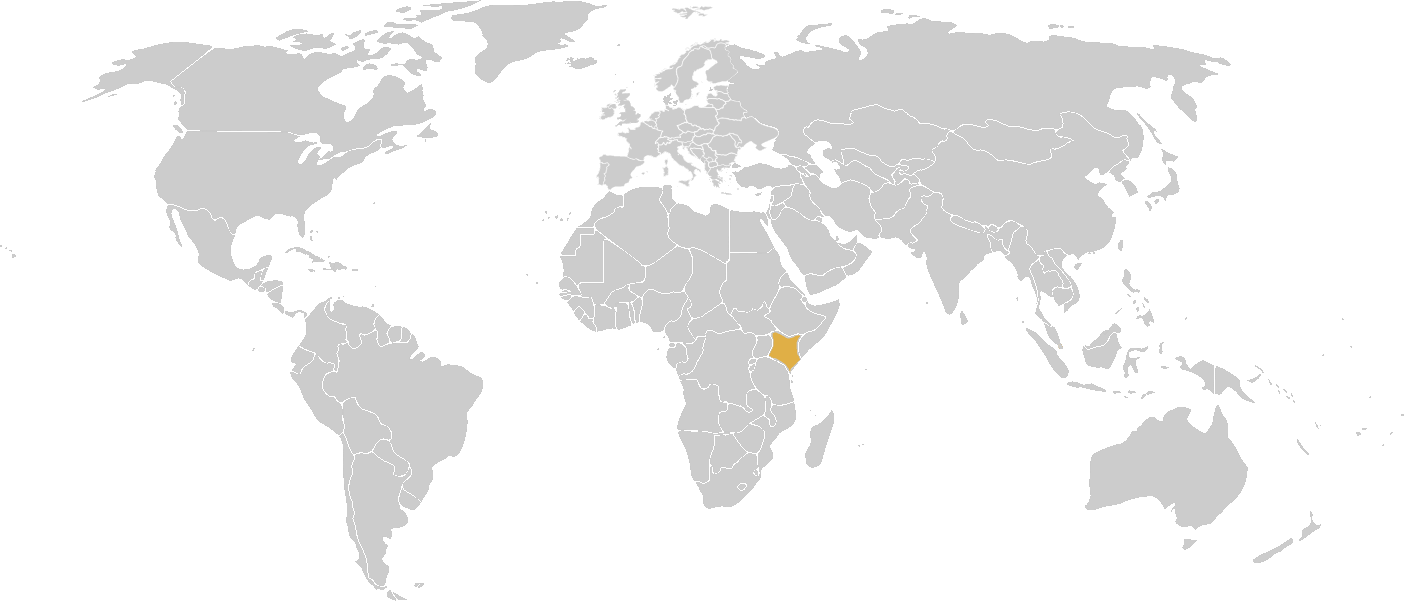

Kenya

La Banque centrale du Kenya (CBK) a publié un projet de document décrivant un plan quinquennal de numérisation visant à moderniser le paysage des paiements nationaux du pays. Intitulé Vision et stratégie du système national de paiement du Kenya 2021-2025, il décrit un engagement à établir un paysage réglementaire pour améliorer l'innovation et à adopter l'Open Banking et les API, entre autres domaines d'intérêt clés.

Dans le document, la CBK indique qu'elle s'efforcera de définir des normes pour le développement d'API et d'imposer la portabilité des données, dans l'espoir que davantage d'options et de solutions innovantes seront mises à la disposition des utilisateurs basés au Kenya.

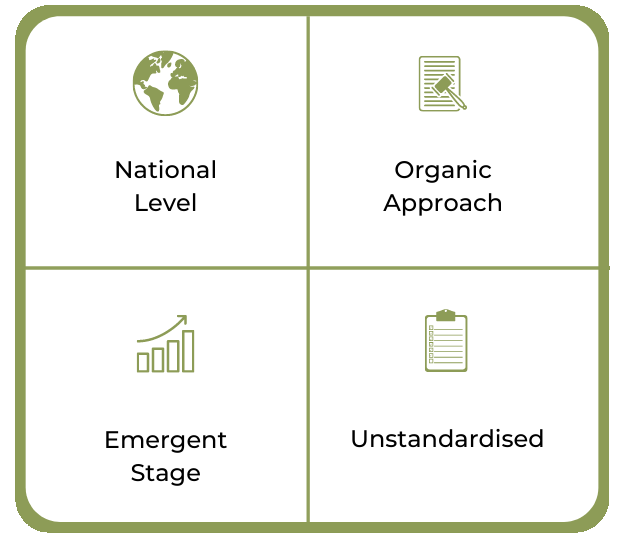

Nigeria

La Banque centrale du Nigeria (CNB) a publié un cadre réglementaire pour l'Open Banking au Nigeria en février 2021 afin d'établir un environnement réglementaire pour le développement de services financiers plus innovants et centrés sur le client.

Avant la création du cadre, les banques fonctionnaient dans un écosystème fermé, avec un accès exclusif à leurs propres données et aucun partage de données. Le cadre permettra aux institutions et services financiers du Nigeria de stimuler l’innovation indispensable dans le secteur.

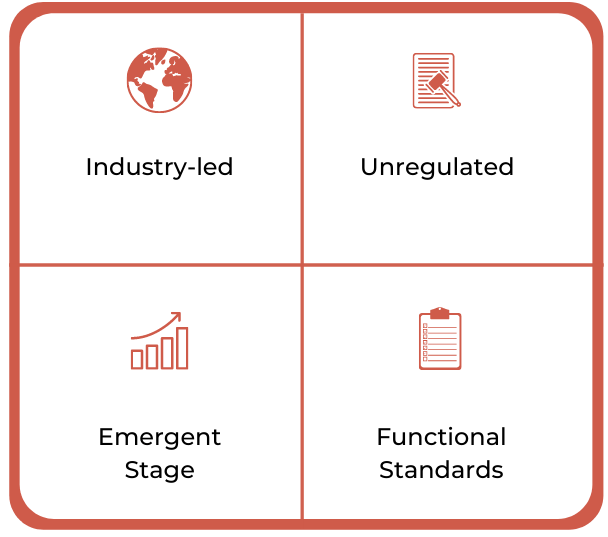

Afrique du Sud

Contrairement aux autres pays de la région, l’Afrique du Sud est un marché très réglementé.

Bien qu’aucune réglementation n’ait été introduite à ce jour autour de l’Open Banking, on s’attend à ce qu’une fois introduite, la réglementation soit complète et obligatoire. Pour l'instant, jusqu'à ce que la réglementation soit publiée, le marché a trouvé son propre moyen d'introduire des normes, les principales banques de la région, telles que Nedbank, lançant des API alignées sur les normes techniques Open Banking du Royaume-Uni.

Bahreïn

La Banque centrale de Bahreïn (CBB) a publié un projet de réglementation sur l'Open Banking en 2018, prenant ainsi la tête de l'introduction de réglementations dans la région.

L'initiative a constitué une étape majeure vers la transformation du secteur des services financiers en permettant une plus grande transparence et une plus grande inclusivité grâce aux données ouvertes.

En réponse aux mandats de la CBB, la Banque Nationale de Bahreïn (NBB), s'est associée à Tarabut Gateway, une société ouverte

Fournisseur de systèmes bancaires, pour développer et lancer une plate-forme commune à laquelle les banques de Bahreïn pourraient accéder afin de se conformer à la réglementation Open Banking et d'utiliser des API standardisées.

En novembre 2020, renforçant encore l'écosystème, la CBB a publié une deuxième phase de réglementation appelée Bahreïn Open Banking Framework (BOBF), créant un précédent pour la manière dont l'Open Banking est déployé au Moyen-Orient et en Afrique du Nord.

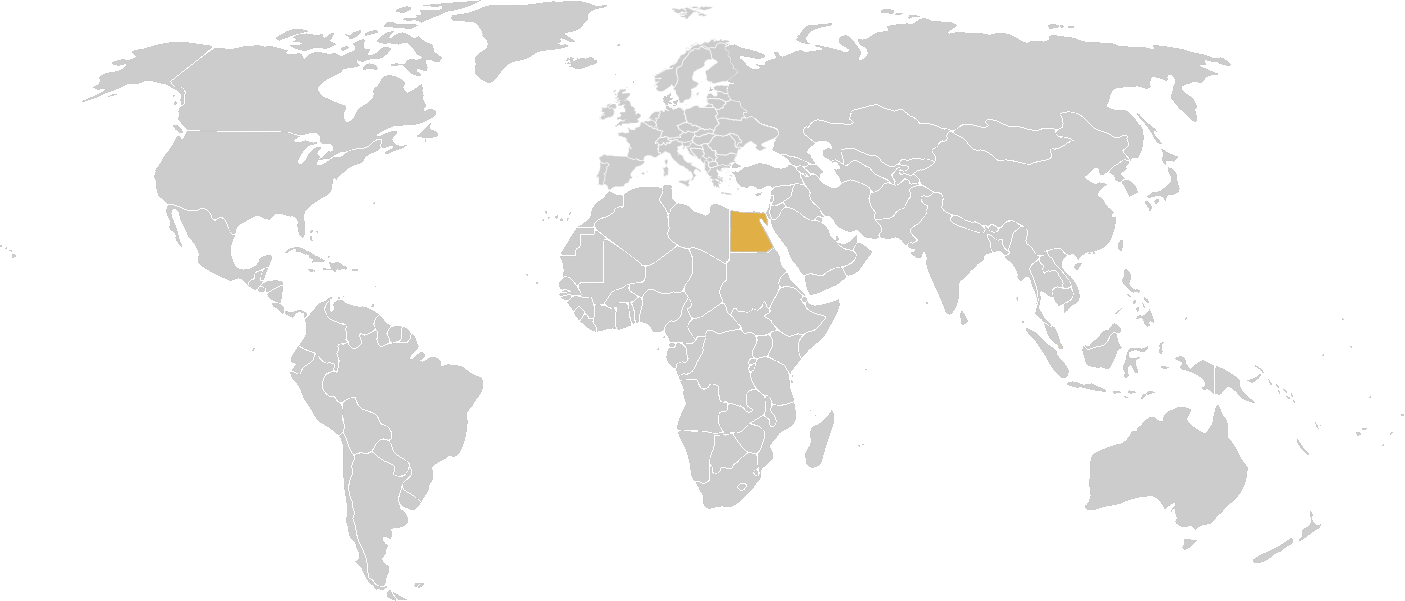

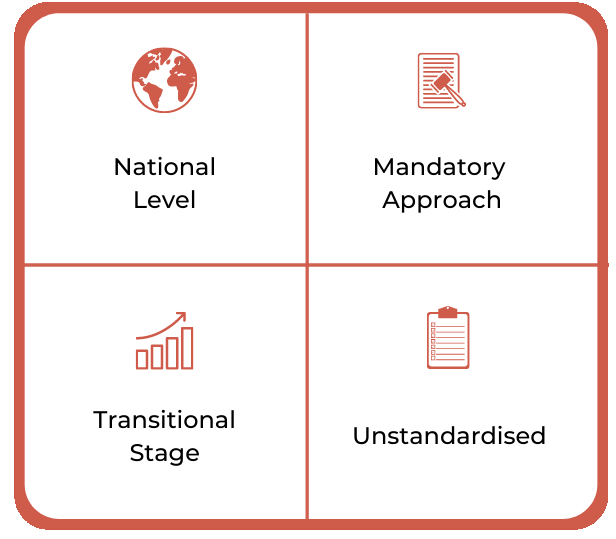

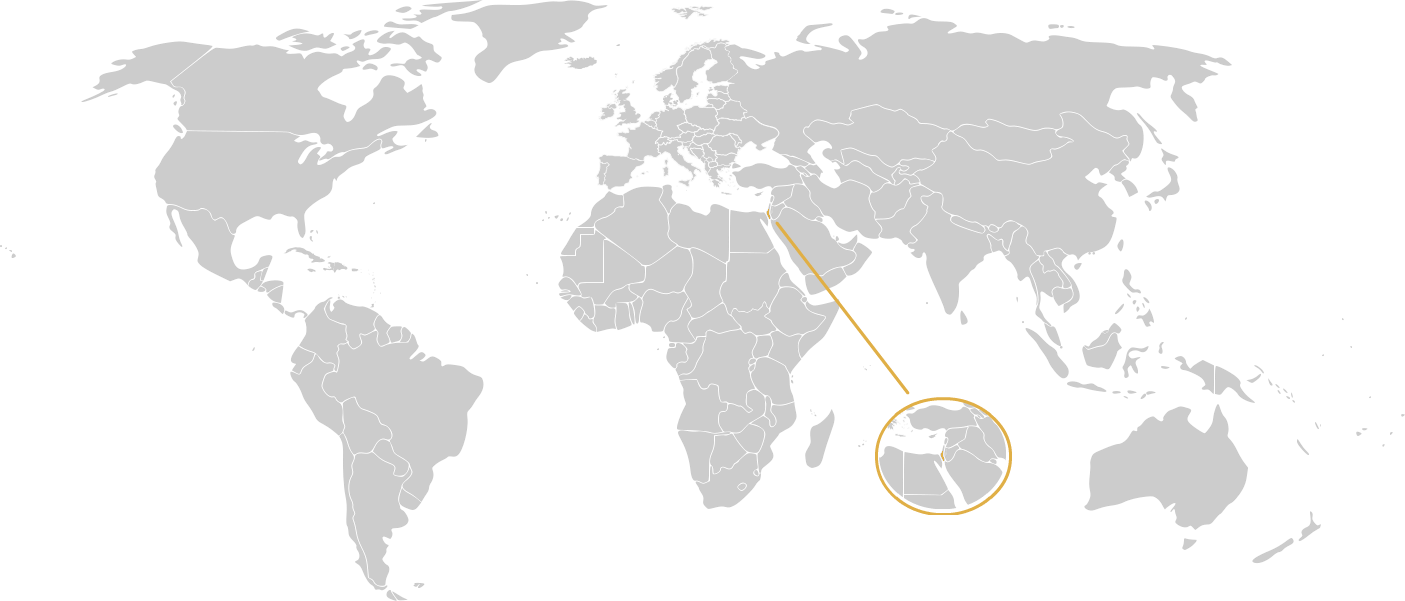

Egypte

En 2019, le gouvernement égyptien a adopté une loi sur la protection des données mettant spécifiquement l’accent sur le consentement des clients, qui soutiendra la mise en œuvre de l’Open Banking dans le pays.

L'Egyptian Banks Company, qui est une entreprise détenue conjointement par la Banque centrale, le ministère des Finances et plusieurs banques nationales, travaille actuellement sur des réglementations formelles autour du système bancaire ouvert à intégrer dans le bac à sable réglementaire de la banque centrale et à soutenir son centre d'innovation Fintech Egypt. .

Israël

En 2019, la Banque d’Israël a publié son projet de lignes directrices sur l’Open Banking et a invité les parties prenantes intéressées à commenter ou à faire des suggestions.

La réglementation, qui sera déployée progressivement, exige que les banques autorisent dans un premier temps le partage sécurisé des données de compte bancaire et de transaction. Ensuite, sur une période de deux ans, l'accès à des informations supplémentaires sur les clients, notamment leurs crédits, prêts, dépôts, portefeuilles d'épargne et de titres, devra être partagé avec des tiers.

Qatar

La Qatar National Bank (QNB) a annoncé le lancement de sa plateforme Open Banking pour ses utilisateurs ainsi qu'un public plus large comprenant des partenaires et des fintechs émergentes au Qatar en juin 2022.

Fer de lance du mouvement Open Banking au Qatar, la plateforme de QNB permettra aux clients, aux fintechs et aux fournisseurs tiers d'accéder à ses services financiers de base, de partager en toute sécurité les données des clients et de faciliter les paiements entre les organisations. La QNB a délivré sa première licence de services numériques en septembre 2022.

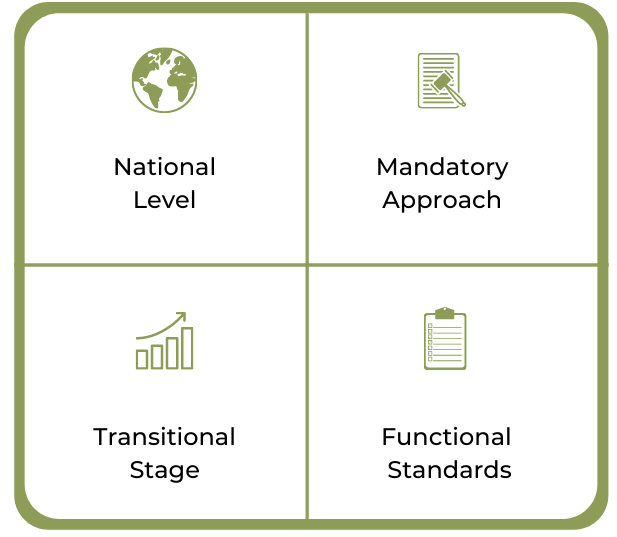

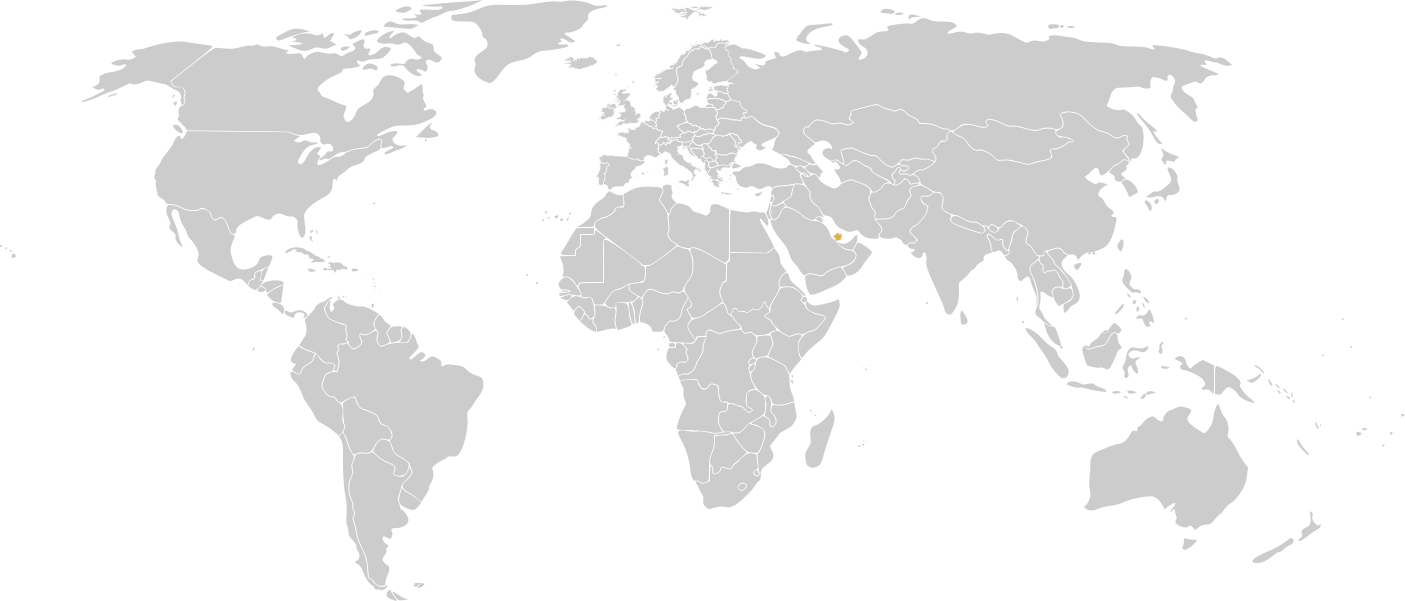

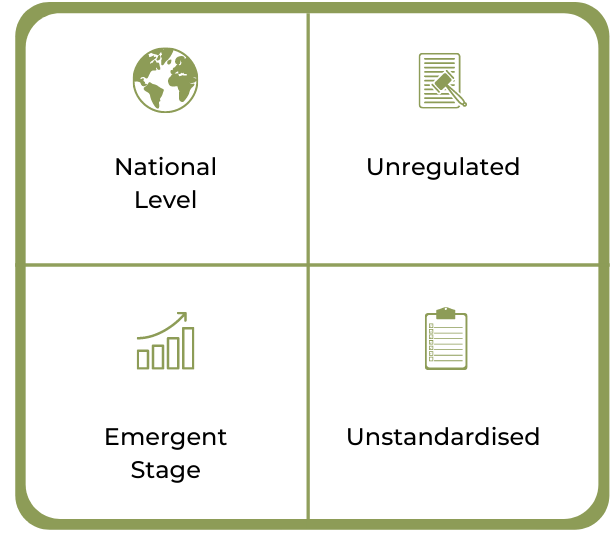

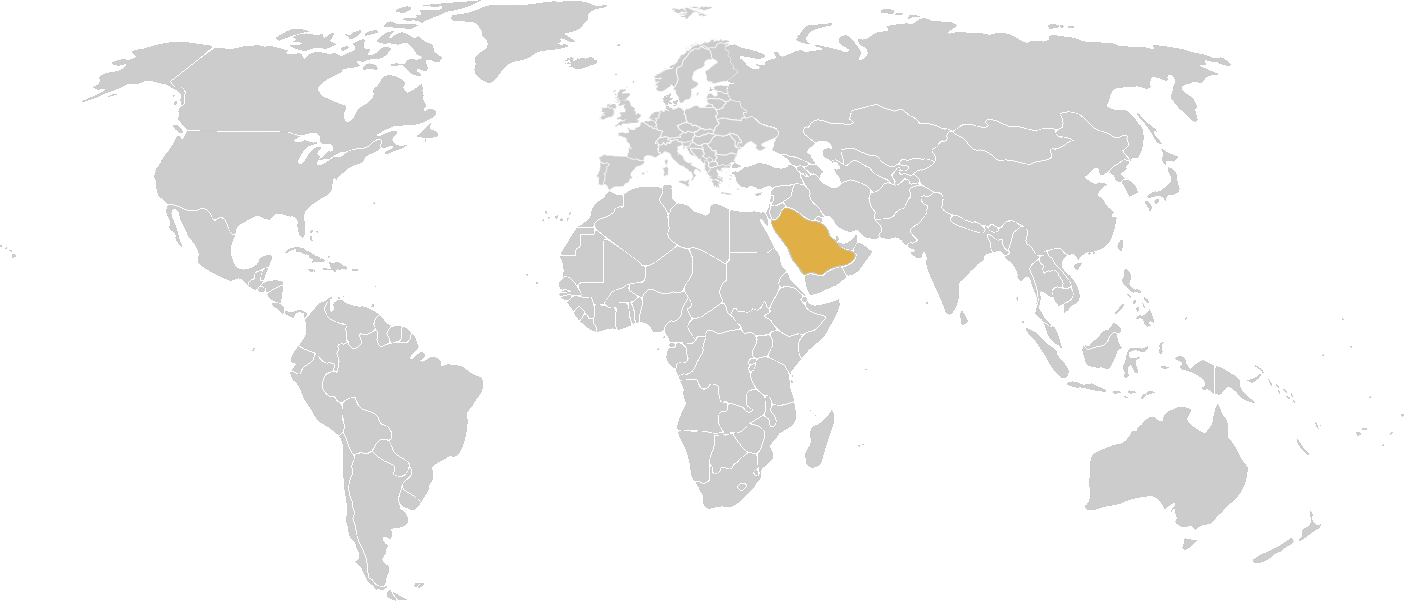

Arabie Saoudite

Conformément aux priorités stratégiques fixées pour Saudi Vision 2030, la Banque centrale saoudienne (SAMA) a lancé la première version de sa plateforme de données ouvertes en décembre 2021. En 2022, la Banque nationale arabe a emboîté le pas et a mis à niveau ses services B2B existants à l'aide de la technologie API. pour répondre aux besoins futurs de l’Open Banking en Arabie Saoudite.

L'inclusion financière, l'innovation et le développement économique sont les pierres angulaires de la Vision saoudienne 2030, qui stimule le changement des écosystèmes financiers dans le Royaume.

L’Open Banking Initiative comprend trois phases, commençant par une phase de conception au premier semestre 2021. La phase de mise en œuvre sur le marché a commencé mi-2022 et les banques sont désormais tenues d’ouvrir leurs API.

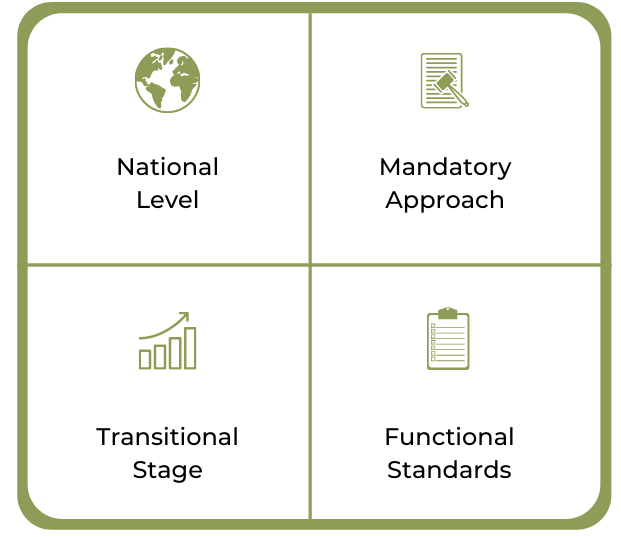

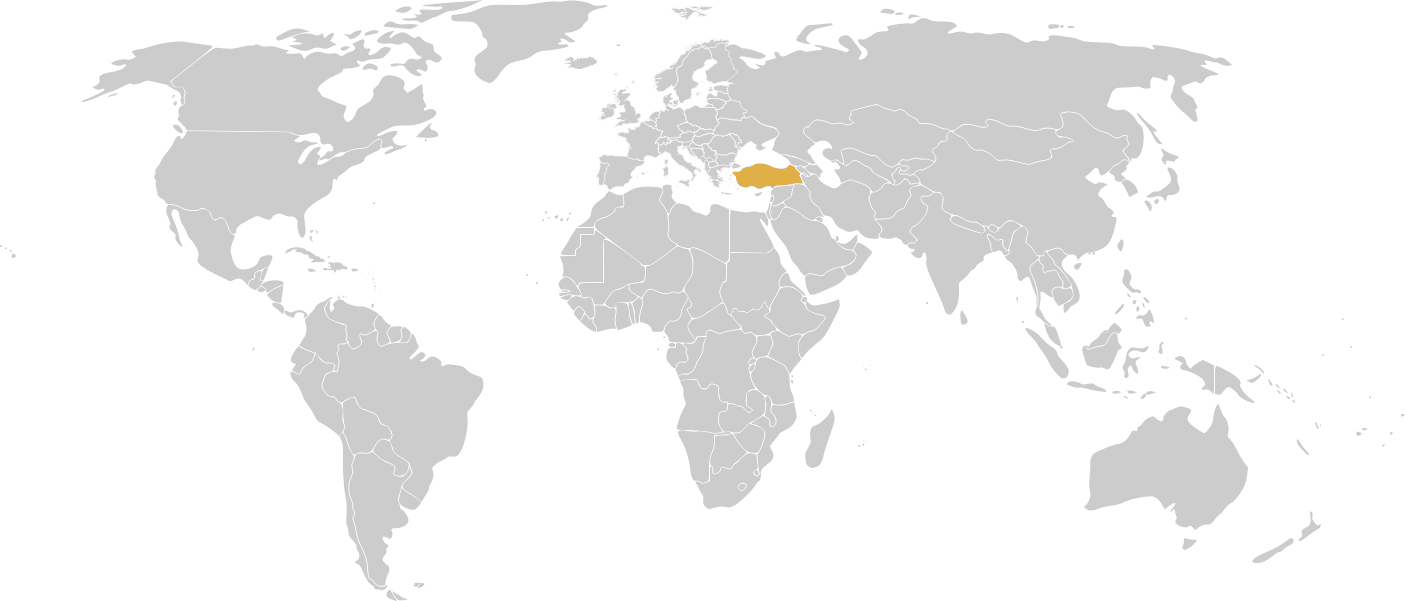

Turquie

En 2019, la Banque centrale de la République de Turquie (CBRT) a annoncé qu'elle se conformerait pleinement à la réglementation PSD2 de l'Union européenne.

Bien que non membre de l’Union européenne, et donc non tenue de se conformer à la réglementation, la CBRT a choisi de l’adopter après avoir fait de même avec son prédécesseur PSD1, il y a cinq ans.

Les institutions financières turques ont adopté et mis en œuvre les normes PSD2 le 1er janvier 2020, accordant l'accès aux données clients à des prestataires tiers.

Les Émirats arabes unis

En juillet 2021, la Banque centrale des Émirats arabes unis (CBUAE) a annoncé la réglementation des services de paiement de détail et des systèmes de cartes, la quatrième du genre, qui jette les bases aux Émirats arabes unis d'une nouvelle ère de paiements numériques.

Le règlement instaure une infrastructure de licences pour les prestataires de services de paiement exploitant – ou souhaitant fournir – un ou plusieurs des neuf services de paiement ou systèmes de cartes de paiement aux Émirats arabes unis, qui comprend des services permettant l'Open Banking tels que l'initiation de paiement et les services d'information sur les comptes de paiement.

Une période transitoire d'un an a été accordée aux prestataires de services de paiement et aux systèmes de cartes existants pour obtenir la licence correspondante de la CBUAE.