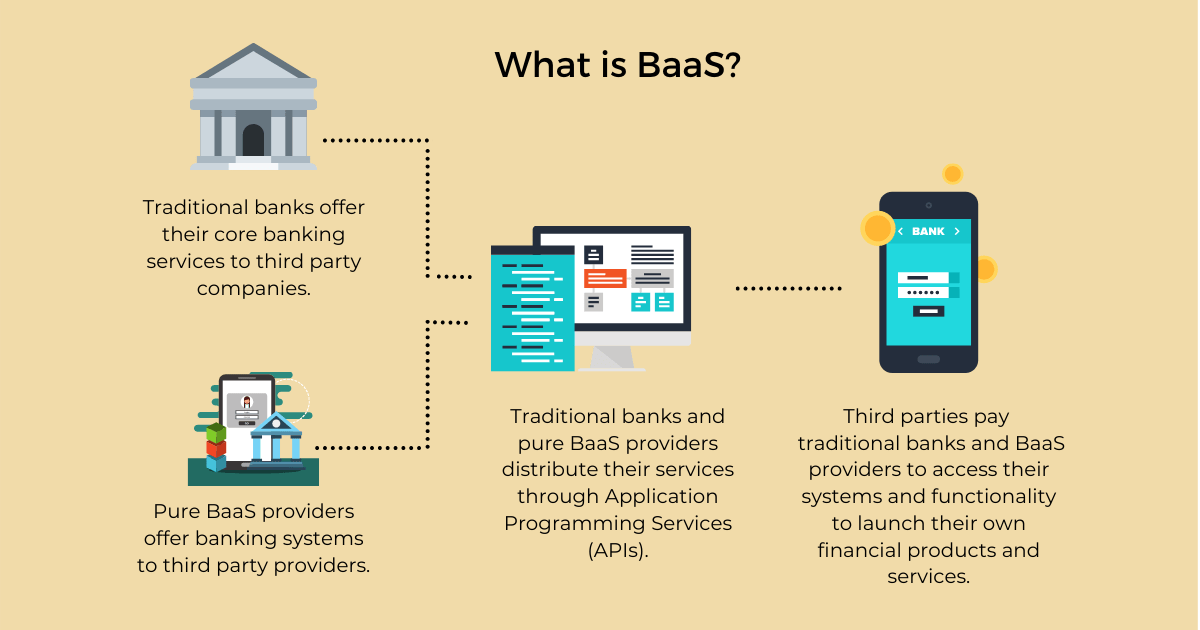

Banking-as-a-Service とは何ですか?

Banking-as-a-Service (BaaS) は、フィンテック、非フィンテック、開発者などの第三者が、有機的に開発することなく金融サービス機能にアクセスして実行できるエンドツーエンドのプロセスです。

BaaS には、既存の金融機関やサービスプロバイダーなどのプレーヤーが関与し、フィンテックなどのサードパーティにコアシステム、機能、ライセンスへのアクセスを許可して、デジタルバンキングや決済サービスを自社製品に統合できるようにします。

アプリケーション プログラミング インターフェイス (API) を利用することで、サードパーティはプロバイダーの規制されたインフラストラクチャ上に銀行サービスを簡単かつ効率的に構築できるため、時間とコストを節約できると同時に、従来のプレーヤーに新たな収益源を生み出すことができます。

BaaS の採用を促進する要因は何ですか?

BaaS は、銀行と第三者が協力して顧客にデジタル専用の銀行商品とサービスを提供し、顧客エクスペリエンスを向上させるための新しい革新的な方法として登場しました。

ここ数年、BaaS は金融サービス分野の主流となっています。BaaS を活用したデジタル専用の銀行が次々と設立され、専用の「純粋な」BaaS サービス プロバイダーが登場し、まったく新しい銀行部門が誕生しています。しかし、BaaS が急速に普及した要因は何でしょうか。

- デジタル変革

顧客が銀行業務にモバイルファーストのアプローチを採用し続け、デジタルのみの銀行サービスに対するニーズが高まり続けているため、従来の銀行モデルは大きく変化しています。

従来の銀行を変革し、現代のデジタルのみを利用する顧客に効果的にサービスを提供できるようにするには、規模とリソースが必要ですが、これは大がかりな取り組みであり、単独では達成できません。既存の銀行は、他の金融サービス企業と協力しなければ、顧客が期待する常時接続のデジタル体験を提供することはできません。

これを念頭に置いて、既存の銀行はよりオープンなビジネスのやり方へと移行し始め、潜在的な競合相手との協力を受け入れ始めています。

既存の銀行は、新たな収益源を開発するために、新興の新規プレーヤーと協力することを選んでいます。

- 革新的な新人選手

金融サービス業界に新規参入するのは決して容易ではありません。規制要件と高額な設立コストは新規参入を阻むだけでなく、この分野におけるイノベーションを遅らせています。

サードパーティ プロバイダーは、必要なテクノロジー、規制承認、顧客基盤にアクセスするためのより革新的な方法を模索する必要がありました。BaaS モデルのおかげで、新規参入者は半分の時間で、莫大なコストをかけずに、必要なサービスとシステムにアクセスできるようになりました。

- APIについて

アプリケーション プログラミング インターフェイス (API) は、デジタル バンキングの重要な構成要素であり、金融サービスにおける機会を再構築しています。API は、既存の銀行や第三者がビジネス ビジョンを実現し、連携したビジネス モデルを構築し、革新的な銀行製品やサービスを提供するのに役立っています。業界全体で API が受け入れられなければ、BaaS は実現できません。API の広範な採用は、BaaS 開発の重要な原動力となっています。

BaaS の利点は何ですか?

BaaS は、銀行と第三者の連携方法に変化をもたらし、金融サービス業界の既存企業と新規参入企業の両方に大きなメリットをもたらします。

既存銀行のメリット

新たな収入源

銀行は、競争の激しい市場を切り抜け、コストを抑えながら利益を上げる方法を見つける必要があります。BaaS プラットフォームを作成し、サードパーティ プロバイダーが料金を支払ってアクセスできるようにすることで、銀行に新たな収益をもたらすことができます。収益モデルには、定期料金、セットアップ料金、収益分配契約などがあります。

デジタル時代における関連性

新たなデジタル専業の企業が銀行業界に参入し、手数料の引き下げと顧客体験の向上により既存の銀行顧客の間で人気が高まり、従来の銀行に銀行口座を持つ必要性が減っています。

既存の銀行は、業界の主要プレーヤーとしての地位を維持するために革新的な方法を模索する必要があります。BaaS は、既存の銀行が銀行業界で存在感を維持するためのチャンスです。

サードパーティプロバイダーのメリット

市場投入までのスピードが速い

銀行の機能にアクセスすることで、サードパーティプロバイダーは、独自の機能をゼロから構築する場合よりも大きな開発上のハードルを回避し、はるかに早く市場に参入することができます。

規制の複雑さを克服する

金融サービス製品の提供を目的とするサードパーティ プロバイダーにとって最大の障害の 1 つは、複雑な規制とコンプライアンスへの対応です。銀行と提携することで、銀行のライセンス契約に便乗してこれを回避できます。

BaaS は銀行業界にどのような変化をもたらしましたか?

- 競争の激化

aaS は、銀行インフラを構築するためのシンプルで手頃な方法を提供することで、金融サービス分野への新規参入者にとっての複数の参入障壁を取り除きました。このおかげで、フィンテックやチャレンジャーバンクは、従来の銀行の顧客を獲得し始めています。

競争は金融サービス業界内からだけではなく、フィンテック企業やチャレンジャーバンク以外の企業によって新しい金融商品やサービスが立ち上げられています。金融商品やサービスを提供する企業の範囲は、通信会社、インターネット企業、保険会社にまで広がっています。BaaS により、他の業界の企業がこれらの商品やサービスを既存の顧客ベースに提供することが可能になりました。

- 顧客体験の向上

競争の激化により銀行業界ではイノベーションが促進され、顧客のデジタル エクスペリエンスが向上しました。顧客は、利用する金融商品やサービスに関して、これまで以上に幅広い選択肢を持つようになりました。

サービスとしてのバンキングとオープンバンキング

オープン バンキングと BaaS は、しばしば同じ意味で使用されます。どちらもサードパーティとの接続に API を使用するため、このような混乱が生じがちです。ただし、これらは別々の概念であり、銀行やその他のプレーヤーに異なる機会と課題をもたらします。

データと機能

オープン バンキングは、銀行が口座やカード データなどの財務情報をサードパーティ プロバイダーと共有するための安全な方法であり、消費者の財務管理方法に革命を起こすために世界中で導入されています。API 経由でデータにアクセスできるため、サードパーティ プロバイダーは強化された高度にパーソナライズされたエクスペリエンスを顧客に提供でき、顧客は財務状況のより詳細な情報を得ることができます。

BaaS は、オープン API を通じて第三者にアクセスを許可するという点で、オープン バンキングに似ています。ただし、既存の銀行顧客のデータへのアクセスを許可する代わりに、BaaS は銀行機能へのアクセスを提供します。

たとえば、オープン バンキングにより、第三者は顧客にすべての銀行データを提供して、それを新しい興味深い方法で表示できるようになります。一方、BaaS により、フィンテック企業などのプロバイダーは、銀行の既存のインフラストラクチャと専門知識を活用して、独自のブランドで顧客向けに独自の差別化されたエクスペリエンスを構築できるようになります。

BaaS の将来はどうなるのでしょうか?

さまざまな業界の企業が、単なるデジタルバンキングや個人金融にとどまらず、金融商品やサービスを提供し始めており、Banking-as-a-Service はイノベーションの強力な手段となっています。

- プラットフォームバンキング

プラットフォームベースのビジネス モデルはデジタル経済に定着しており、その概念は銀行業界でも現れ始めています。銀行プラットフォームは、銀行が統一された銀行エクスペリエンスを提供できるようにしながら、銀行の顧客に代わってサードパーティの開発者が製品やサービスを構築するための標準を確立します。このモデルでは、銀行はエンドツーエンドのエクスペリエンスを所有しますが、サードパーティが市場内で製品やサービスを提供できるようにします。

BaaS は、既存の銀行とサードパーティのプレーヤー間のコラボレーションの潜在的な機会を浮き彫りにし、プラットフォーム バンキングの出現への道を開きました。

- すべてのブランドが銀行になることができる

BaaS により、非金融企業は顧客体験に金融サービスを組み込むことが簡単かつ効率的になりました。他の企業が金融商品やサービスを立ち上げるための簡単な方法を提供することで、BaaS はあらゆる企業が「銀行」になることを可能にしました。

Google、Amazon、Uber などの大手ブランドは、BaaS モデルを使用して金融分野に進出し始めています。ポートフォリオに金融サービスの提供を追加しようとする企業が増えるにつれて、この傾向は続くと予想されます。

BaaSガイドをダウンロード

「*」は必須フィールドを示します