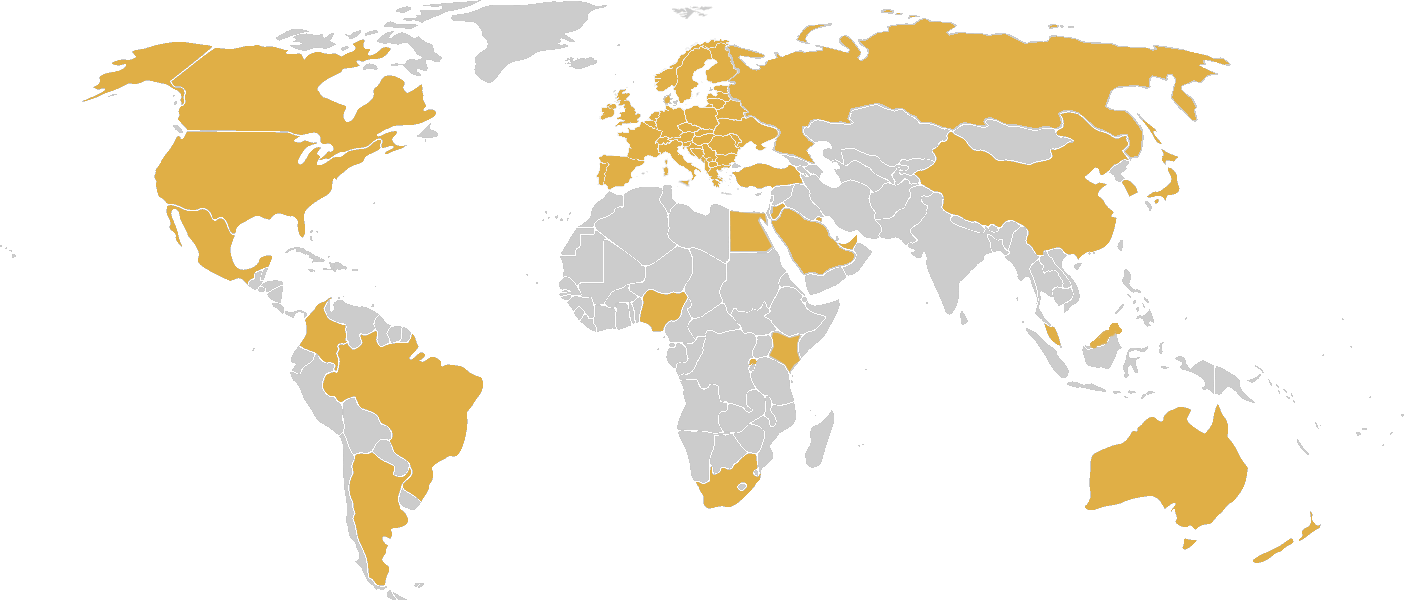

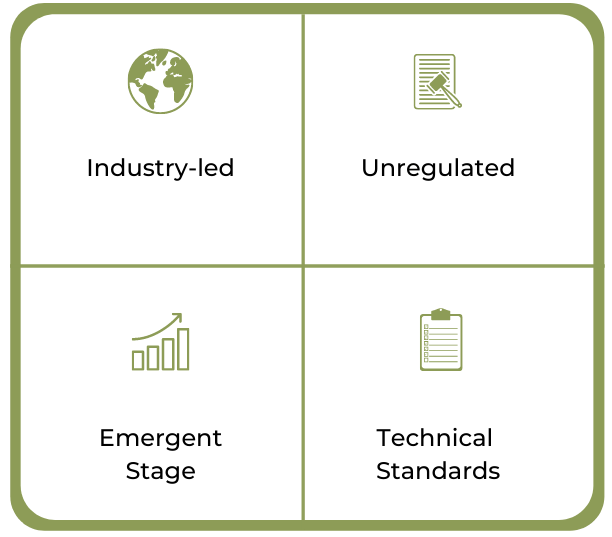

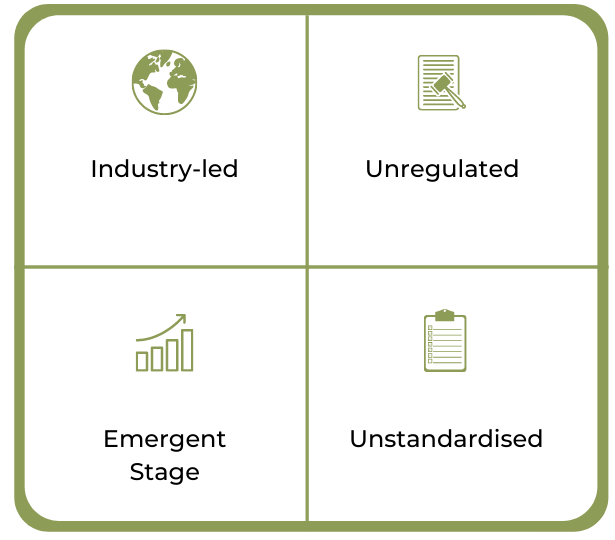

ヨーロッパで第 2 回決済サービス指令 (PSD2) が施行されて以来、オープン バンキング イニシアティブを採用する国や銀行の数が急増しています。このインタラクティブなページでは、オープン バンキングに向けて進んでいる地域、国、機関について詳しく説明し、それらを 4 つの柱に基づいて分類するためのフレームワークを提案しています。

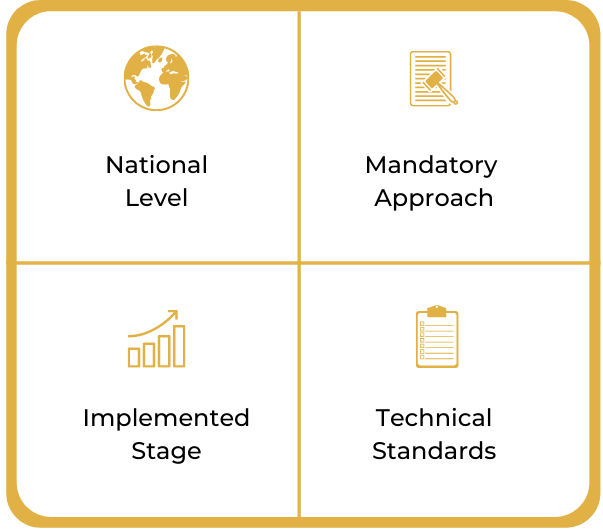

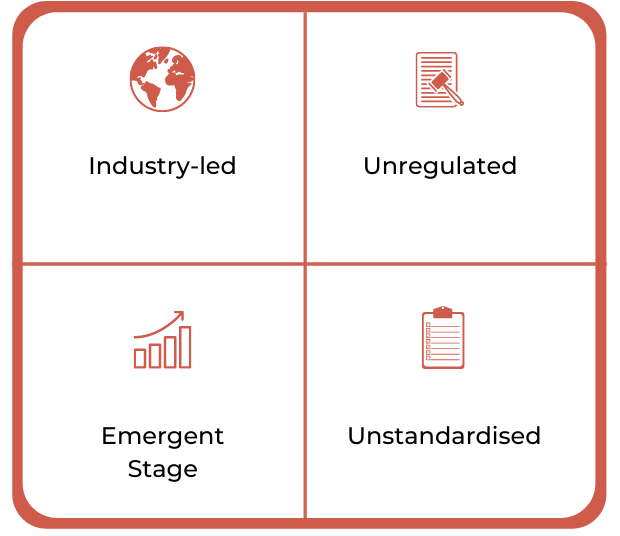

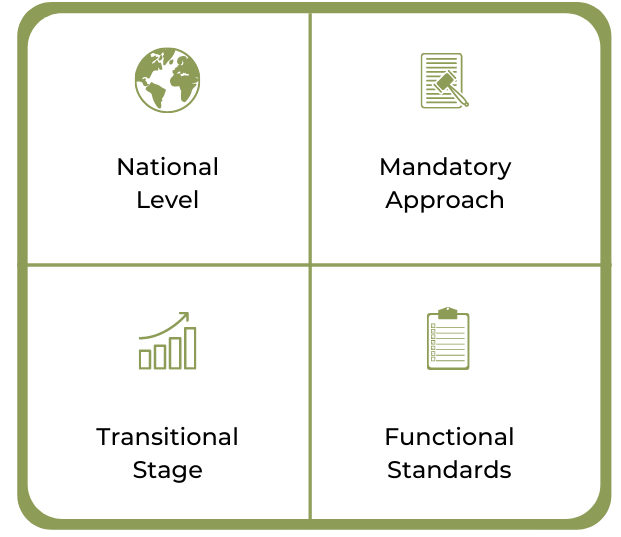

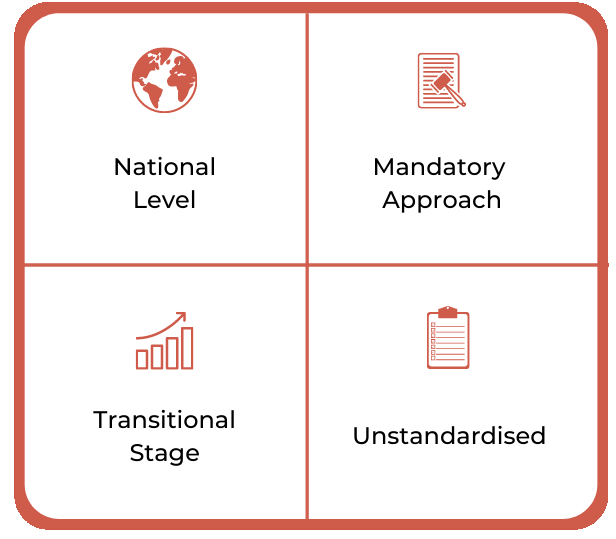

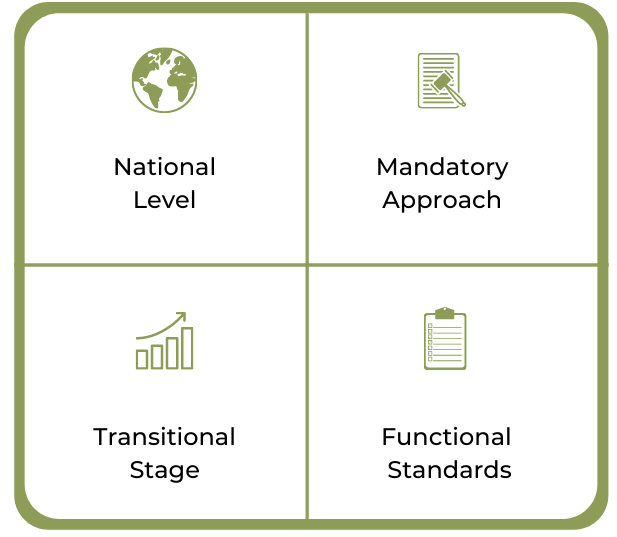

地理的範囲

規制レベル

発達段階

標準化の程度

以下の地域または国のいずれかをクリックして、そこでどのような取り組みが導入されているかを確認してください。

最終更新日: 2022 年 9 月 6 日

世界的な展望

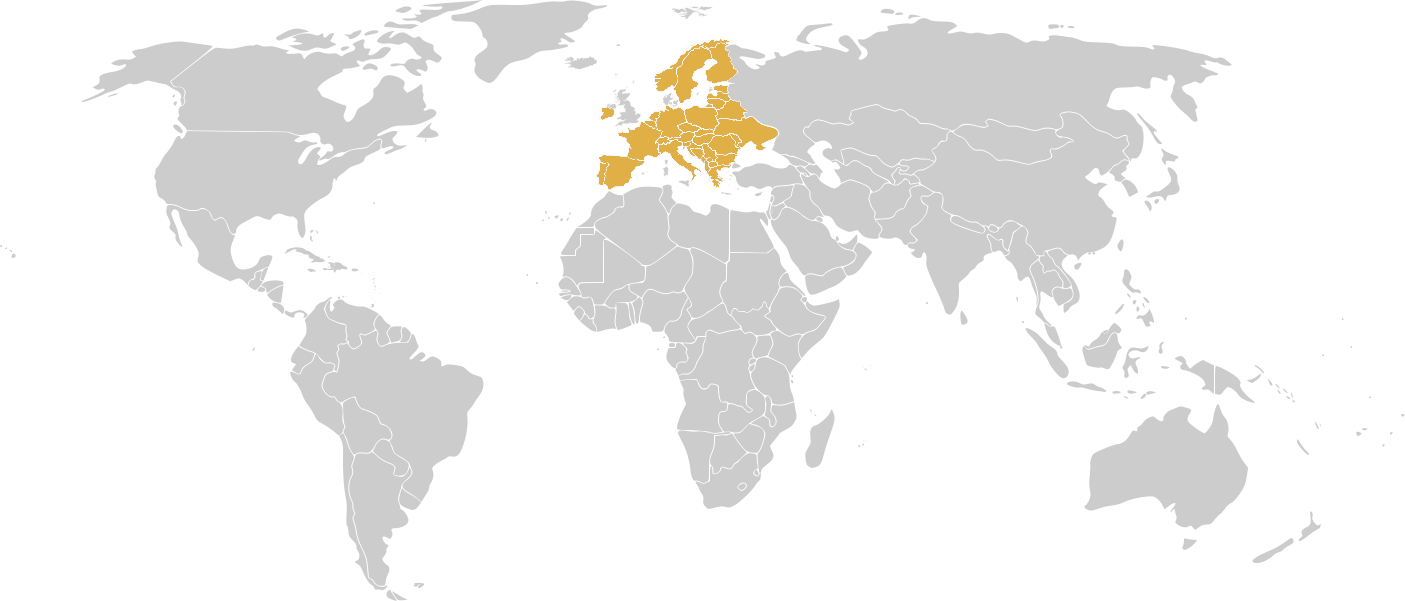

欧州連合

PSD2 は Second Payment Services Directive の略で、より革新的な決済市場を創設し、新規プレーヤーを規制し、オンライン顧客を保護することを目的として欧州連合によって導入されました。

その鍵となるのは、銀行が市場に参入する新たなサードパーティプロバイダー(TPP)に対して自社のAPIと顧客データを開放する必要性である。 2015年に初めて可決されたが、EUは強力な顧客認証を巡る大きな後退により、この規制を完全に導入するのに苦労しており、施行期限が2020年12月まで延期された。

2022 年、EU は欧州におけるオープン バンキングの現状とこの指令の影響を分析し、よりオープンな金融システムの障壁となっているものを特定するために、第 2 次決済サービス プロバイダー指令 (PSD2) の見直しを開始しました。地域の。

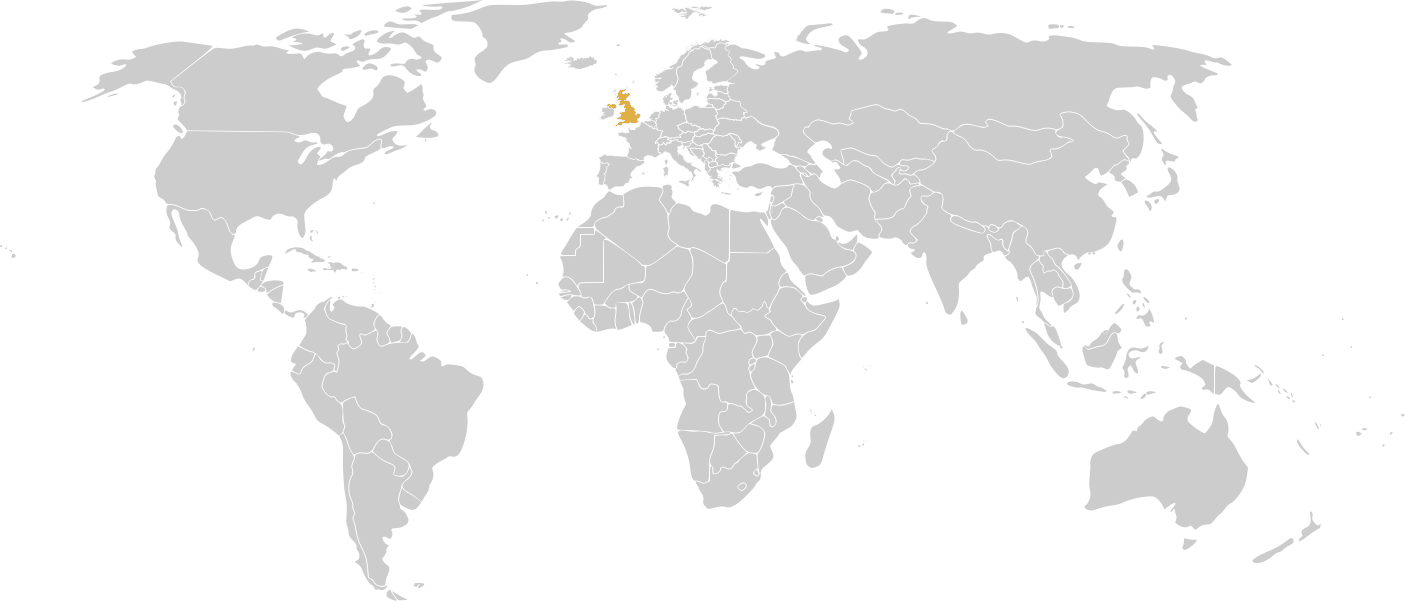

イギリス

2016 年、英国競争市場庁 (CMA) は、PSD2 義務に基づいた独自の全国的なオープン バンキング イニシアチブを導入し、国内の主要銀行 9 行 (CMA9) に事前定義された標準 API の実装を義務付けました。

PSD2とは異なり、これは一連の技術仕様であり、詳細を市場に委ねるものではありません。

決定します。バークレイズ、ロイド、HSBC などの大手銀行は、ユーザーがそれぞれのモバイル バンキング アプリ内で他の銀行口座の財務情報を表示できるようにしています。

金融行動監視機構(FCA)は現在、住宅ローンや投資を含む他の金融商品にまで及ぶ「オープンファイナンス」の立ち上げを検討しています。2021年11月、FCAは90日間の再認証要件を廃止し、摩擦をなくしてオープンバンキングを使いやすくしました。

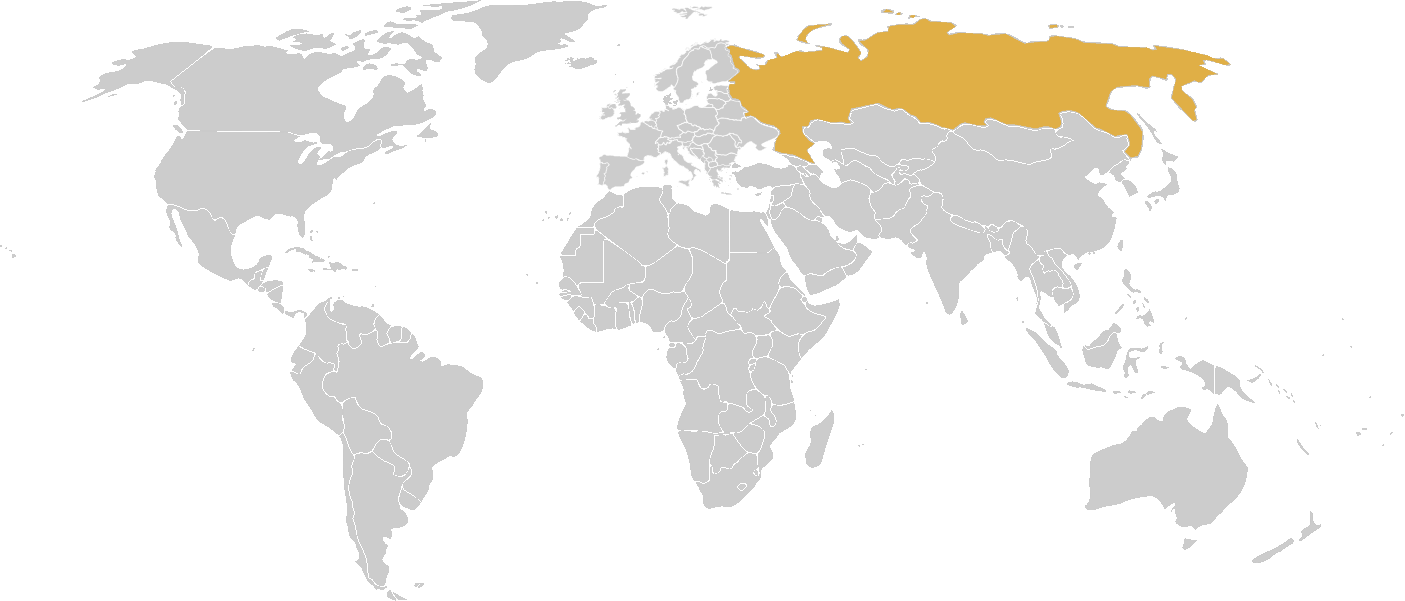

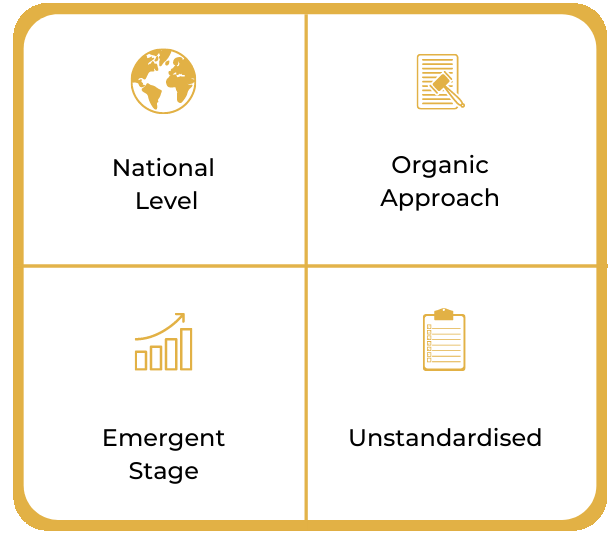

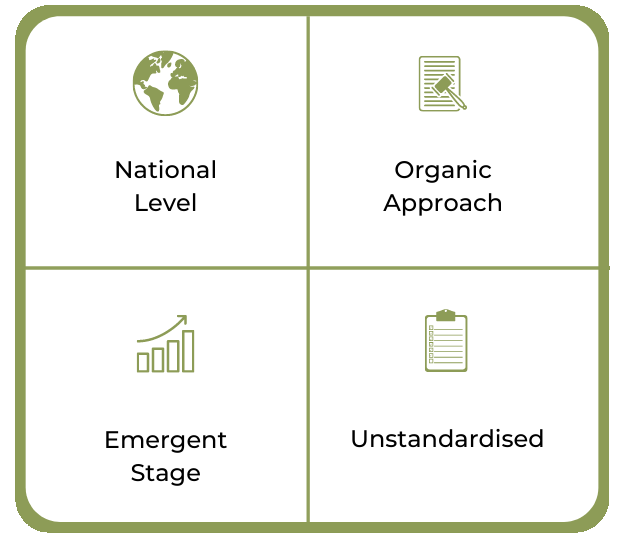

ロシア

ロシア中央銀行(CBR)は、2020年10月にオープンバンキングの最初の推奨標準を承認しました。これには、口座情報、支払い開始、情報セキュリティ標準に関するAPI標準が含まれています。

ただし、実装には有機的なアプローチが取られており、国内の金融機関にはオープン API を介して顧客データへのアクセスを提供する義務はまだありません。

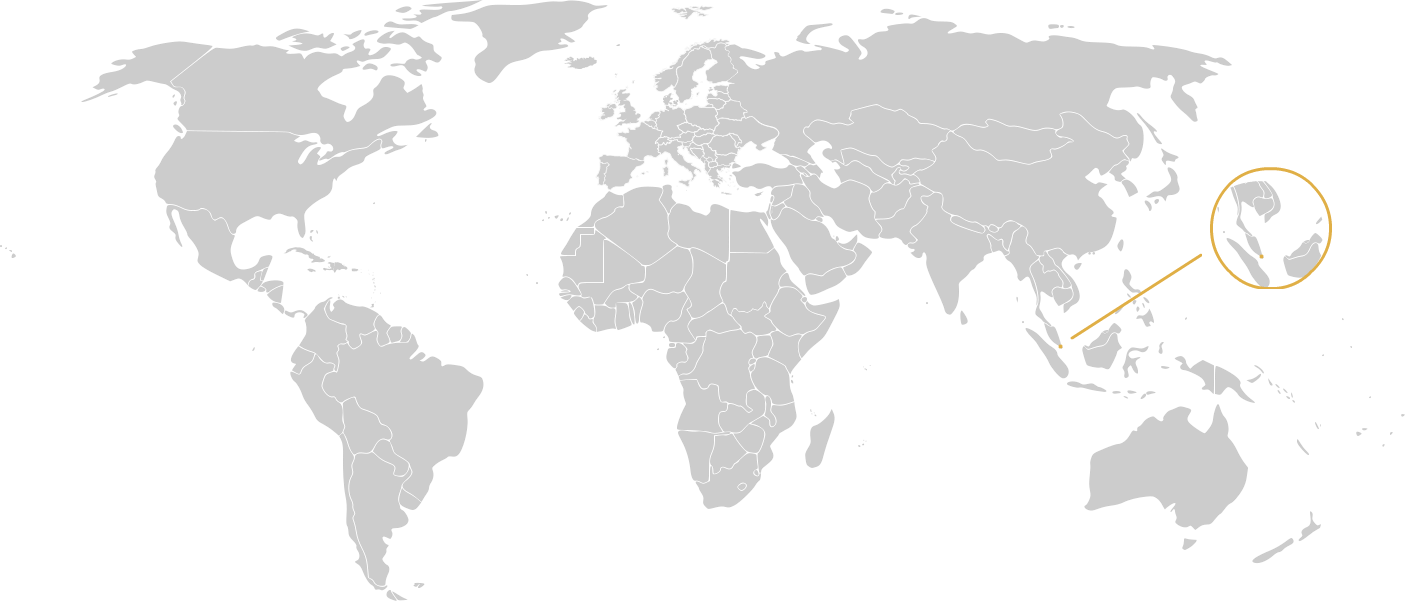

シンガポール

シンガポール通貨庁(MAS)は、金融業界向け API プレイブックを開発し、2016 年から銀行に API の導入を奨励しています。

2020 年 12 月、MAS はシンガポール金融データ取引所 (SGFinDex) を立ち上げました。 SGFinDex は、国家デジタル ID システムである SingPass を利用するデジタル インフラストラクチャを備えた世界初の官民オープン バンキング イニシアチブです。

これにより、ユーザーは政府機関や民間組織全体からローン、取引、投資、さらには CPF などの個人の財務情報にアクセスして確認することができます。SGFinDex は、顧客の財務データを統合して、財務状況を明確に把握し、財務の全体像を把握できるようにします。

香港

香港金融管理局(HKMA)は、2017年以来、顧客の日常的な銀行業務を改善することを目的として、香港でのオープンバンキング標準の導入を推進してきたが、強制はしていない。

香港銀行部門向けのオープン API フレームワークと名付けられたこれらのガイドラインは、銀行が 4 段階のアプローチでさまざまな API 機能を実装することを奨励します。 2019 年 1 月と 10 月にオープン API フレームワークのフェーズ I とフェーズ II がそれぞれ成功裡に実装されたことを受け、HKMA は 2021 年 5 月にオープン API フレームワークのフェーズ III (アカウント情報) とフェーズ IV (トランザクション) の実装計画を発表しました。

HKMA はプロセスを監督および促進し、香港銀行協会 (HKAB) が顧客体験と認証、技術およびデータ標準、情報セキュリティ、運用の主要分野をカバーする一連の標準を開発できるようにします。

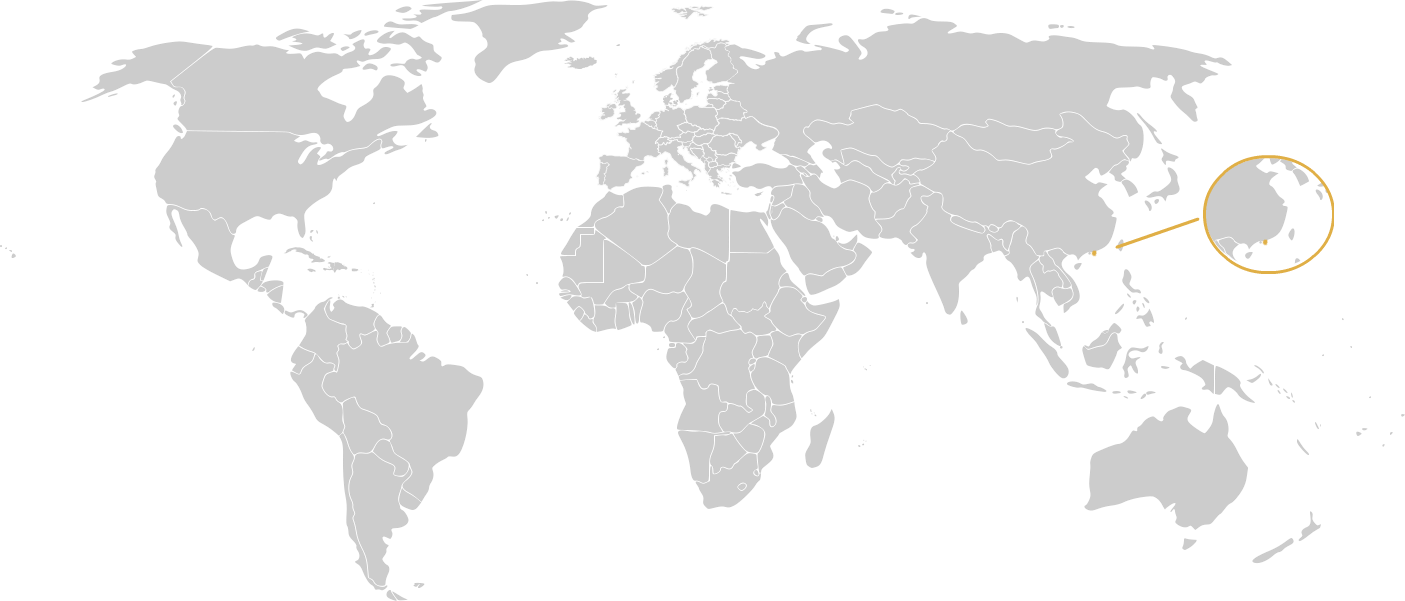

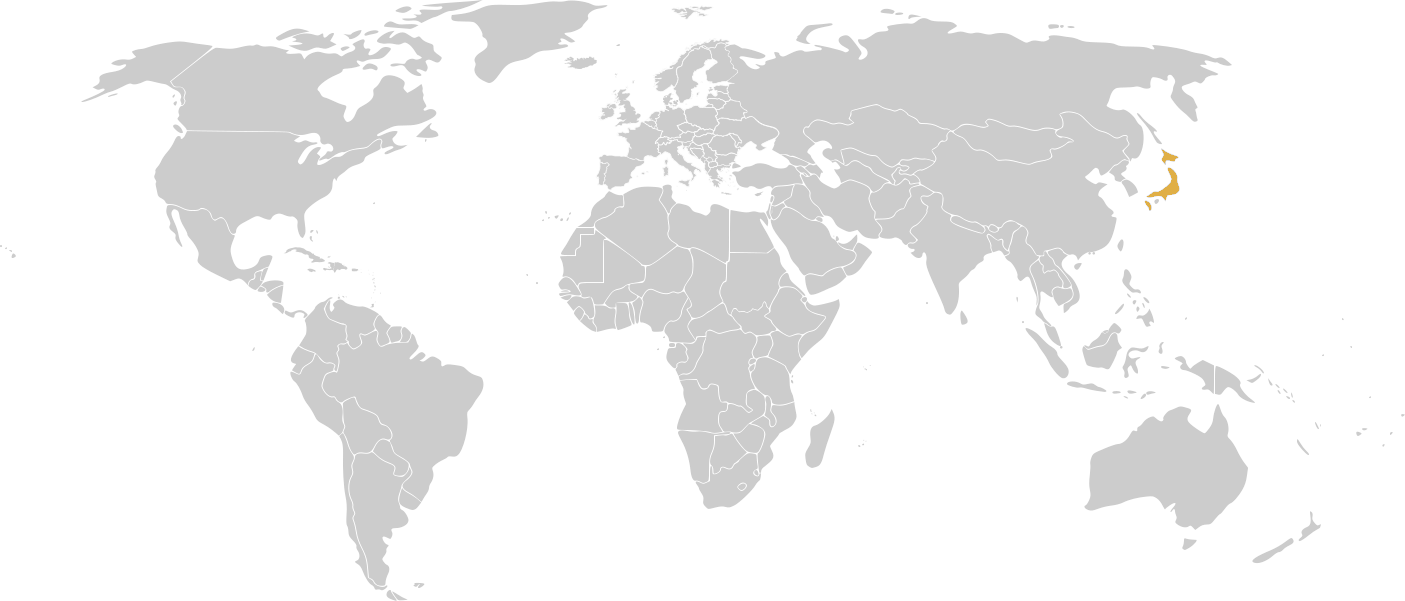

日本

2017 年 5 月、日本中央銀行 (BOJ) は日本の銀行法を改正し、現金中心の経済におけるイノベーションを促進するために、銀行が 2020 年までにオープン API を提供することを義務付ける規制枠組みを盛り込みました。

それ以来、MUFG、みずほ銀行、福岡銀行など、国内の多くの大手銀行が API プラットフォームを開発し、立ち上げてきました。しかし、フィンテック企業が顧客データにアクセスするために銀行に支払うよう求められる高額な手数料のため、銀行とフィンテック企業が合意に達するのに苦労しており、進展は停滞している。

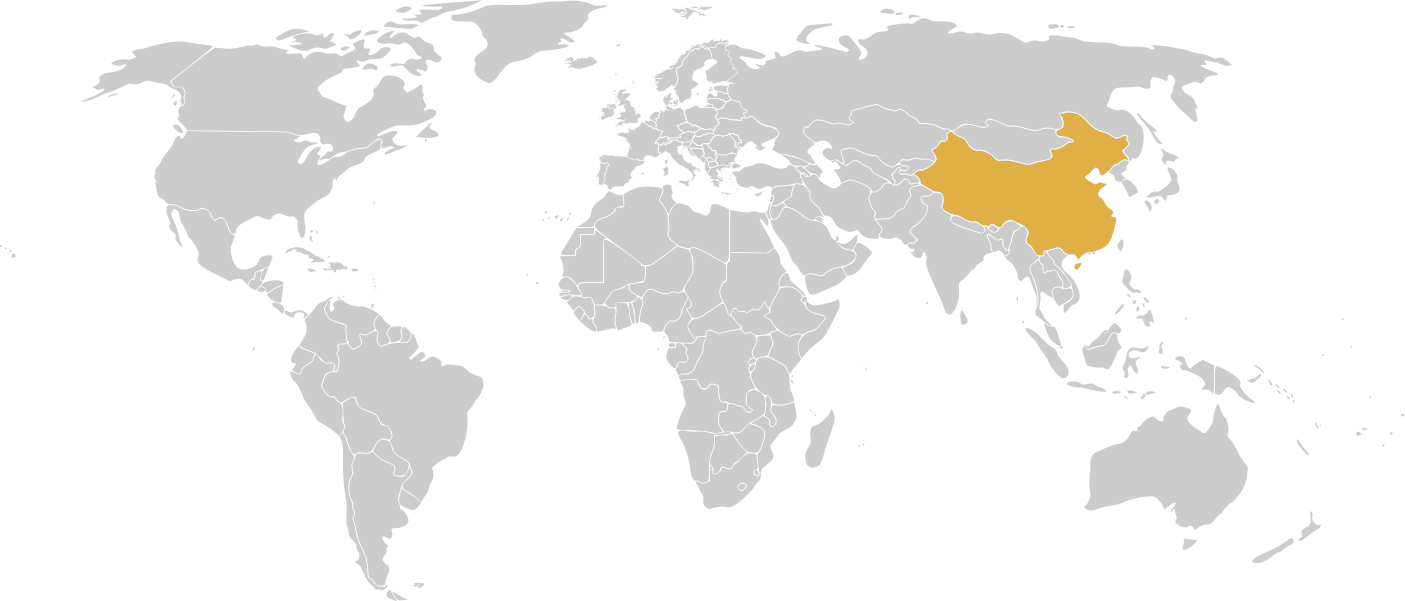

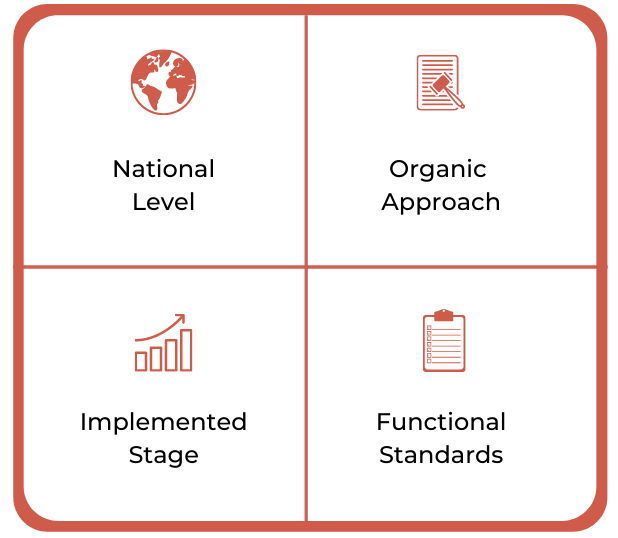

中国

中国はデジタルバンキングに関して急速に傑出した国となった。銀行テクノロジーの驚くべき速さの発展により、国内のほとんどの銀行は API を活用して自社の製品やサービスを顧客に提供しています。

これまではすべて規制がない中で行われてきましたが、中国の金融当局は2020年初頭に、国内のAPIエコシステムの成長を安全にサポートするために規制を解除する計画を発表しました。

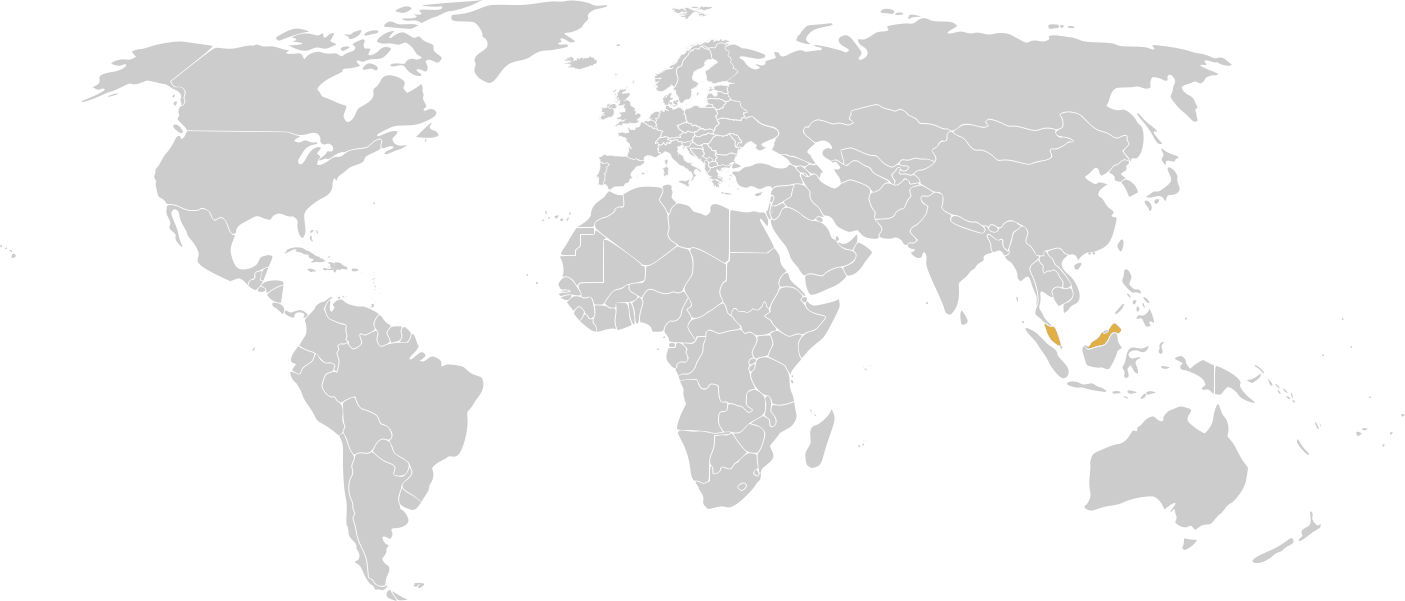

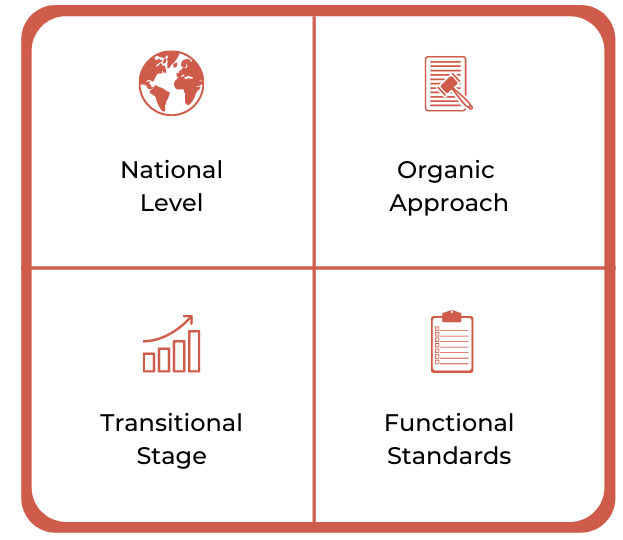

マレーシア

マレーシアの中央銀行であるマレーシア中央銀行(BNM)は、フィンテック分野におけるイノベーションを促進するために、2016年6月に金融技術イネーブラーグループを設立しました。

2017 年、BNM は標準の開発と規制の見直しを行うオープン API 実装グループを設立しました。 2019 年に、BNM はオープン API の開発と公開に関するガイダンスを提供するポリシー文書をリリースしました。この文書は金融機関にオープン バンキング API 仕様の採用を奨励しますが、強制するものではありません。

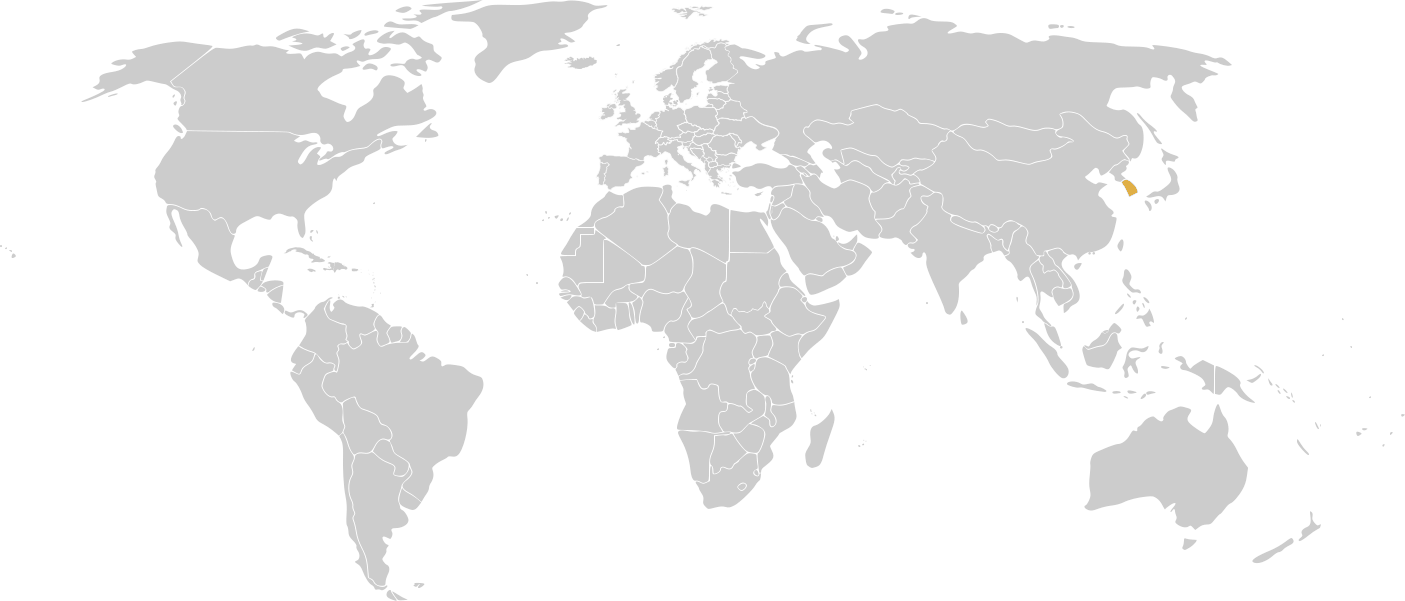

韓国

韓国の金融規制当局である金融委員会(FSC)は、同国の現在の金融規制枠組みを全面的に見直し、金融サービスの柔軟性と拡張性を取り入れることに重点を置いた新たな取り組みを導入する計画を発表した。

非接触型金融サービスの開発と利用を促進するため、FSCは2021年上半期に貯蓄銀行とクレジットカード会社にオープンバンキングサービスの提供を許可し始め、これに続いて金融投資事業者も参入する予定だ。

政府はまた、より多くの口座タイプがオープンバンキングにサインアップし、オープンバンキングを他のデジタル金融インフラと接続できるようにすると述べた。

2021年12月、FSCは政府主導のプログラムであるMyDataの試験段階を開始した。これは、ユーザーがさまざまな金融機関の個人金融データを1つのプラットフォームで管理できるようにすることを目的としたものだ。成功すれば、分析、金融アドバイス、口座振替サービスをすべて1か所で提供するワンストッププラットフォームが開発されることになる。

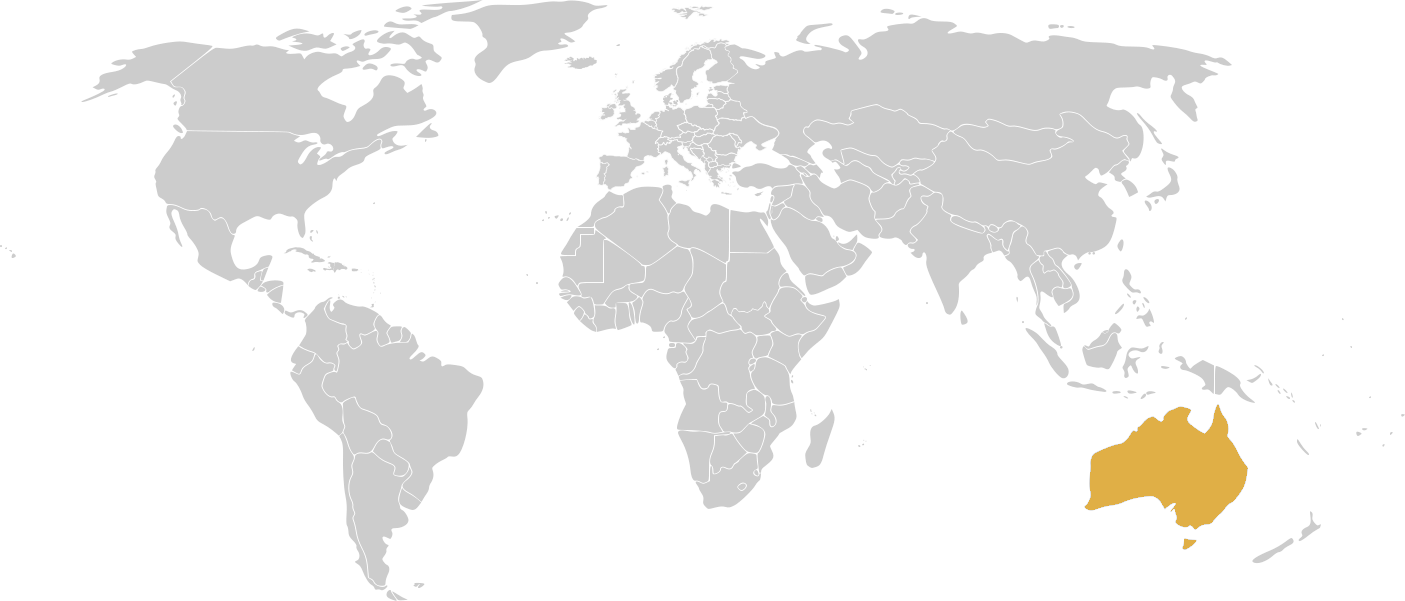

オーストラリア

2018 年、オーストラリア連邦政府は、消費者に自分のデータを安全にアクセスし管理する権利を与える消費者データ権利 (CDR) 法案を導入する計画を発表しました。

この地域の主要銀行のうちコモンウェルス、NAB、ウェストパック、ANZ の 4 行が 2020 年 7 月にオープン バンキングを導入し、最近祝った 1 周年に合わせて大手以外のすべての銀行もこれに従うことが義務付けられました。残念ながら、大多数の銀行は2021年7月までにパーティーに参加できませんでした。

現在のところ、オープン バンキングを市場に投入する方法は 1 つだけです。それは、銀行やその他のセクター全体で CDR データに完全にアクセスできる認定データ受信者 (ADR) になることです。

2022年3月、オーストラリア財務省は、その主要な競争政策である消費者データ権(CDR)をオープンファイナンスを含めて拡大するための協議を開始した。

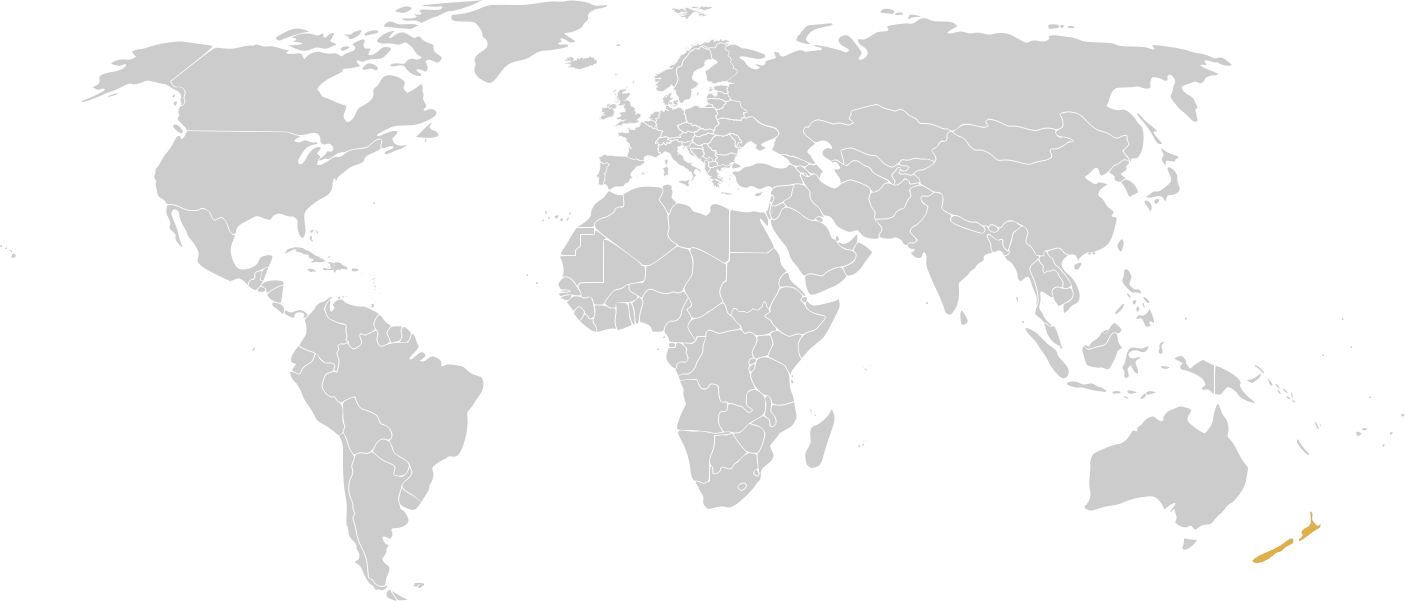

ニュージーランド

ニュージーランドの主要決済システムを統括する銀行所有の機関であるPayments NZは、

2019 年 3 月、オープン バンキングの機会に関心のある銀行やサードパーティ ベンダー向けに標準化された API フレームワークと指示を提供します。

API サービスは、Payments NZ API センターとして開始されました。これらの標準の更新バージョンと更新されたサンドボックスは、2020 年にリリースされました。

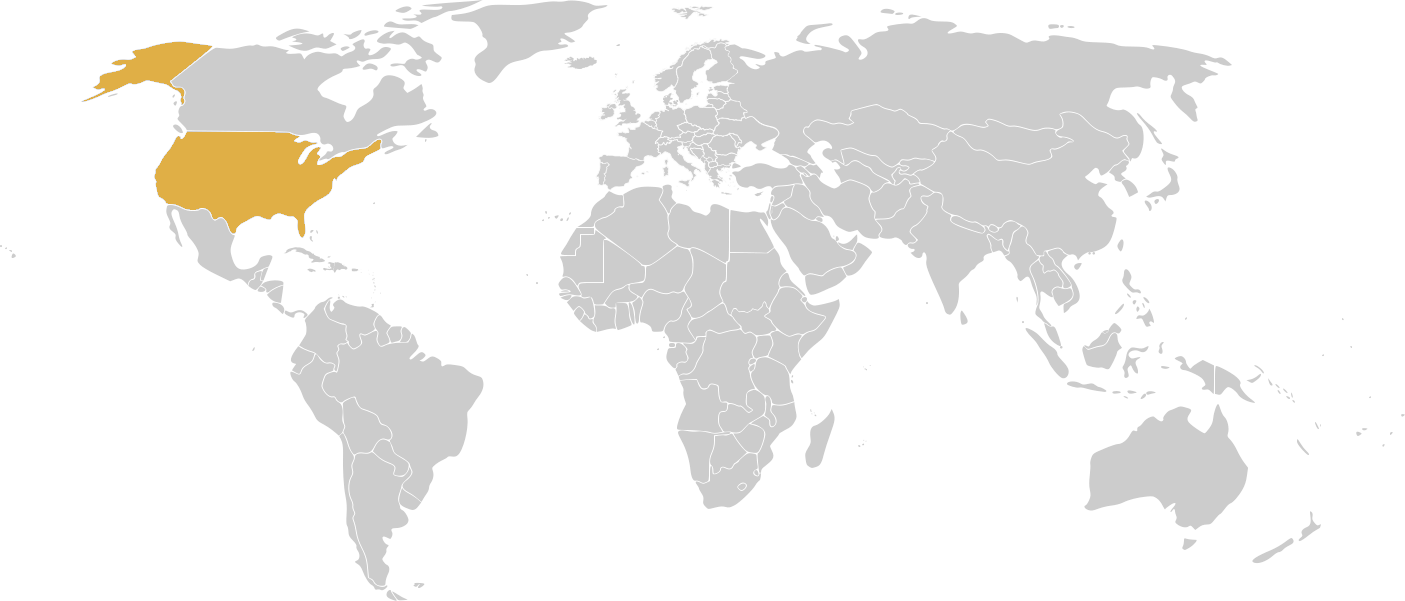

アメリカ合衆国

米国の規制当局は国家レベルでオープンバンキング標準を導入しないことを選択しているが、バイデン大統領は2021年7月に米国でオープンファイナンスの規制プロセスを開始することを示唆する大統領令を発行した。

現在、銀行、フィンテック、金融アグリゲーターで構成される金融サービス情報共有分析センター (FS-ISAC) データ集約ワーク グループが、「デュラブル データ API」と呼ばれる API 技術推奨事項を構築および共有しています。ウェルズ・ファーゴ、シティ、バンク・オブ・アメリカなどの銀行がこれらの基準を採用しています。

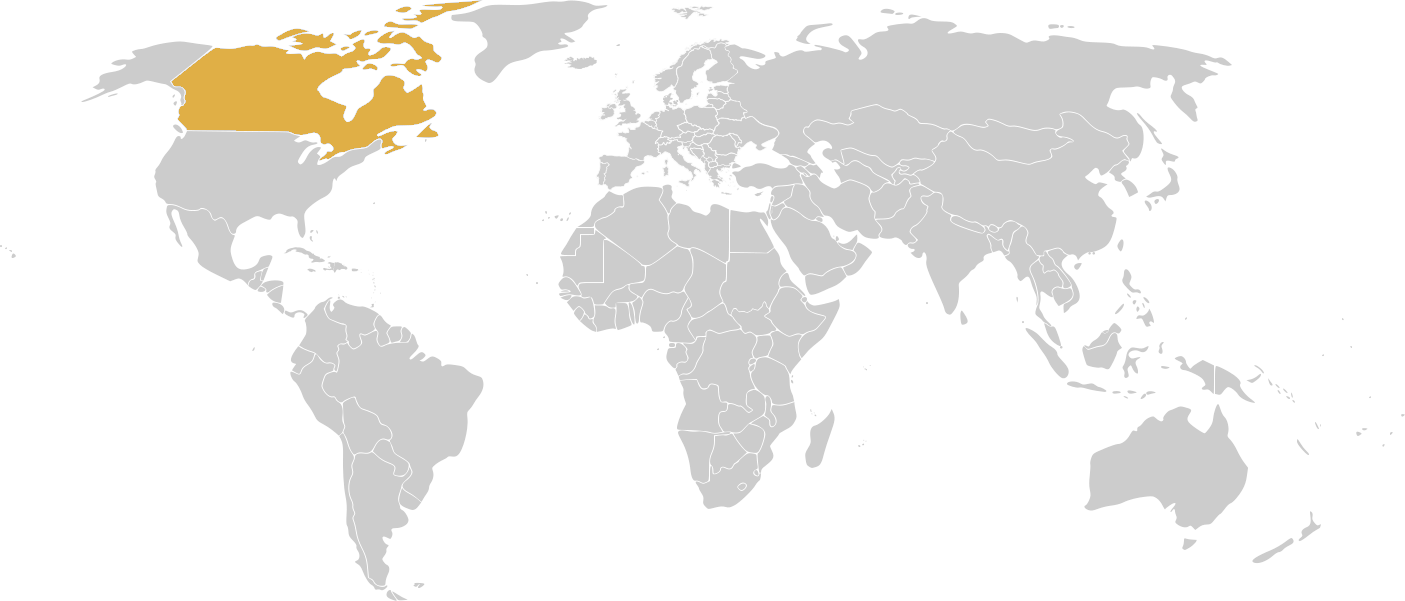

カナダ

2018 年以来、財務省のオープン バンキング諮問委員会はオープン バンキング標準に関する研究を行っています。複数のフェーズに分かれているが、第2フェーズは新型コロナウイルス感染症のパンデミックにより延期されている。

2021年7月、米国を拠点とするテクノロジー企業FinConectは、カナダ最大の手数料無料ATMネットワークであるFICANEXと契約を締結し、カナダの信用組合と銀行の顧客にオープンバンキングプラットフォームを提供しました。

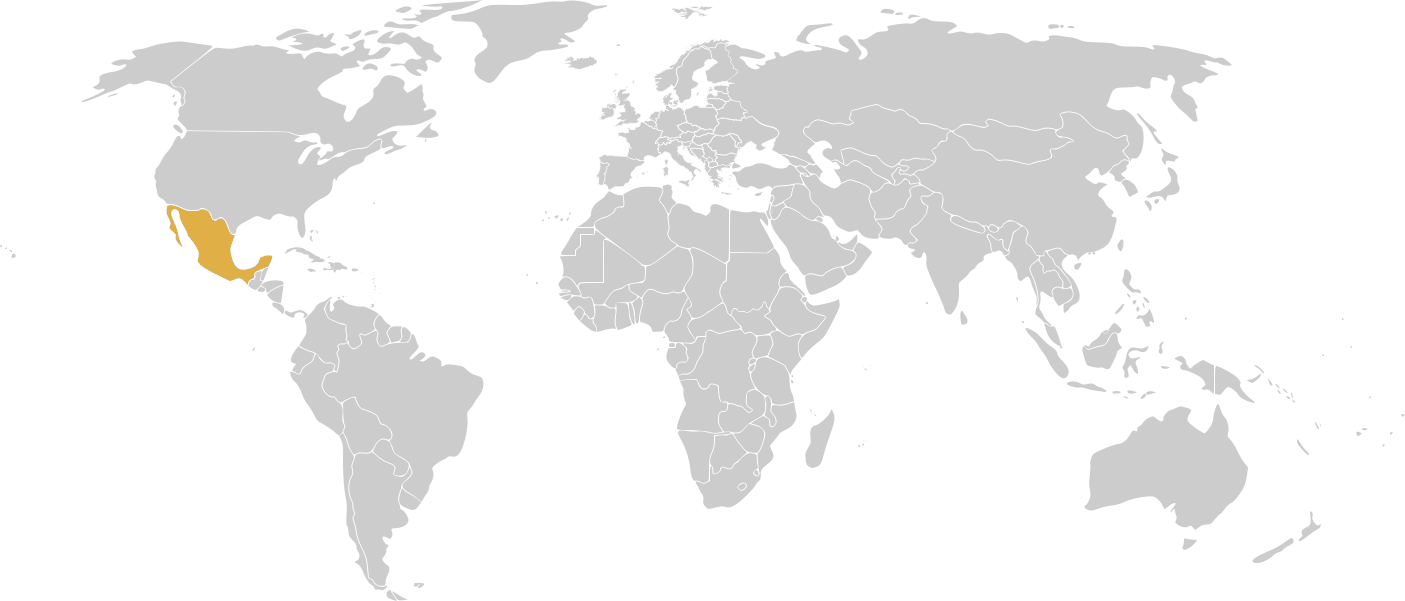

メキシコ

2020 年 6 月、国立銀行委員会 (CNBV) は初のオープン バンキング ガイドラインを発行しました。このガイドラインでは、すべての金融機関にわたって公開の集計データと取引データを交換することへの期待が定められています。金融機関には12か月の遵守期限があり、2021年6月までにデータと情報を交換する必要がある。

2021 年 6 月の最新アップデートによると、メキシコでは 2,200 を超える金融機関がすでに API を実装し、第三者とアカウントデータを交換しています。これに続き、集計データや取引データも対象に拡大すると予想されます。

CNBVは、顧客の口座やクレジットからの取引情報の共有に関する新しいガイドラインを発表する予定です。ただし、このデータ共有の期限がいつ義務化されるかはまだわかりません。

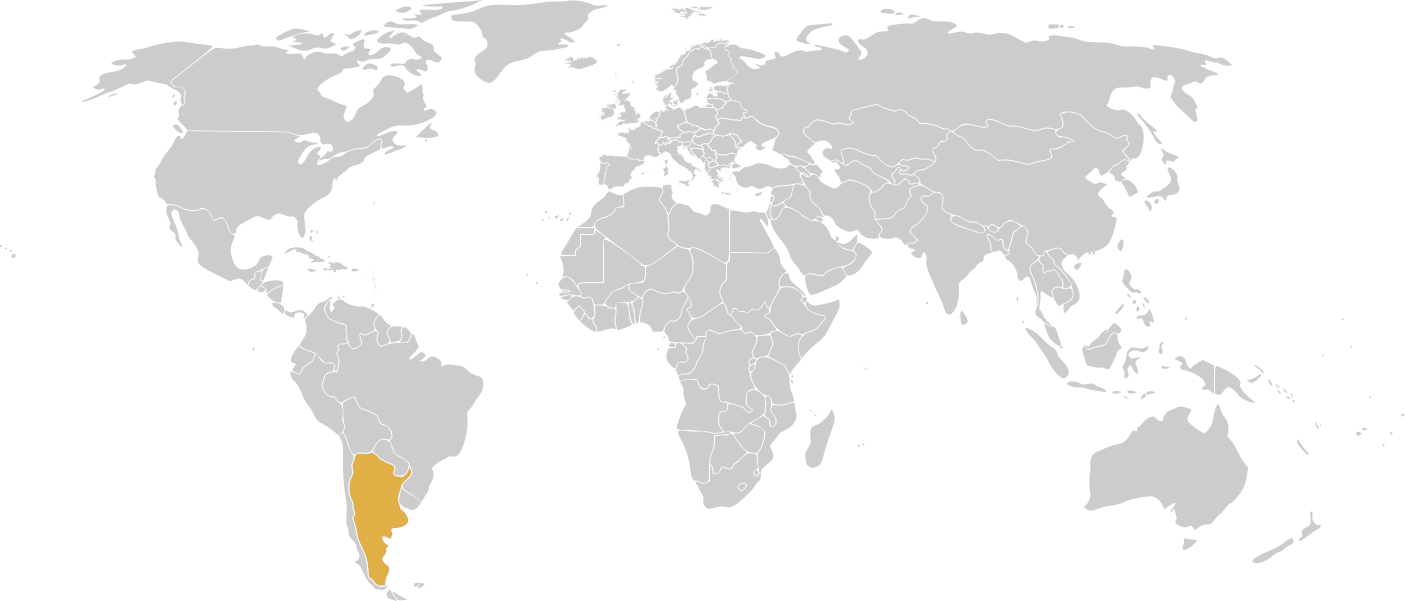

アルゼンチン

アルゼンチン政府はオープンバンキングに関する規制をまだ導入していないが、市場の業界関係者は同国の標準を構築するための措置を講じている。

非政府組織であるオープン バンキング アルゼンチンは、国内にインタラクティブで革新的な金融エコシステムを構築することを目的として、オープン バンキング標準を開発しました。

ブラジル

2019年、ブラジル中央銀行(BACEN)は、国内でのオープンバンキング導入の目的、範囲、戦略を概説したオープンバンキング指令を発表しました。

この規制は 2020 年初頭に初めて導入され、4 段階にわたって展開される予定です。銀行は2020年11月までにオープン・バンキングを導入し、2021年10月までに完全に稼働すると予想されており、すべての大手金融機関は段階的なタイムライン内で規制を導入することが義務付けられている。

2021 年後半、ブラジルでオープン バンキング イニシアチブの最終段階が開始され、オープン ファイナンスへの移行が始まりました。これにより、住宅ローン、貯蓄、年金、保険、クレジットなどのデータを持つ個人の財務フットプリント全体が、消費者の同意を得て、信頼できるサードパーティ API に公開されるようになりました。

コロンビア

コロンビア政府は自主的にオープンバンキングを国内に導入しており、規制枠組みを推進するために金融セクターの関係者と一連のワークショップを開催する予定です。

オープン バンキングは、金融サービス分野のイノベーションを促進し、API の使用を強化し、サードパーティの開発者やフィンテック企業がアプリケーションやサービスを構築できるようにすると期待されています。

コロンビアの規制予測および金融規制研究を担当する政府機関であるUnidad de Proyección Normativa y Estudios de Regulación Financiera (URF) は、政府の計画的アプローチの定義と改良を支援するために、一連の官民イベントを開催しています。

オープン バンキング イニシアチブは、国の決済システムの広範な近代化など、他の URF イニシアチブを補完するものであり、包括的な目的は、国内の金融サービス全体のデジタル化とイノベーションを促進する規制の枠組みを作成することです。

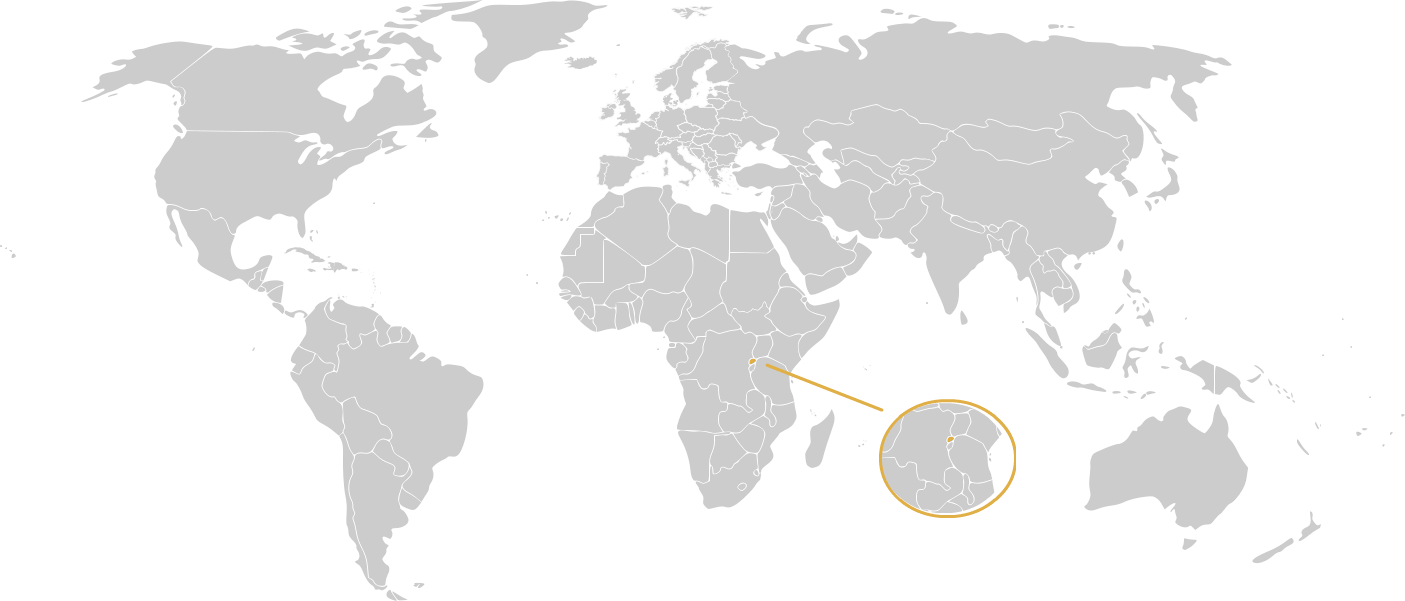

ルワンダ

成長するフィンテック市場に対応して、ルワンダ国立銀行 (NBR) はオープン バンキングに関する規制を発表し、近い将来詳細な基準を発表する予定です。

ルワンダのオープン バンキング規制は、イノベーション、効率性、新製品開発、新規プレーヤーの促進を目的として、データ共有とデータ ポータビリティに取り組んでいます。

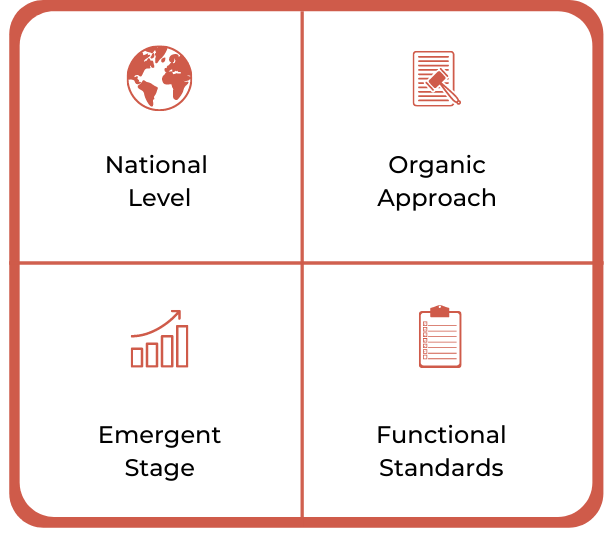

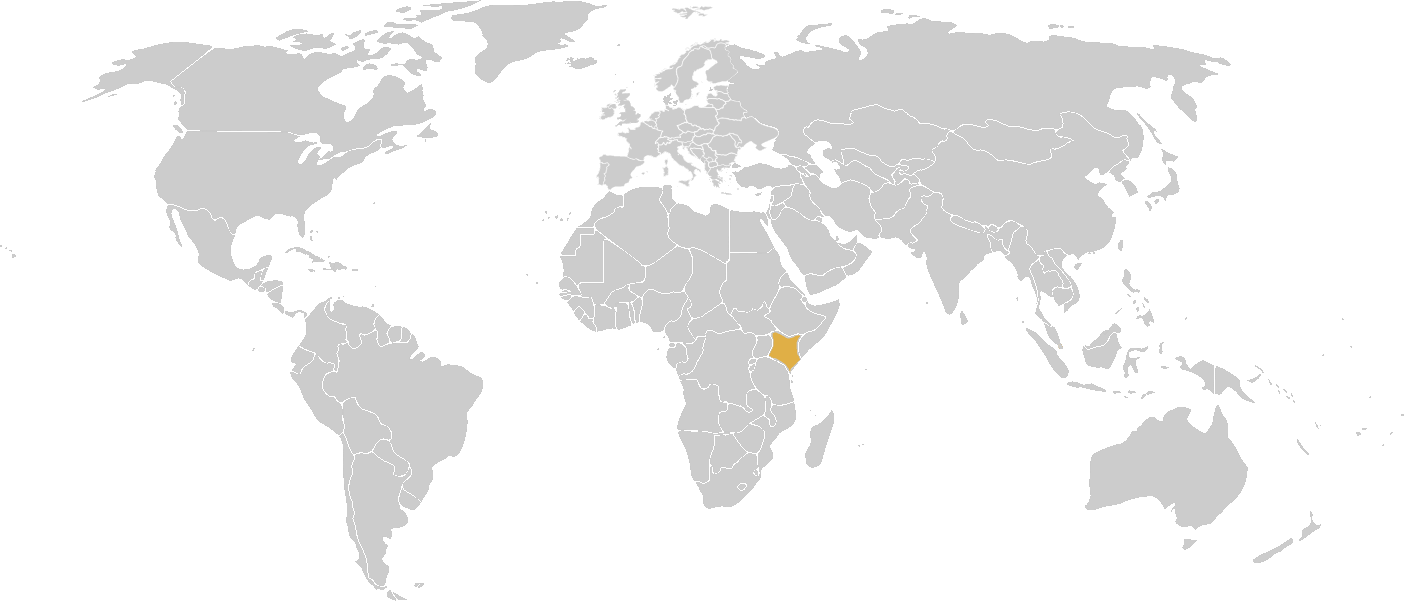

ケニア

ケニア中央銀行(CBK)は、国内決済環境を近代化するための5年間のデジタル化計画を概説した文書草案を発表した。 「ケニア国家決済システムのビジョンと戦略 2021 ~ 2025 年」と題されたこの本は、イノベーションを強化するための規制環境を確立し、他の重要な焦点分野の中でも特にオープン バンキングと API を採用するというコミットメントを概説しています。

この文書の中でCBKは、ケニアを拠点とするユーザーがより多くのオプションや革新的なソリューションを選択できるようになることを期待して、API開発の標準を定義し、データのポータビリティを義務付けることに取り組むと述べている。

ナイジェリア

ナイジェリア中央銀行(CNB)は、より革新的で顧客中心の金融サービスの開発のための規制環境を確立するために、2021年2月にナイジェリアのオープンバンキングに関する規制枠組みを発行しました。

このフレームワークが開始される前、銀行は閉鎖的なエコシステムで運営されており、自らのデータに独占的にアクセスでき、データ共有はありませんでした。この枠組みにより、ナイジェリアの金融機関とサービスは、この分野で切望されているイノベーションを推進できるようになります。

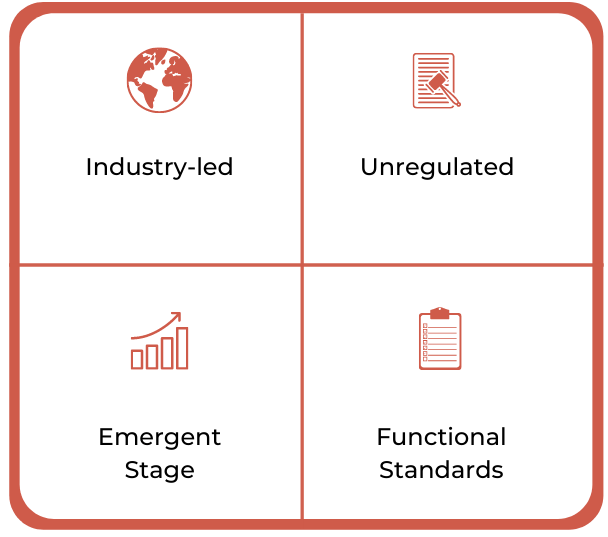

南アフリカ

この地域の他の国々とは対照的に、南アフリカは高度に規制された市場です。

現在までオープン バンキングに関する規制は導入されていませんが、規制が導入されると包括的かつ強制的なものになることが予想されます。今のところ、規制が解除されるまで、市場は、ネッドバンクが英国のオープンバンキング技術標準に合わせたAPIを発表するなど、地域の大手銀行と標準を導入する独自の方法を見つけている。

バーレーン

バーレーン中央銀行(CBB)は2018年にオープンバンキングに関する規制案を発行し、この地域における規制導入を主導しました。

この取り組みは、オープンデータを通じて透明性と包括性の向上を可能にし、金融サービス業界の変革に向けた大きな一歩となりました。

CBB の命令に応えて、バーレーン国立銀行 (NBB) は、オープンなサービスであるタラブット ゲートウェイと提携しました。

銀行システムプロバイダー。バーレーンの銀行がオープンバンキング規制に準拠し、標準化された API を利用できるように、共通プラットフォームを開発して立ち上げます。

2020年11月、CBBはエコシステムをさらに強化するために、バーレーン・オープン・バンキング・フレームワーク(BOBF)と呼ばれる規制の第2段階を発表し、中東と北アフリカ全体でオープン・バンキングを展開する方法の前例となった。

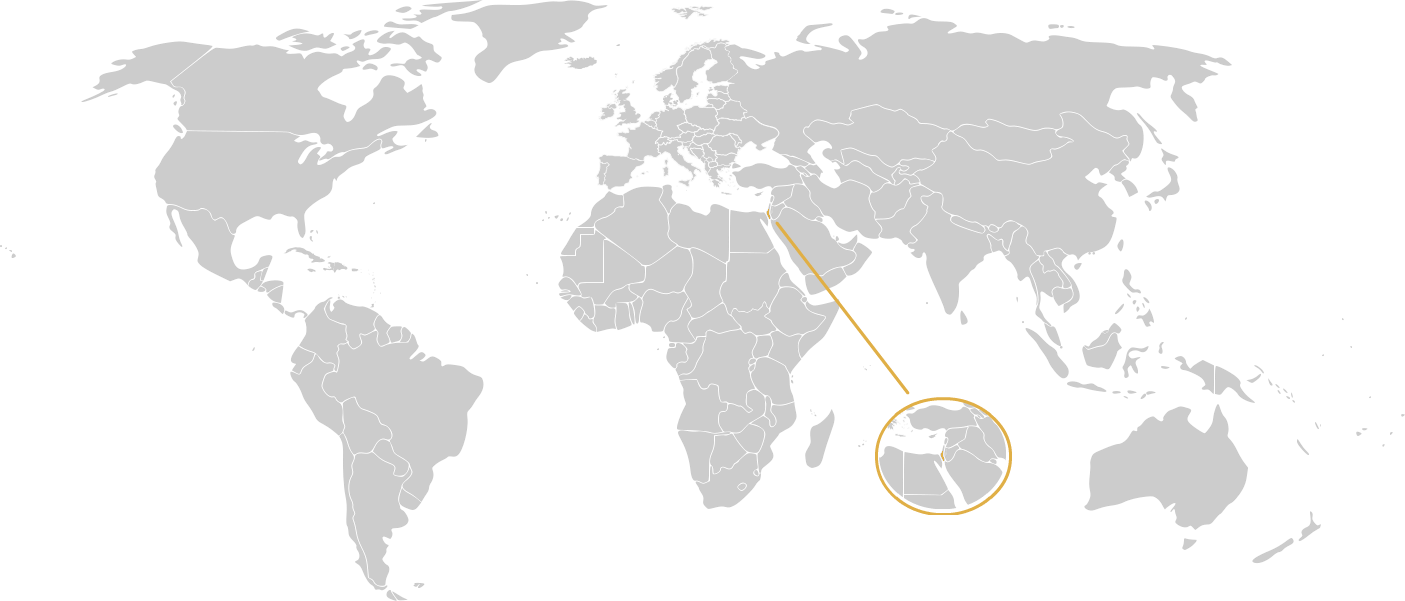

エジプト

2019年、エジプト政府は、国内でのオープンバンキングの導入を支援するために、特に顧客の同意に重点を置いたデータ保護法を可決しました。

エジプト銀行会社は、中央銀行、財務省、およびいくつかの国営銀行が共同所有するベンチャー企業であり、現在、中央銀行の規制サンドボックスに組み込んでフィンテックエジプトイノベーションハブを支援するため、オープンバンキングに関する正式な規制の策定に取り組んでいる。 。

イスラエル

2019年、イスラエル銀行はオープンバンキングガイドライン草案を発表し、関心のある関係者にコメントや提案を求めました。

段階的なアプローチで導入されるこの規制では、銀行が最初に銀行口座と取引データの安全な共有を許可することが求められます。その後、2 年間にわたって、顧客の信用、ローン、預金、貯蓄、有価証券ポートフォリオなどの追加の顧客情報へのアクセスを第三者と共有する必要があります。

カタール

カタール国立銀行(QNB)は、2022年6月に同行のユーザーだけでなく、カタールのパートナーや新興フィンテックを含むより幅広い対象者向けにオープンバンキングプラットフォームを立ち上げると発表しました。

カタールにおけるオープン バンキング運動の先頭に立つ QNB のプラットフォームにより、顧客、フィンテック、サードパーティ プロバイダーは中核となる金融サービスにアクセスし、顧客データを安全に共有し、組織間の支払いを容易にすることができます。 QNB は 2022 年 9 月に最初のデジタル サービス ライセンスを発行しました。

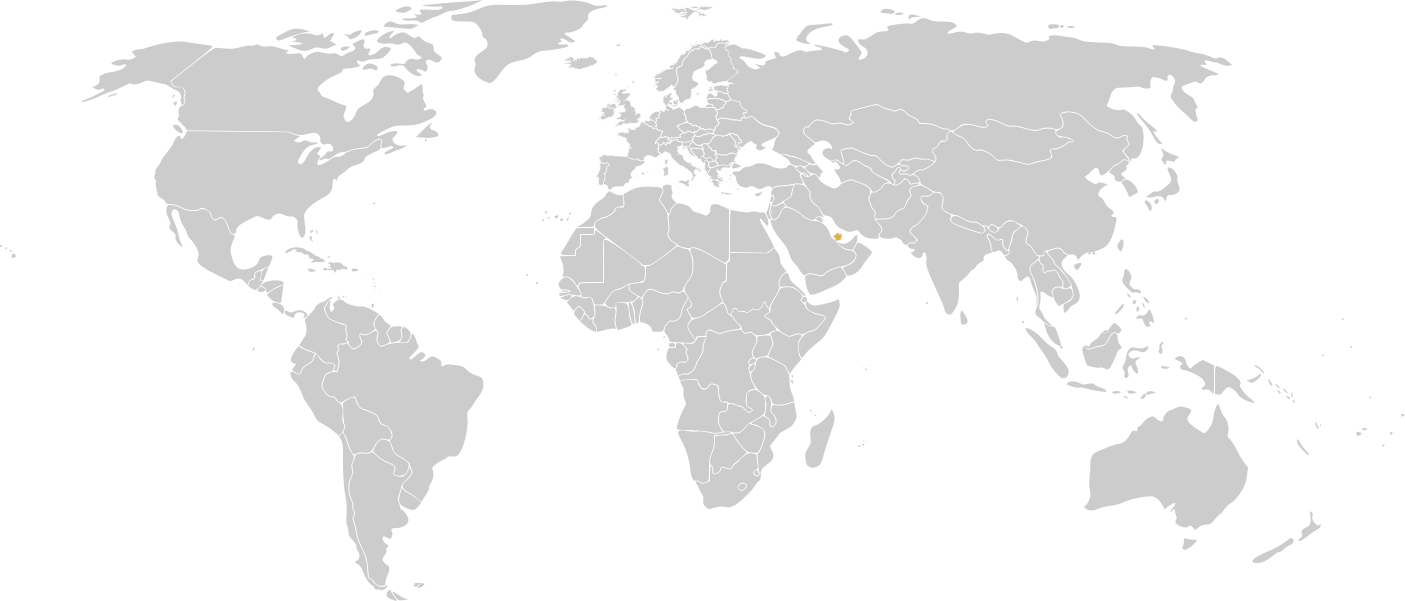

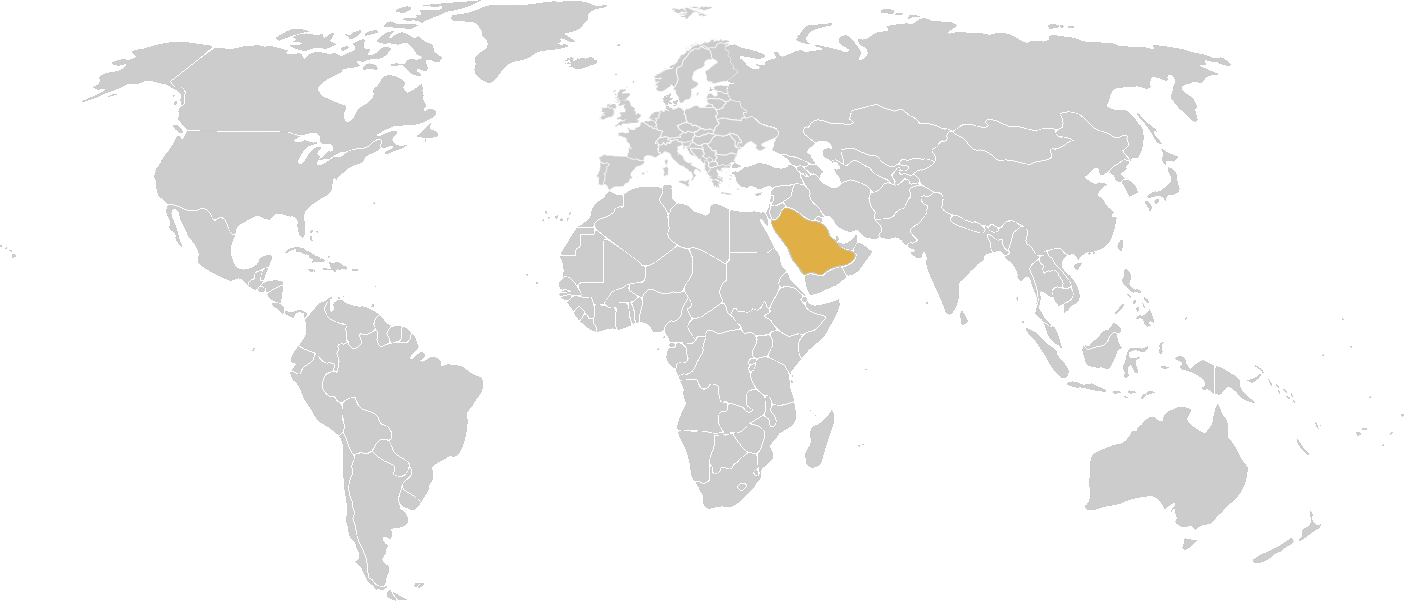

サウジアラビア

サウジビジョン2030に設定された戦略的優先事項に沿って、サウジ中央銀行(SAMA)は2021年12月にオープンデータプラットフォームの最初のバージョンを立ち上げました。2022年にはアラブ国立銀行もこれに追随し、APIテクノロジーを使用して既存のB2Bサービスをアップグレードし、サウジアラビアのオープンバンキングの将来のニーズに対応しました。

金融包摂、イノベーション、経済発展はサウジ・ビジョン2030の基礎であり、サウジの金融エコシステムの変化を推進しています。

オープン バンキング イニシアチブには 3 つのフェーズがあり、2021 年前半の設計フェーズから始まります。市場実装フェーズは 2022 年半ばに開始され、銀行は API を公開することが義務付けられています。

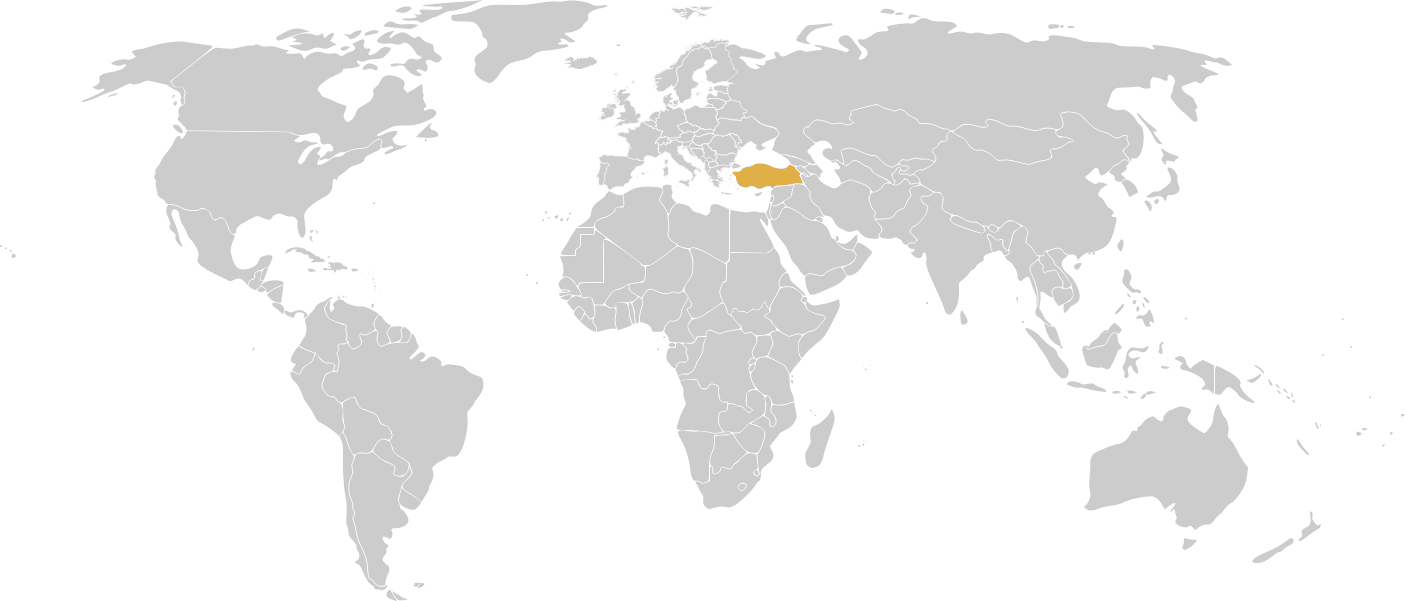

七面鳥

2019年、トルコ共和国中央銀行(CBRT)は、欧州連合のPSD2規制に完全に準拠すると発表しました。

欧州連合の加盟国ではないため、規制に準拠する必要はありませんが、CBRT は、5 年前にその前身である PSD1 で同様のことを行った後、この規制を採用することを選択しました。

トルコの金融機関は、2020 年 1 月 1 日に PSD2 標準を採用して実装し、顧客データへのアクセスをサードパーティ プロバイダーに許可しました。

アラブ首長国連邦

2021年7月、アラブ首長国連邦中央銀行(CBUAE)は、UAEにおけるデジタル決済新時代の基礎を築くための4番目となる小売決済サービスおよびカードスキーム規制を発表した。

この規制は、UAE で 9 つの決済サービスまたは決済カード スキームのうち 1 つ以上を運営している、または提供を希望している決済サービス プロバイダー向けのライセンス インフラストラクチャを開始します。これには、決済開始や決済口座情報サービスなどのオープン バンキング対応サービスが含まれます。

既存の決済サービスプロバイダーとカードスキームには、CBUAEから関連ライセンスを取得するために1年間の移行期間が与えられています。