生活費は世界の多くの地域で上昇し続けています。インフレ、住宅費、医療費などの要因は、経済的安定を達成しようとする個人にとって課題となっています。これを踏まえると、こうしたプレッシャーを軽減するために、経済的幸福と金融教育がこれまで以上に重要になっています。

世界経済フォーラムによると、

先進国では4人に1人が経済的に苦しんでいます。英国では、生活費の高騰が何百万人もの人々に影響を与えており、7人に1人が毎日の食事さえままならない状態です。

このような統計は、現在の生活費危機が人々とその日常生活にどれほど深刻な影響を与えているかを示しています。

ロシアのウクライナ侵攻の副作用として、インフレの継続的な上昇、中央銀行の利上げ、需給逼迫などにより、世界経済は回復に時間がかかると思われるさまざまな新たな課題に直面している。

経済市場は循環的であり、インフレ率と金利は将来的に安定すると予想されますが、この将来への正確な道筋は不明であり、ほとんどの人にとって経済的な困難とストレスを伴うものとなる可能性があります。

疑問は残ります。銀行はこのような困難な時期に顧客をどのようにサポートできるのでしょうか。また、金融の健全性は、私たちの中で最も弱い立場にある人々を助ける上でどのような役割を果たすのでしょうか。

このガイドでは、個人の財務の現状を深く掘り下げ、顧客がこの厳しい時期を乗り切れるよう支援するために小売銀行が開始を検討すべき手順とプログラムを提案し、最後に将来に目を向け、現在の財務の健全性に焦点を当てることで、将来の財務の回復力と安定性をどのように構築できるかについて説明します。

このガイドで取り上げる内容

個人金融の現状

生活費危機とは、基本的なニーズや日常生活に必要な費用が大幅に上昇し、所得の伸びを上回り、個人や世帯が適切な生活水準を維持することがますます困難になっている状況を指します。危機を進行させ、平均的な人々の経済状況の変化を招いている要因は数多くあります。これらの要因には以下が含まれます。

インフレ率の上昇

インフレ率の上昇により、住宅、食料、医療などの生活必需品やサービスの価格が上昇しています。こうしたコストの上昇は当然のことながら、購買力が低下し、人々が基本的な商品や必需品を購入するのに苦労するため、予算に負担をかけます。

住宅費

世界の多くの市場では、建設業界における需要と供給の問題や住宅ローン金利の上昇により、住宅価格が急激に上昇しています。家賃の高騰や住宅ローンの支払いの増加により、人々の収入のかなりの割合が消費され、他の出費や貯蓄に回せるお金が少なくなっています。

借入コストの増加

金利が上昇すると、住宅ローン、個人ローン、クレジットカードなどのローンの月々の支払額が増加します。これにより、個人の予算にさらなる負担がかかり、他の費用を賄ったり、将来に備えて貯蓄したりするための可処分所得が減ることになります。

インフレ率の上昇、住宅価格の高騰、借入コストの増加の結果、平均的な人の購買力は大幅に低下し、経済的不安や経済的ストレスが生じています。人々は財政的な余裕を維持するのに苦労しており、財政上の緊急事態や予期せぬ出費に対処する能力が低下しています。

これは、人々の精神的、感情的な健康に重大な悪影響を及ぼしています。人々は経済的義務を果たし、家族を養うことを常に心配しているため、ストレス、不安、無力感を感じることがよくあります。

生活費の危機に対処するには、多面的なアプローチが必要です。銀行は、個人が十分な情報に基づいて財務上の決定を下し、コスト上昇の影響を緩和できるように、強化された金融教育と管理ツールの提供に努めるべきです。

生活費危機の時に経済的な幸福が重要なのはなぜですか?

経済的な幸福とは何でしょうか?

経済的幸福とは、個人の全体的な経済的健全性と安定性の状態を指します。これには、金銭的義務を果たし、お金を効果的に管理し、個人の目標や価値観に沿った情報に基づいた財務上の決定を下す能力が含まれます。

生活費危機の際にどのような役割を果たすのでしょうか?

生活費危機のさなか、経済的幸福は、個人に、経済的課題を効果的に乗り切るためのツール、知識、自信を与えます。個人が情報に基づいた意思決定を行い、経済的回復力を構築し、現在の危機を乗り切り、長期的な経済的安定性を向上させるために金融リソースを最適化できるようにします。

経済的な幸福は、人々が危機を乗り切るためにどのような助けとなるでしょうか?

-

- 人々がリソースを効果的に管理するのに役立ちます。

- これにより、個人は収入と支出に基づいて現実的な予算を立て、維持できるようになります。

- 個人に責任ある借入と債務管理に関する知識を提供します。

- 金融商品、サービス、投資を評価するためのツールを個人に提供します。

- 人々が積極的に財務アドバイスを求め、サポートを受けることを奨励します。

危機の際に銀行はどのように顧客をサポートできるでしょうか?

銀行は、生活費の危機に際して、短期的な経済的救済を提供することで顧客を支援することができます。また、個人や家族が困難な経済状況を乗り切るのを助けるだけでなく、長期的な経済的幸福を向上させるためのガイダンスやリソースも提供する必要があります。

銀行がデジタル チャネルを通じて顧客が危機を乗り越え、経済的な健全性を向上させるための支援方法をいくつか紹介します。

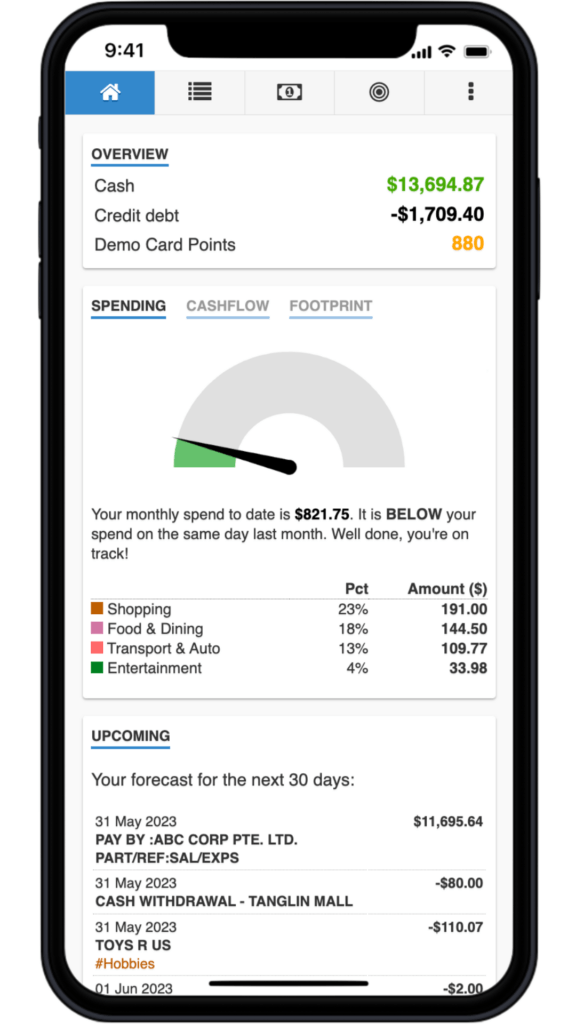

パーソナライズされた財務管理

顧客にパーソナライズされた洞察と推奨事項を提供することで、銀行は顧客の現在の財務状況と状況をより明確に把握できるようになります。

読みやすい取引フィード、リアルタイムの通知、明確な支出概要を使用することで、銀行は支出行動と財務ルーチンを理解するという困難な作業を簡単にすることができます。

銀行は、オープン バンキングやオープン ファイナンス、さらにはデータ集約を使用して、複数のソースにわたる財務の総合的なビューを顧客に提供することもできます。

財政を理解する能力は、生活費危機の不確実な時代を乗り切るための行動計画を立てる第一歩です。

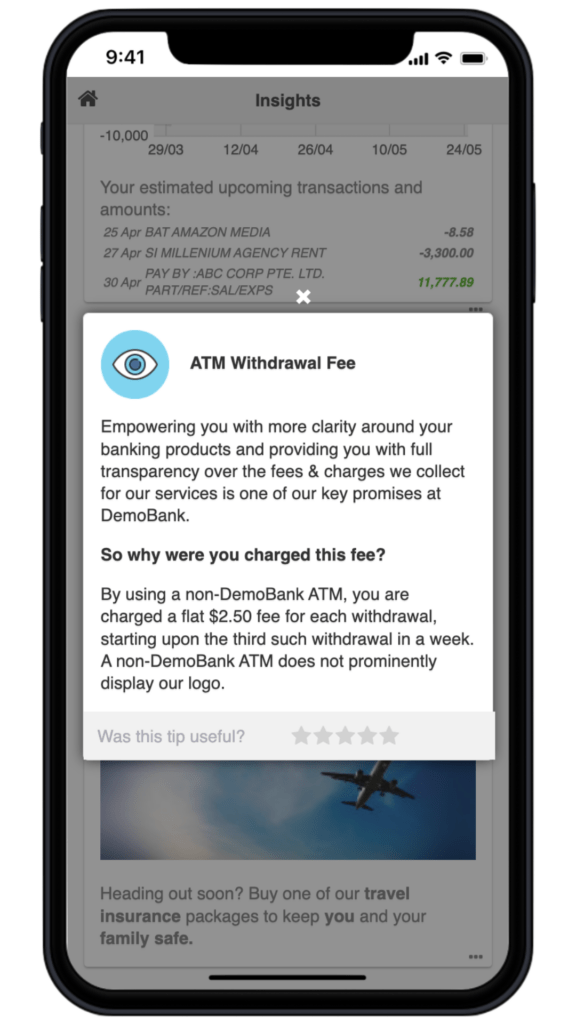

金融リテラシーと教育

予算編成、貯蓄、投資、負債管理、金融商品やサービスの理解など、金融の概念に関するツールと理解を顧客に提供することで、個人は十分な情報に基づいた意思決定を行い、金融上の落とし穴を回避することができます。

銀行は、銀行アプリ内で状況に応じた短い通知や推奨事項を通じてこの情報を提供し、時間の経過とともに顧客の金融リテラシーを高めることができます。

さらに、銀行はゲーミフィケーション技術を活用して、顧客に現在の危機を乗り越えるための知識を与えるだけでなく、将来の経済的成功にも役立つ、非常に魅力的な金融教育を提供することも検討できます。

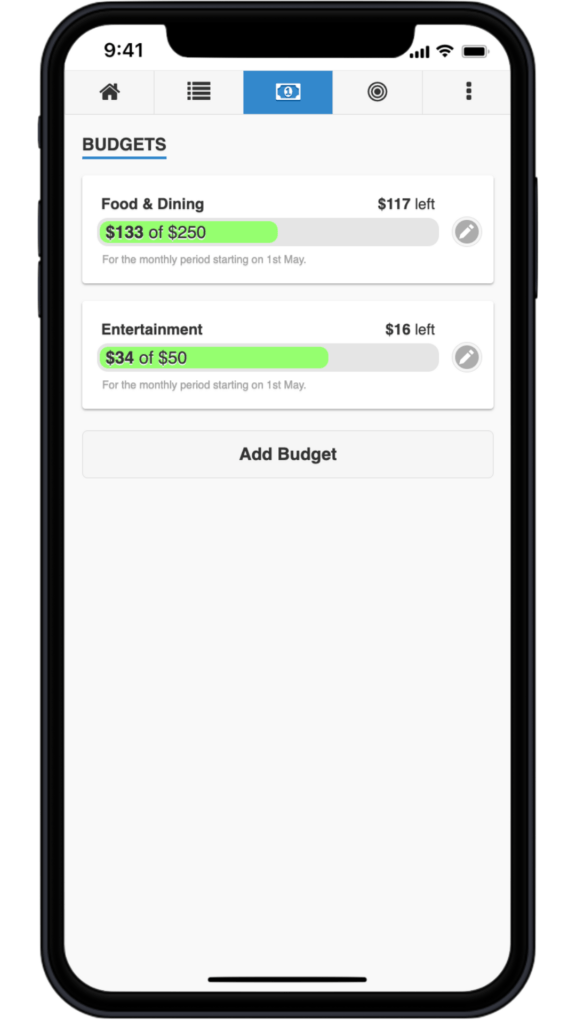

財務計画ツール

銀行は、顧客がパーソナライズされた洞察と過去の支出行動に基づいて現実的で管理可能な予算を作成し、それに従うことを支援できます。予算編成やアプリでのインテリジェントな貯蓄などの個人財務管理 (PFM) ツールを提供することで、顧客は収入と支出を 1 か所で追跡し、支出が財務目標と優先事項と一致していることを確認できます。

銀行はリアルタイムのデータと洞察を活用して、顧客が予算と貯蓄目標を順調に達成し、長期的な経済的成功を確実に達成できるよう支援できます。

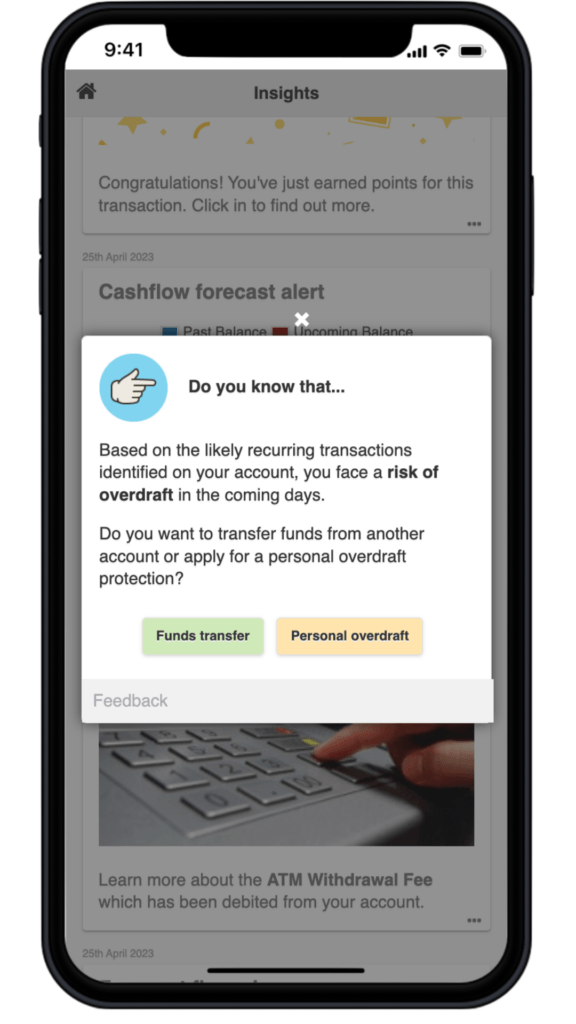

予測的財務管理

財務予測やアラートなどの予測財務管理ツールを使用すると、特定の期間の収入と支出を予測できます。これにより、リソースを効果的に割り当て、必須の支出に優先順位を付け、生活費の上昇に対処するために調整または削減できる領域を特定できます。

財務予測は将来を見据えた視点を提供し、個人が潜在的な財務上の課題を予測し、困難に陥る前に積極的な対策を講じることを可能にします。

銀行は過去の取引データを使用することで、顧客にこれらの予測的な洞察を簡単に提供し、財務状況の悪化を防ぐことができます。

結論

生活費の危機に対処するには、インフレの抑制、賃金上昇の促進、手頃な価格の住宅オプションの提供などの対策を含む多面的なアプローチが必要です。銀行だけでは危機を「解決」することはできません。しかし、銀行は短期的に顧客を支援するための金融救済オプションと、長期的な金融の安定と成長のための強化された金融教育を提供することはできます。

生活費危機の際の経済的な幸福と教育は、人々に、経済的な課題を効果的に乗り切るためのツール、知識、自信を提供します。これにより、人々は情報に基づいた意思決定を行い、経済的な回復力を構築し、金融リソースを最適化して、危機を乗り切り、経済状況を改善できるようになります。

銀行は、デジタル チャネルを通じて財務管理ツールと洞察を提供することで、生活費危機の際に顧客にとって貴重なサポート源になることができます。

Moneythor では、時間の経過とともに顧客の金融の健全性とリテラシーを向上させることが実証されているさまざまな機能を提供しています。

生活費危機における経済的幸福ガイドをダウンロード

「*」は必須フィールドを示します