金融リテラシーと金銭管理は必ずしも学校のカリキュラムの一部ではなく、ほとんどの若者は、自分の経済生活をどのように計画するかについての基礎知識を身につけずに卒業します。ほとんどの子供や十代の若者は、親や保護者から基本的な金銭管理のコツを学びますが、金銭管理に対する体系的なアプローチがなければ、効果的な金銭上の決定を下すのに苦労する人が多くいます。金銭的な幸福に関する正式な教育が不足しているため、成人人口は安定した金銭的立場にありません。連邦準備制度理事会の調査によると、アメリカ人の成人のほぼ半数が、緊急事態に備えるための $400 を見つけるのに苦労するでしょう。

金融リテラシーに関する問題に対応して、幼少期からの金融教育を奨励する多くのサービスや銀行ソリューションが登場しました。ソリューションには、大人/子供またはジュニア アカウントが含まれます。

大人/子供アカウントとは何ですか?

大人/子供またはジュニア アカウントは、親によって管理されますが、子供に自分の財務を管理する責任を与え、幼い頃から適切な財務管理行動を身につけさせます。

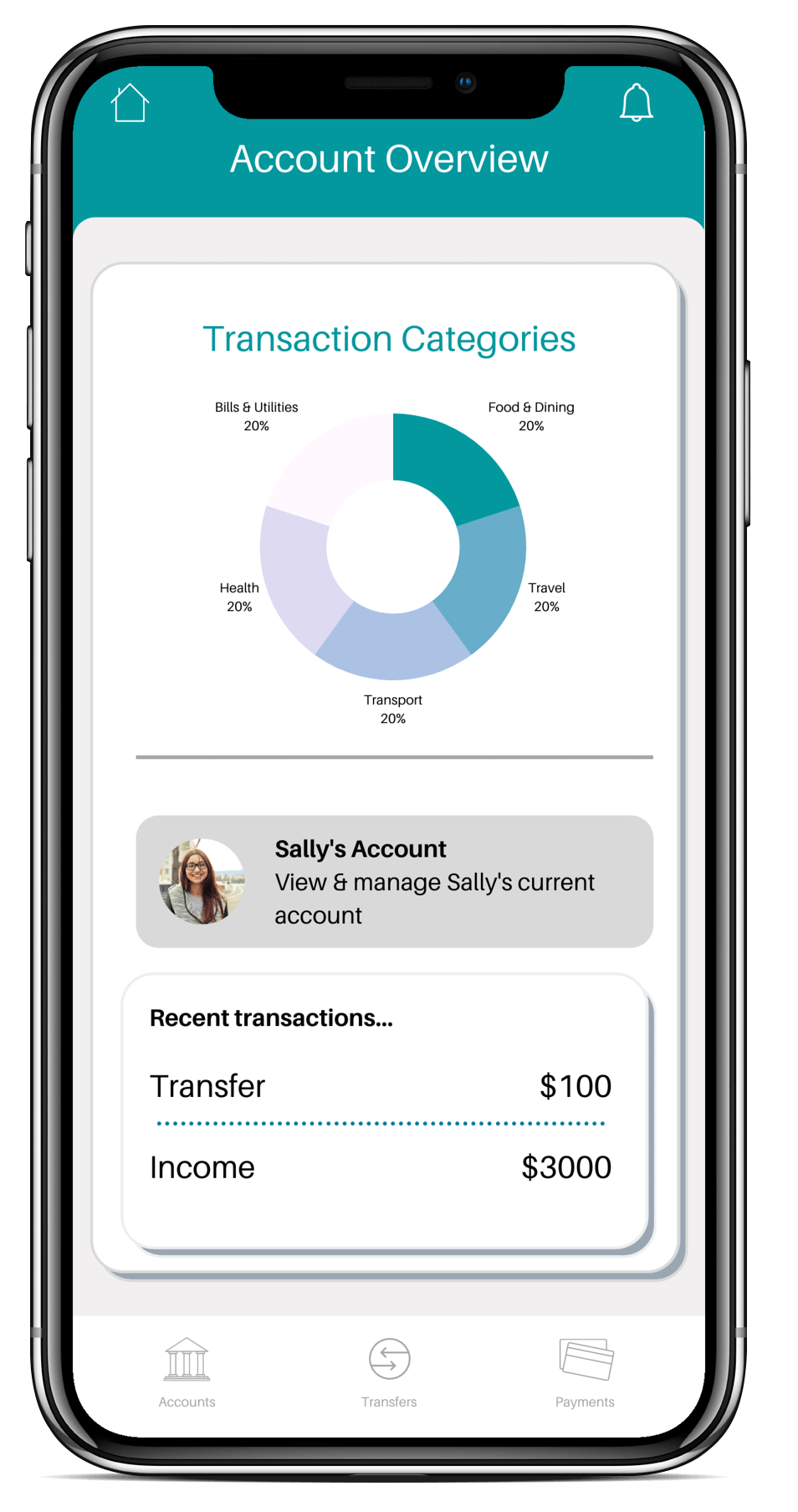

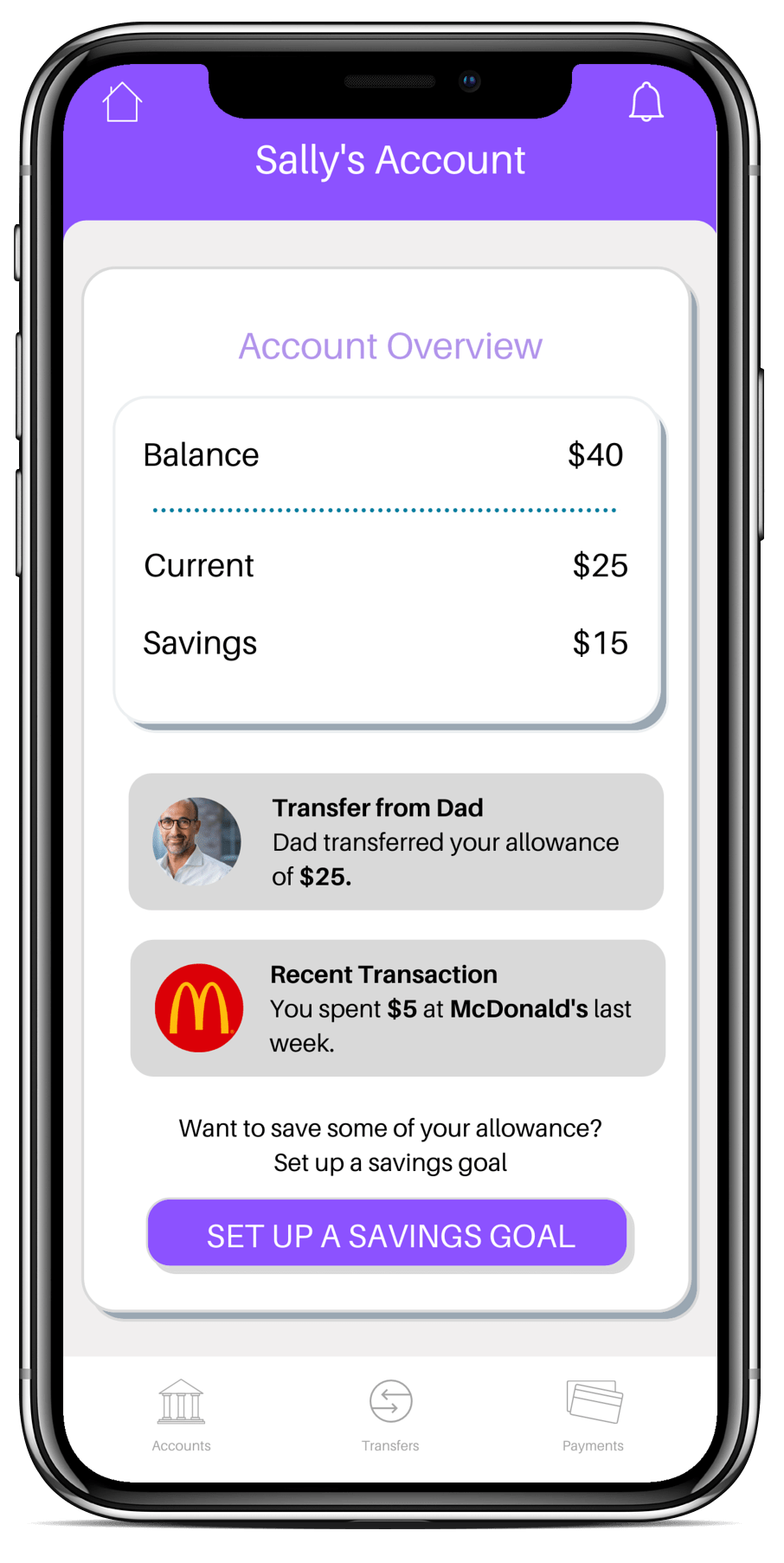

お子様のアカウントは、親のアカウントのサブまたは共同アカウントとして機能し、親は子供の支出と貯蓄を監視して追跡できます。理想的には、子供や十代の若者に支出に関する洞察と推奨事項を提供し、予算と貯蓄目標を設定するためのツールを提供します。

.

.

大人/子供アカウントを設定するメリットは何ですか?

- 財務管理

親または保護者は、必要に応じて子供の口座に送金し、お金の使い方や使い道に関するさまざまな管理を設定できます。

- 金融リテラシー

親子アカウントは、子供や十代の若者に正しいお金の管理方法を教える手段として使用できます。ゲーム化とインセンティブを使用して、貯蓄、投資、さらには金利などの概念を教育できます。

- セキュリティと安全性

親アカウントは子アカウントを完全に制御し、必要に応じてカードをキャンセルしたり支払いをブロックしたりできるため、子のカードが盗まれたり紛失したりしても心配する必要はありません。

銀行が大人/子供用の口座を提供する必要があるのはなぜですか?

- 成人アカウント保有者の忠誠心の向上

このサービスを提供することで、成人の口座保有者の定着率を高めることができます。子口座を設定し、子口座のアクティビティに関する定期的な通知を受け取ることで、成人の顧客の関心を維持し、このサービスを提供していない競合銀行に乗り換える可能性を減らすことができます。

- 金融リテラシーの高い顧客はより収益性が高い

調査により、金融リテラシーの高い顧客は、金融リテラシーのない顧客よりも多くの金融商品やサービスを購入する傾向があることが証明されています。また、金融リテラシーの高い顧客は、より収益性の高い顧客であることもわかっています。若いうちから顧客を教育することで、財務管理に携わり、自分にとって適切な金融商品やサービスを購入することに熱心な世代が生まれます。

- 潜在的な新規顧客市場

子供/ジュニア口座の顧客は、大人の口座に移行した後も顧客として残る可能性が高いです。近年、銀行の切り替えが増えていますが、最初に利用した銀行が一生の銀行であるという古い考え方は、ある意味では今でも真実です。子供やティーンの口座を提供することで、どの銀行を選ぶか考え始める前から、若いうちからブランド認知度を高めることができます。

Moneythorは、大人と子供の両方の口座のデータに基づいて、パーソナライズされた推奨事項、洞察、ナッジを備えた資金管理機能を提供するために、多くのクライアントと協力しています。Moneythorを使用してパーソナライズされたデータ駆動型の大人/子供口座サービスを作成する方法について詳しく知りたい場合は、 こちらからお問い合わせください.