銀行は「第4次産業革命」に備えて社内のあらゆる部分をデジタル化することに忙しいが、多くの銀行はデジタル導入戦略の重要な補完要素であるデジタルエンゲージメントを見落としているようだ。RFiグループによると、真のデジタル成熟とはテクノロジーだけではなく、変化する市場に適応するためのビジネス変革の進捗を測定するための意味のある基準を持つことである。 (私)今日の市場には数多くの金融サービス プロバイダーが存在し、銀行が市場シェアを競うためにデジタル投資を活用していることは明らかですが、これらの投資の収益を定量化するための適切なモデルと指標が導入されているでしょうか。言い換えれば、銀行はデジタル エンゲージメントのパフォーマンスを測定することで、デジタル導入戦略の進捗状況を測定できる基準を備えているでしょうか。

洞察力を高めるために、Moneythor では最近、13 か国の 54 の銀行を分析し、デジタル エンゲージメントが銀行にとって優先的な測定基準であるかどうかを評価し、銀行がデジタル バンキング プラットフォームの有効性と生産性を追跡するために報告する指標について詳しく調べました。

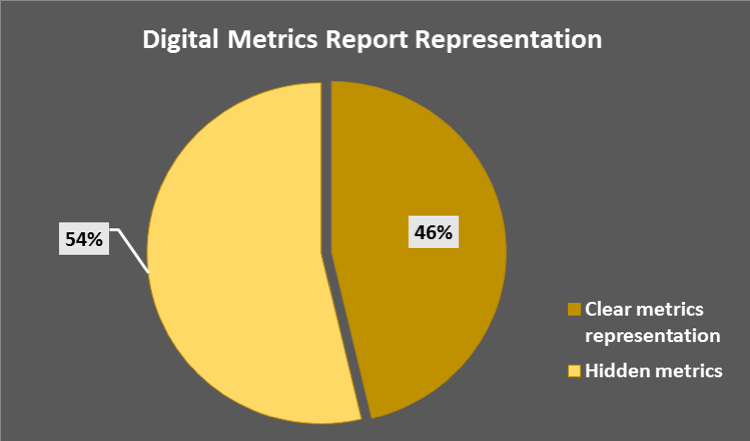

デジタル指標の隠れた数字

その調査を通じて、多くの銀行が、デジタル指標を数値や指標の比較図を明確に表現するために定量化された方法で強調するのではなく、レポートのさまざまな部分の段落にデジタル指標を「埋め込んでいる」ことがわかりました。

私たちが分析した54の銀行のうち、 24バンクのみ(46%) 報告書の一部にデジタル指標の結果と前年比の比較を記載することで、デジタル変革戦略の結果を明確に示している。残りの企業のデジタル指標 54% しかし、銀行の指標は報告書のさまざまなセクションに分散しており、指標は前年の結果との比較なしに概算値で報告されることが多い。

それは単なるデジタルユーザーや取引以上のものだ

これらの銀行の年次報告書や投資家向け報告書から、デジタル指標を収集し、 共通メトリックカテゴリ そして 洞察力のある指標カテゴリ. 該当する指標 共通カテゴリ 銀行のデジタルチャネルの一般的な使用状況を示す指標です。一方、 洞察力のあるカテゴリー 顧客が銀行のデジタル チャネルに対してどの程度反応しているかを示すエンゲージメント測定を提供します。

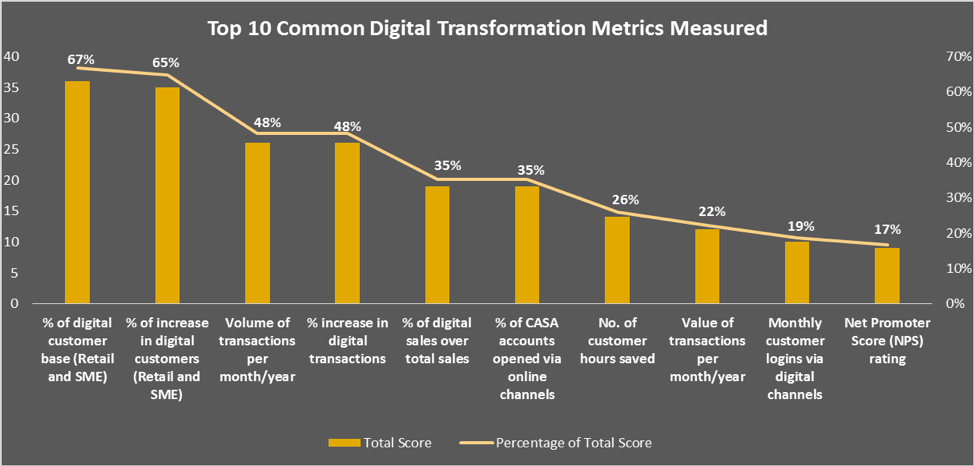

次に、各パフォーマンス指標の合計スコアに基づいて、銀行が公開している上位 10 の一般的なデジタル指標をフィルタリングしました (銀行が指標を報告すると、各指標にスコアが与えられます)。図 2 に示すように、10 のデジタル指標のうち、銀行が一貫して報告している上位 4 つの指標は次のとおりです。

- デジタル顧客ベースの割合(67%)

- デジタル顧客基盤の増加率(63%)

- デジタル取引量(48%)

- デジタル取引量の増加率(48%)

結果は、大多数の銀行がデジタル導入の進捗状況を主に「虚栄心の指標」に基づいて報告していることを示唆している。 (ii) 例えば、デジタルプラットフォームを利用する顧客数や、プラットフォームを通過する取引数などです。調査の一環として、アンケート回答者にデジタルエンゲージメント指標が報酬制度に含まれているかどうかも尋ねたところ、現在最も多く使用されているエンゲージメント指標は アクティブなデジタルユーザーの数 そして デジタル取引量 これらは、公開されている一般的なデジタル指標の分析に基づいて発見した内容を裏付けるものです。

しかし、重要ではあるものの、一般的な指標は銀行のアプリやウェブサイトの使用状況を漠然と表しているに過ぎず、銀行や投資家が銀行のデジタルチャネルに対する顧客の感情を深く理解するには不十分だと私たちは考えています。アクティブユーザー数などの一般的なデジタル指標は、銀行の収益にあまり価値をもたらさないため、虚栄心の指標と見なされています。たとえば、銀行の月間アクティブデジタルユーザー数が多い場合でも、顧客がデジタルチャネルを頻繁に利用したくなるようなオンラインプラットフォームの機能やデジタル機能がわからなければ、その銀行のデジタルバンキングチャネルは効果がない可能性があります。

これを踏まえて、銀行は記述的分析だけに頼って報告するのではなく、リアルタイムのスナップショットを収集すべきである。 デジタルユーザーが銀行のデジタルプラットフォームにどれだけ関与しているか そして これらのプラットフォーム上でのデジタルユーザーの活動はどのようなものか 自社のデジタル プラットフォームが、顧客を惹きつけるのに十分な影響力と意義を持っているかどうかを正確に測定します。

銀行業務:関与しているか、関与していないか?

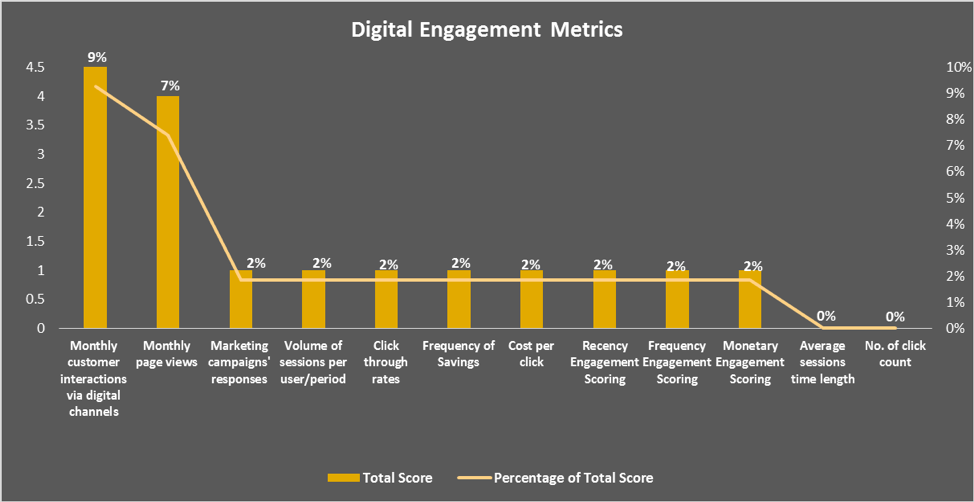

他のパフォーマンス指標と比較すると、銀行は通常、それらの指標を追跡し、前年比比較を提供するための測定モデルまたは方法論を持っています。しかし、デジタルエンゲージメントに関しては、銀行がデジタルレベルでのエンゲージメントを積極的に追跡していることを示す具体的な証拠はほとんど、または全く公開されていないようです。

これは、図3の分析結果から明らかです。デジタルエンゲージメントのスコアは驚くほど低い割合で記録されています。ここでは、デジタルエンゲージメントについて報告している銀行はわずか9%しかありません。 デジタルチャネルを通じた月間顧客インタラクション 7%は次のように報告している 月間ページビュー 後者は、実際の顧客によるログイン後の閲覧に必ずしも焦点を当てているわけではなく、銀行のウェブサイトへの単純な訪問者も対象としている。その他のエンゲージメント指標としては、 最新エンゲージメントスコアリング そして 平均セッション時間の長さ さらに低いスコアが表示され、さらに小規模な銀行が年次報告書でこれらの指標を報告していることを示唆しています。

さらに、私たちの経験から、これらの指標は原始的なレベルで測定されていることがわかります。たとえば、ほとんどの銀行は、 月間顧客インタラクション 顧客のインタラクティブセッションを測定するなど、より有意義な方法で測定を使用するのではなく、デジタルセキュアセッションまたはログインの数を追跡するための測定として使用します。 のみ デジタルユーザーがデジタルチャネルにログインした後にインタラクティブなアクティビティを実行すると、銀行はエンゲージメント指標を最適化し、正確に活用できるようになります。

判決

デジタルバンキングの変革は現在、銀行業にとっての主要目標であり、銀行間で本質的にホットな話題であることを考えると、当社の分析結果に基づく以下の事実が明らかになったことは憂慮すべきことです。

- 銀行が公表した報告書ではデジタル指標は比較的隠されている

- 一般的に測定されるデジタル指標は、アクティブユーザー数とデジタル取引量である。

- 大半の銀行はデジタルエンゲージメント指標の結果を公表していない

- デジタルエンゲージメント指標は単純なレベルで測定されている

したがって、まず第一に、銀行はデジタル エンゲージメント指標を社内で測定しているのに、それをレポートから省略しているだけなのだろうかという疑問が生じます。もしそうだとしたら、真のエンゲージメント指標は、銀行だけでなくステークホルダーにとっても価値のある、デジタル バンキング イニシアチブの影響に関する有意義な洞察を与えるものであるにもかかわらず、なぜ銀行は投資家向けの虚栄心の指標ではなく、洞察力のあるエンゲージメント指標をもっと報告しないのでしょうか。

私たちの推測では、これらの数字は現時点では測定したりステークホルダーと共有したりするには低すぎるか、または「成熟」していない可能性があります。あるいは、銀行は宣伝目的でデジタルトレンドに乗るためだけに表面的なデジタルバンキングの取り組みを行っており、実際には銀行がデジタル企業になるための進捗状況を追跡するための測定基準が整っていない可能性があります。

そうは言っても、デジタル化の進捗をより深く追跡し始めた大手銀行がいくつかあることに私たちは気づいています。アジアのDBS銀行はデジタルによる価値創造を測定する方法論を開発し、デジタル顧客を構成する行動基準を考案しました。 (iii)スペインのBBVAは、モバイルアプリとウェブサイト内で実行されるデジタルアクティビティのレベルに基づいて、顧客とのやり取りの平均時間を投資家に伝えています。 (四)米国のJPモルガン・チェースは、デジタルサービスを利用して顧客が行うさまざまな種類のデジタル活動の月平均数を更新している。 (動詞)また、オーストラリア・コモンウェルス銀行は、CommBankアプリの毎日のログオン数とユニーク顧客数を2年ごとに公表している。 (六).

数字は重要です。測定できれば管理できます

銀行業界の競争が激化する中、銀行は業務プロセスのデジタル化と自動化に加えて、デジタル投資から生み出される価値を追跡し、報告するための対策計画を策定する必要があることに留意する必要があります。適切なデジタルエンゲージメント対策を講じることで、銀行はデジタルプラットフォームのパフォーマンスを総合的に把握し、デジタルプロセスを改善して、このデジタル時代に競争力と適応力を維持できるようになります。

(i) 特集 – 測定:銀行が「デジタル成熟度」を測定するのに役立つ 5 つの主要指標 : https://www.rfigroup.com/rfi-group/news/special-feature-measuring-five-key-metrics-help-banks-measure-their-digital-maturity

(ii) 虚栄心の指標を無視し、エンゲージメント指標に焦点を当てるべき理由: https://www.forbes.com/sites/sujanpatel/2015/05/13/why-you-should-ignore-vanity-metrics-focus-on-engagement-metrics-instead/#4767f8c112a9

(iii) DBSグループホールディングス株式会社 2017年投資家レポート: https://www.dbs.com/investorday/presentations/Creating_shareholder_value_from_digitalisation.pdf

(iv) BBVAグループ2018年第1四半期決算: https://shareholdersandinvestors.bbva.com/wpcontent/uploads/2018/05/160520181Q18CorporatePresentation.pdf

(v) JPモルガン・チェース 2018年戦略アップデート: https://www.jpmorganchase.com/corporate/investor-relations/document/3cea4108_strategic_update.pdf

(vi) オーストラリア・コモンウェルス銀行 2018年上半期決算発表: https://www.commbank.com.au/content/dam/commbank/about-us/shareholders/pdfs/results/1h18/2018-half-year-results-presentation.pdf