導入

刻々と変化する個人金融の状況において、従来の貯蓄メカニズムでは、一貫した貯蓄習慣を維持するよう個人を惹きつけ、動機付けることが困難になることがよくあります。

さまざまな代替投資オプションの出現と、個人消費による即時の満足感の魅力により、従来の普通預金口座の魅力が薄れることがあります。

さらに、ギャンブル関連の問題は引き続き経済的幸福に重大な課題をもたらし、世界中の個人やコミュニティに影響を与えています。

従来の貯蓄サービスと進化する消費者の嗜好との間のこのギャップは、現代の金融トレンドに合わせながら貯蓄行動を効果的に奨励する革新的なソリューションの必要性を浮き彫りにしています。

この文脈において、賞金連動普通預金口座(PLSA)は、潜在的な報酬の魅力と貯蓄の規律を融合させ、それによってギャンブルに関連する懸念に同時に対処しながら定期的な貯蓄行動を奨励する、魅力的なソリューションとして登場します。

賞金連動普通預金口座 (PLSA) とは何ですか?

賞金連動普通預金口座 (PLSA) は、普通預金口座の従来の概念と宝くじや賞品の抽選の興奮を融合させたものです。これらのハイブリッド金融商品は、貯蓄に対して利子が発生すると同時に賞品を獲得する機会を提供することで、個人がさらに貯蓄するよう動機付けるように作られています。

賞金連動型貯蓄の起源は、イギリス政府がフランスに対する戦争資金を調達するために宝くじを導入した 1694 年に遡ります。それ以来、宝くじはアイルランドでは賞金公債、ニュージーランドではボーナス公債という形でさまざまな政府の財源として機能してきました。

20 世紀になると、この概念はさらに進化し、たとえば米国では、いくつかの信用組合が賞品連動型普通預金口座の提供を開始しました。

オンライン プラットフォームとモバイル アプリケーションにより、個人がこれらのプログラムに参加しやすくなり、アクセシビリティが向上し、国民の参加が広がりました。

PLSA は以前から存在していましたが、楽しみの要素を加え、ギャンブルによる経済的幸福の落とし穴を回避しながら、金融リテラシーを育成し、健全な貯蓄習慣を奨励する戦略として、現在、世界中の国で注目を集めています。

賞金連動型貯蓄は、資金管理、ロイヤルティ プログラム、ゲーミフィケーションなどの多くのデジタル バンキング技術を組み合わせたものです。

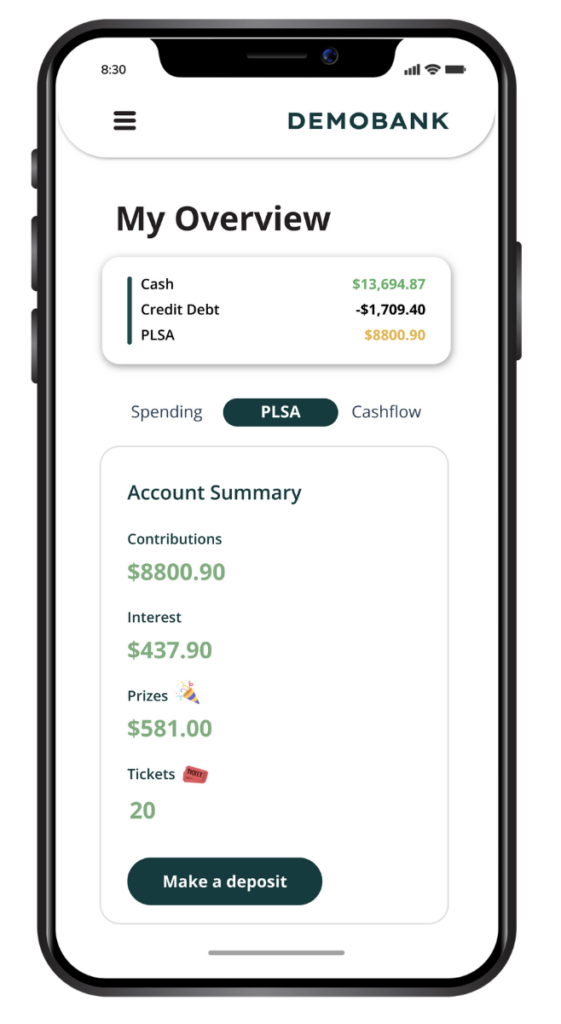

賞品連動普通預金口座はどのように機能しますか?

賞金連動普通預金口座 (PLSA) は、従来の普通預金口座と宝くじやランダムな賞品の抽選の興奮を組み合わせることによって機能します。通常の動作は次のとおりです。

1.お客様のご入金

顧客は、通常の普通預金口座や目標と同じように、PLSA に入金します。これらの入金は通常、切り上げ、スマート スイープ、給与分割などの自動貯蓄手法を活用して、少額ずつ行われます。

2. お客様は賞品の抽選エントリーを獲得します

事前に定義された入金金額の基準値または寄付の頻度により、顧客は賞品の抽選へのエントリーを獲得できます。お金が節約されれば増えるほど、より多くのエントリーが受け取られ、消費者の健全な経済習慣に報いることができます。

3. 勝者が決定されます

定期的に、たとえば月ごとまたは四半期ごとに抽選が行われ、通常は金融機関が得た利息の単純な収益分配によって資金が賄われ、当選者が選ばれます。賞品には、現金報酬、ギフトカード、バウチャー、またはその他の貴重品が含まれる場合があります。

4. 貯蓄には利息がつきます

賞品を獲得するチャンスに加えて、賞品連動型普通預金口座の参加者は自分の貯蓄に対して利子を得ることができるため、従来の口座と比較してより高い利益が得られる可能性があります。

賞品連動普通預金口座の利点は何ですか?

賞品にリンクされた普通預金口座は、お金を節約したい個人や、エンゲージメントと預金の増加を促進したい銀行にとって、いくつかのメリットを提供します。

貯蓄を奨励する

賞品にリンクされた普通預金口座は、賞品を獲得する機会を提供することで、貯蓄への追加のインセンティブを提供します。これにより、顧客が普通預金口座に定期的に入金するようになる可能性があります。

エンゲージメントの向上を促進

賞品を獲得するチャンスにより、貯蓄プロセスに興奮と楽しみの要素が加わり、貯蓄プロセスがより魅力的でやりがいのあるものになります。追加のゲーム化されたエクスペリエンスを追加することで、銀行はエンゲージメントのレベルをさらに高めることができます。

金融リテラシーを促進する

銀行は、これらの賞金連動型貯蓄プログラムを、 金融リテラシーのヒントを共有し、顧客が予算編成や目標設定などの貴重な金融スキルを学ぶのを支援する機会。

誰でもアクセス可能

賞品にリンクされた普通預金口座は、あらゆる所得レベルや経済的背景を持つ個人がアクセスできるように設計されていることが多く、さまざまな顧客セグメントにわたって金融包摂と前向きな金融行動の促進に役立ちます。

ポジティブな顧客体験

従来のギャンブルとは異なり、賞金連動型普通預金口座の参加者は、貯蓄を失うリスクがありません。たとえ賞品を獲得できなかったとしても、彼らの貯蓄はそのまま残り、宝くじの結果に関係なく、銀行との全体的なプラスの経験につながる利息を獲得し続けます。

銀行はどうすれば賞金連動型普通預金口座を導入できるでしょうか?

パーソナライゼーション

PLSA エクスペリエンスを個人の好みや財務目標に合わせて調整することで、エンゲージメントと参加を大幅に高めることができます。銀行は、顧客のプロファイルと行動に基づいて、個人化された貯蓄目標と報酬構造を実装できます。たとえば、カスタマイズされた賞品オプションや特定の貯蓄目標に合わせた貯蓄チャレンジを提供することで、PLSA エクスペリエンスを顧客にとってより適切で魅力的なものにすることができます。さらに、デジタル チャネルを通じてパーソナライズされた財務上のアドバイスや推奨事項を提供することで、顧客が貯蓄戦略についてタイムリーかつ状況に応じた意思決定を行うのに役立ちます。

ゲーミフィケーション

PLSA にゲーミフィケーションの要素を組み込むと、顧客にとって節約がより楽しくなり、モチベーションが高まる可能性があります。銀行は、進行状況追跡、達成バッジ、仮想報酬、リーダーボードなどのインタラクティブな機能を導入して、参加者間の達成感と競争を生み出すことができます。ゲーミフィケーションされたチャレンジやクエストは、定期的な貯蓄習慣を促進し、顧客に貯蓄目標の達成を促すことができます。貯蓄のプロセスを魅力的かつインタラクティブなものにすることで、銀行は顧客の満足度と顧客維持を向上させながら、より高いレベルの貯蓄参加を促進することができます。

資金管理

効果的な資金管理は PLSA の成功の基礎です。銀行は、支出を追跡し、予算を設定し、財務をより効果的に管理するためのツールとリソースを顧客に提供できます。 PLSA プラットフォームに資金管理機能を統合すると、顧客は貯蓄にさらに貢献できる能力を監視し、より多くのチャンスを得るために改善すべき領域を特定し、財務目標について十分な情報に基づいた意思決定を行うことができます。銀行は、資金を賢く管理するために必要なスキルとツールを顧客に提供することで、PLSA の全体的な影響を強化し、長期的な財務上の健全性を促進できます。

Moneythor は銀行が賞品連動型普通預金口座を導入するのにどのように役立つでしょうか?

Moneythor プラットフォームは、賞金連動普通預金口座 (PLSA) を実装するための包括的なソリューションを提供し、資金管理、忠誠心、パーソナライゼーション、金融リテラシー、およびゲーミフィケーション技術を融合する独自の機能を活用します。

Moneythor を使用すると、あらゆる規模の金融機関が PLSA をカスタマー ジャーニーにシームレスに統合し、価値のある魅力的な貯蓄体験を顧客に提供できます。さらに、Moneythor は切り上げ、スマート スイープ、給与分割などの自動貯蓄テクニックを有効にし、顧客が定期的かつ簡単に貯蓄できるようにします。

Moneythor ロイヤルティ機能は、賞品が現金報酬、ポイント、ギフトカード、バウチャー、またはその他のアイテムであるかどうかにかかわらず、賞品の管理を容易にし、シームレスで効率的な賞品配布プロセスを保証します。

Moneythor が提供するさまざまな機能を通じて、銀行は PLSA を効果的に実装し、顧客のために健全で魅力的な貯蓄プログラムを促進できます。